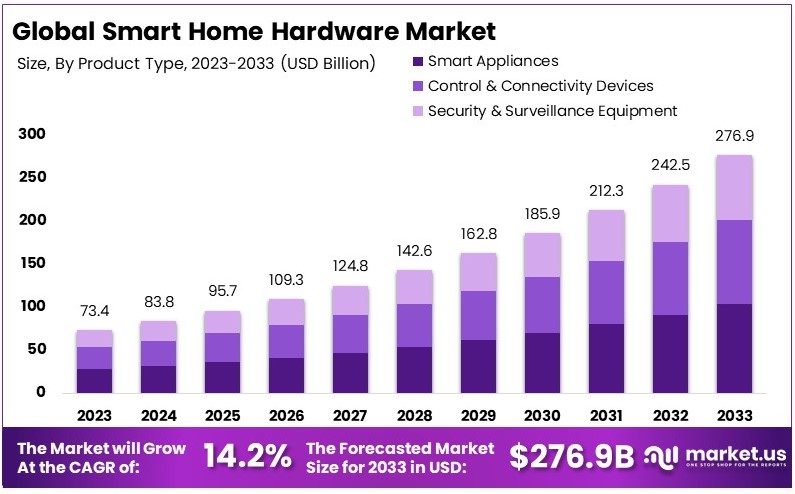

據Market.us發布的研究報告,到 2033 年,全球智能家居硬件市場規模預計將從 2023 年的 734 億美元增長到 2769 億美元左右,在 2024 年至 2033 年的預測期內以 14.2% 的復合年增長率增長。

智能家居硬件是指旨在自動化和控制家庭功能的電子設備和設備。其中包括智能揚聲器、安全攝像頭、恆溫器和照明系統等設備,這些設備可以通過智能手機或語音助手進行遠程控制,從而提高便利性和能源效率。

智能家居硬件市場包括支持家庭自動化的設備的生產和銷售。該市場迎合了消費者對互聯家居日益增長的需求,提供與智能生態系統集成的產品。它包括用於安全、照明、氣候控制和娛樂的設備。

全球智能家居市場預測

由於連接性的增加、物聯網採用的擴大以及智能設備消費者支出的增加,智能家居硬件行業正在見證強勁增長。到 2024 年第一季度,全球 5G 連接數達到近 20 億,該季度又增加了 1.85 億,反映了 5G 服務在全球範圍內的快速擴張。

2023 年,美國家庭平均擁有 17 台聯網設備,這表明人們對家庭自動化和互聯生態系統的興趣日益濃厚。此外,美國人每個家庭在聯網設備上花費約 800 美元,凸顯了消費者的高滲透率和需求。

智能家居硬件市場需求受到城市化進程加快和可支配收入增加的推動。全球城市化率一直在增長,預計到 2050 年城市地區將增加 25 億人,從而增加對智能家居解決方案的需求。

美國可支配個人收入 (DPI) 在 2024 年 8 月增加了 342 億美元,達到 21.78 萬億美元,這支持了消費者在互聯家居設備上的支出增加。這些趨勢爲智能家居硬件的採用提供了重大機會。

在美國和歐洲等發達市場,智能家居硬件的市場飽和度爲中度到高度,這是由於連接設備的廣泛採用。在新興市場,低到中度飽和表明在城市化進程加快和中產階級收入增加的支持下,存在巨大的增長潛力。

市場競爭激烈,多個品牌通過AI集成、能源效率和增強安全功能等創新爭奪市場份額。專注於經濟性、無縫連接和用戶友好的界面,以使其產品與衆不同。例如,中國的智能家居新興品牌歐瑞博目前重點聚焦家庭能源效率領域,推出了集成空調產品。

政府對數字基礎設施、智慧城市和節能設備的支持間接促進了智能家居硬件的增長。側重於數據隱私、網絡安全和能源標准的法規會影響產品設計和合規性成本。然而,這些法規也推動了創新,創造了更智能、更安全、更節能的設備。

關鍵要點

- 2023 年智能家居硬件市場價值 734 億美元,預計到 2033 年將達到 2769 億美元,復合年增長率爲 14.2%。

- 2023 年,由於消費者對家庭自動化和能源效率的興趣,智能家電以 37.6% 的份額領先於該產品類型。

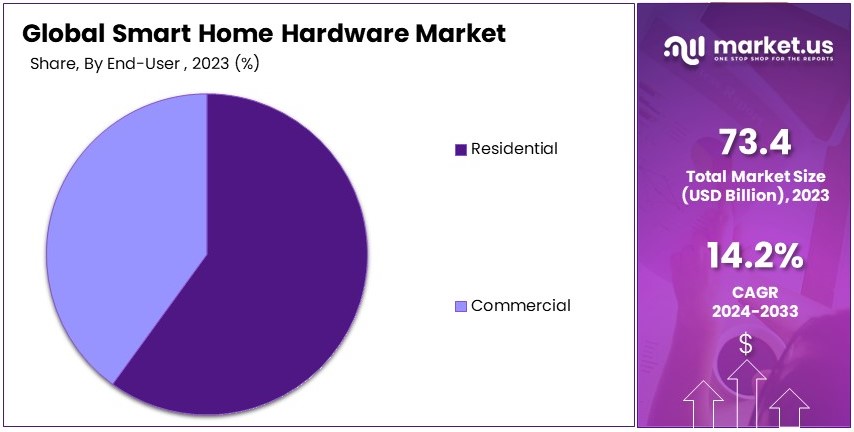

- 到 2023 年,住宅細分市場是最大的最終用戶,這反映了智能家居設備的日益普及。

- 2023 年,在智能家居產品和技術集成的強大消費者基礎的推動下,北美佔據了 37.9% 的市場份額。

產品類型分析

智能家居硬件產品品類型包括控制和連接設備:智能集线器和控制器,照明控制,智能燈,繼電器和开關,佔用傳感器,調光器;娛樂設備:智能電視、流媒體設備、智能音箱;智能電器:智能恆溫器、傳感器、智能通風口、智能廚房電器;安全和監控設備:安全攝像頭,視頻門電話,智能鎖,運動傳感器,門/窗傳感器……等等。

其中,智能家電以 37.6% 的份額主導智能家居硬件市場,因爲它們越來越多地融入日常家庭活動。

智能家電細分市場佔據了 37.6% 的市場份額,引領智能家居硬件市場。該子細分市場的主導地位主要是由於消費者對家庭環境中的便利性、能源效率和增強連接性的需求不斷增長。

智能電器,包括智能冰箱、洗碗機和烹飪設備,通過遠程監控、自動調整和能耗分析等高級功能,爲用戶提供對家庭環境前所未有的控制。

AI 和 IoT 技術的整合使設備能夠從用戶行爲中學習並相應地自動執行任務,從而進一步推動了該細分市場的增長。例如,智能冰箱可以監控食品,根據可用的成分推薦食譜。

相比之下,控制和連接設備子部分,包括智能集线器、控制器和傳感器,促進了家庭內各種智能設備的互操作性,創造了一個有凝聚力和用戶友好的生態系統。

智能電視和智能揚聲器等娛樂設備通過提供流媒體和語音控制功能來豐富家庭娛樂體驗,使其在尋求休闲和便利的消費者中廣受歡迎。

最後,安全和監控設備,包括智能鎖和攝像頭,通過允許遠程監控和控制他們的家庭安全系統,爲房主提供增強的安全功能和安心。

技術分析

Wi-Fi 技術在智能家居硬件市場佔據主導地位,因爲它爲智能家居設備提供了強大而可靠的連接。

Wi-Fi 技術是實現智能家居設備之間通信的主要方法,可促進智能家居生態系統內的無縫連接和高速數據傳輸。它的廣泛採用是因爲它能夠同時支持大量設備,並且與現有家庭網絡兼容。

Wi-Fi 網絡的可靠性和範圍使用戶能夠在家中的任何地方不間斷地操作他們的智能設備,這對於智能家居系統的功能和用戶滿意度至關重要。

技術的不斷進步進一步鞏固了 Wi-Fi 在市場上的主導地位,例如 Wi-Fi 6 的开發,它提供了更快的速度和更高效的數據處理。隨着家庭的互聯程度越來越高,設備之間交換的數據量增加,這一點尤爲重要。

藍牙技術還支持直接的設備到設備通信,這對於電源效率至關重要的小型電池供電設備至關重要,因此在智能家居市場中也發揮着重要作用。Zigbee 和 Z-Wave 在創建網狀網絡方面具有獨特的優勢,無需額外電源即可擴展智能家居網絡的範圍。

“其他”類別包括 RFID 和 NFC 等技術,爲智能家居設備提供額外的功能,例如簡化的設置流程和增強的安全功能,有助於智能家居技術領域的整體增長和多樣化。

最終用戶分析

住宅用戶主導着智能家居硬件市場,這是由於對便利性和高級家庭管理解決方案的需求日益增長。

住宅領域是智能家居硬件市場中最大的最終用戶,因爲越來越多的房主採用智能家居技術來改善他們的生活環境。智能家居系統的優勢推動了這一細分市場的需求,包括能源效率、安全性、便利性和舒適性。

智能家居設備允許住宅用戶自動執行日常任務,例如調整照明和溫度或管理安全系統,從而提高生活質量並騰出時間進行其他活動。

通過用戶友好的界面和語音控制助手集成智能設備,使非技術用戶更容易使用該技術,從而加快了採用率。此外,智能家居技術與可再生能源解決方案(如太陽能系統)的日益整合。

商業用戶通過採用智能家居技術來改善辦公樓、酒店和其他商業物業的能源管理、安全性和運營效率,也爲市場增長做出了重大貢獻。

商業部門受益於智能家居技術的可擴展性和定制能力,使企業能夠根據其特定需求定制解決方案,並最大限度地利用對智能基礎設施的投資。

全球智能家居硬件市場終端用戶市場佔比

主要細分市場

產品類型

-

控制和連接設備

-

照明控制

- 智能集线器和控制器

- 照明控制

- 智能燈

- 繼電器和开關

- 佔用傳感器

- 調光器

-

娛樂設備

- 智能電視

- 流媒體設備

- 智能音箱

-

照明控制

-

智能家電

- HVAC 暖通空調

- 智能恆溫器

- 傳感器

- 智能通風口

- 其它

-

智能廚房電器

- 智能冰箱

- 智能洗碗機

- 智能炊具和竈具

- 智能烤箱

- HVAC 暖通空調

-

安全和監控設備

- 安全攝像頭

- 可視對講機

- 智能鎖

- 運動傳感器

- 門/窗傳感器

技術

- Wi-Fi

- 藍牙

- Zigbee

- Z-Wave

- 其他(RFID、NFC)

最終用戶

- 住宅

- 商業

發展驅動力

不斷增長的消費者需求和安防系統的增長推動了市場增長

物聯網技術的採用是智能家居硬件市場的主要驅動力。IoT 支持設備之間的無縫集成,爲房主提供增強的控制和自動化。消費者對家庭自動化的需求不斷增長,進一步支持了市場增長。

智能家居安全系統的增長在市場上也起着至關重要的作用。消費者優先考慮安全,這促使人們越來越多地採用聯網攝像頭、警報器和智能鎖。這些設備提供實時監控和控制,提高了智能家居的吸引力。

人工智能和語音控制技術的進步爲市場擴張做出了重大貢獻。Alexa 和 Google Assistant 等智能助手使設備管理更加直觀和用戶友好。借助 AI 驅動的功能,消費者可以享受個性化的體驗,從而鼓勵採用智能家居硬件。

這些因素通過增強產品功能和與不斷變化的消費者偏好保持一致,共同推動了智能家居硬件市場。互聯設備的持續增長和對個性化生活空間的日益關注進一步支持了市場擴張。

阻礙因素

隱私問題、有限的互操作性制約了市場增長

高昂的初始安裝成本是智能家居硬件市場的一大制約因素。對於許多消費者來說,購买和安裝智能設備的費用可能令人望而卻步,尤其是在發展中地區。這限制了更廣泛的市場滲透。

隱私和安全問題也阻礙了增長。消費者對數據泄露、未經授權的訪問以及智能設備收集的個人信息可能被濫用持謹慎態度。這種擔憂會降低消費者的信任並減慢採用率。

設備之間有限的互操作性是另一個限制因素。消費者在集成來自不同制造商的設備時經常遇到困難,從而導致兼容性問題。這種無縫連接的缺乏削弱了智能家居解決方案的吸引力。

復雜的設置和維護要求進一步挑战了市場。消費者更喜歡即插即用設備,但在安裝和故障排除過程中需要技術專業知識可能會讓潛在买家望而卻步。

發展機會

與可再生系統集成,經濟實惠的解決方案提供機會

新興市場的擴張爲智能家居硬件提供了巨大的增長機會。可支配收入的增加和對智能技術的認識提高推動了這些地區的需求。專注於本地合作夥伴關系和定制產品的公司可以利用這種增長。

與可再生能源系統集成是另一個有前途的機會。消費者正在尋求可持續的解決方案,將智能家居技術與太陽能電池板和節能電器相結合符合這一趨勢。

开發負擔得起的智能家居解決方案可以擴大市場範圍。經濟實惠的設備使智能家居技術可供更廣泛的受衆使用,尤其是在價格敏感的市場中。這種對負擔能力的關注可以顯著提高市場滲透率。

與房地產开發商的合作夥伴關系也提供了增長潛力。將智能家居硬件集成到新的住宅項目中可以推動批量銷售並促進房主的早期採用。

挑战

激烈的競爭、監管合規對市場增長構成挑战

技術的快速過時是智能家居硬件市場面臨的主要挑战。隨着新功能和設備的出現,現有產品很快就會過時。這種較短的生命周期增加了制造商的成本,並阻礙了消費者的長期投資。

激烈的市場競爭也會影響增長。衆多參與者正在爭奪市場份額,導致激進的定價策略和產品差異化努力。這種競爭會限制利潤率,並給小型制造商帶來壓力。

法規遵從性和標准增加了市場的復雜性。企業必須遵守有關數據隱私、設備安全和能源效率的各種法規。合規工作需要大量資源,從而影響生產時間和成本。

供應鏈漏洞,包括組件可用性中斷,進一步挑战市場。採購和生產延遲可能會影響產品的及時發布,從而降低市場競爭力。

增長因素

界面創新、租賃採用率不斷提高是增長因素

有幾個因素有助於智能家居硬件市場的增長。對能源效率的日益關注是主要驅動力,消費者尋求能夠優化能源使用和降低成本的設備。節能解決方案符合全球可持續發展目標,使其對消費者更具吸引力。

用戶友好界面的創新是另一個增長因素。提供直觀控制和無縫交互的設備可增強消費者體驗並鼓勵採用。以用戶爲中心的設計正在成爲市場的關鍵差異化因素。

智能家居解決方案在出租物業中越來越多地採用也推動了增長。房東和物業經理正在整合智能技術來吸引租戶並改善物業管理。這一趨勢拓寬了市場基礎並支持持續的需求。

增強的連接性和網絡解決方案進一步推動了市場增長。Wi-Fi 和網狀網絡的進步提高了設備的性能和可靠性,使智能家居更加高效和有吸引力。

新興趨勢

對健康解決方案的需求、訂閱模式是最新的趨勢因素。

可持續性是智能家居硬件市場的一個重要趨勢。消費者越來越多地尋求由環保材料制成的設備,這推動了對可持續智能家居產品的需求。這一趨勢與全球減少環境影響的努力相一致。

對智能健康監測解決方案的需求是塑造市場的另一個趨勢。智能溫度計、空氣質量監測器和健身追蹤器等設備正在成爲智能家居不可或缺的一部分。這些以健康爲重點的設備迎合了消費者對健康和預防保健日益增長的興趣。

基於訂閱的模式的擴展也是趨勢。消費者選擇提供定期更新、維護和訪問高級功能的訂閱計劃。這種模式培養了消費者忠誠度,並爲制造商提供了穩定的收入來源。

多功能設備集成的日益普及進一步推動了市場。消費者更喜歡具有多種功能的設備,例如帶有集成虛擬助手和家庭自動化控制的智能揚聲器。

區域分析

北美以 37.9% 的市場份額佔據主導地位。

北美以 37.9% 的份額引領智能家居硬件市場,總額爲 278.2 億美元。這種主導地位是由高可支配收入、先進的基礎設施和消費者對智能家居技術的濃厚興趣推動的。智能家居設備的廣泛採用得到了快速技術進步和主要科技公司在該地區的影響力的支持。

北美市場的特點是互聯網普及率高,對節能解決方案的需求不斷增加,以及物聯網設備的廣泛使用。主要參與者的存在和對研發的大量投資進一步推動了市場的增長。該地區對安全和自動化的高度關注也推動了對先進智能家居硬件的需求。

隨着人工智能驅動解決方案和智慧城市計劃的採用,預計北美對智能家居硬件市場的影響力將保持強勁。隨着創新的持續,該地區可能會保持其領先地位,通過开發新產品和增強連接性來擴大市場份額。

- 歐洲:在消費者意識高和政府對節能設備的激勵措施的推動下,歐洲在智能家居硬件市場中佔有重要份額。該地區專注於將可持續技術整合到智能家居中。

- 亞太:在城市化、收入水平提高和技術採用的推動下,亞太地區的智能家居硬件市場正在迅速增長。中國和日本等國家是促進智能家居創新的主要貢獻者。

- 中東和非洲:中東和非洲是智能家居硬件的新興市場,受到智慧城市項目和互聯網普及率提高的支持。該地區對豪華智能解決方案的重視推動了增長。

- 拉丁美洲:在意識增強和數字化轉型的推動下,拉丁美洲正在逐漸接受智能家居硬件。該地區越來越多地採用能源管理和以安全爲重點的設備。

主要市場參與者分析

智能家居硬件市場競爭激烈,領先企業專注於創新、連接和智能技術。全球主流智能家居市場參與者主要包括以下幾類企業,尤其集中在歐美和中國:

1. 大型科技公司

-

亞馬遜(Amazon)

- 代表產品:Echo系列智能音箱、Alexa語音助手

- 解決方案:通過Alexa與多種智能家居設備互聯,支持控制燈光、安防、溫控等功能,形成生態系統。

-

谷歌(Google)

- 代表產品:Google Nest系列(如Nest Hub、Nest Thermostat)

- 解決方案:通過Google Assistant提供智能家居控制,兼容多種品牌設備,支持自動化場景設置。

-

蘋果(Apple)

- 代表產品:HomePod、HomeKit

- 解決方案:通過HomeKit提供安全性高的智能家居控制,重點強調用戶隱私和數據安全。

2. 家電制造商

-

三星(Samsung)

- 代表產品:SmartThings平台、智能家電(冰箱、洗衣機等)

- 解決方案:通過SmartThings與多種設備互聯,實現家庭設備的集中管理和自動化。

-

LG

- 代表產品:LG ThinQ

- 解決方案:提供智能家電控制和監測,強調能效和用戶體驗。

3. 安防公司

-

阿爾法(Arlo)

- 代表產品:無线攝像頭和安防系統

- 解決方案:提供便捷的家庭安全監控,支持雲存儲和智能通知。

-

螢石(EZVIZ)

- 代表產品:智能監控攝像頭

- 解決方案:提供簡易安裝和智能監控,注重性價比。

4. 中國本土企業

-

小米(Xiaomi)

- 代表產品:米家系列智能設備(如智能音箱、燈泡、攝像頭)

- 解決方案:通過Mi Home App實現設備互聯和智能場景設置,生態鏈廣泛。

-

華爲(Huawei)

- 代表產品:華爲智能家居產品(如智能音箱、攝像頭)

- 解決方案:通過Huawei Smart Life App提供設備管理,強調安全和隱私保護。

天貓精靈(Alibaba)

- 代表產品:天貓精靈智能音箱

- 解決方案:以語音助手爲核心,連接多種智能設備,構建智能家庭生態。

5、新興品牌

-

Ecobee

- 代表產品:Ecobee SmartThermostat

- 解決方案:提供智能溫控解決方案,具有語音控制和節能功能,支持與其他智能家居設備的連接。

-

Ring

- 代表產品:Ring Video Doorbell

- 解決方案:提供智能門鈴和安防攝像頭,注重家庭安全,用戶可通過手機實時監控訪客。

-

August

- 代表產品:August Smart Lock

- 解決方案:提供智能門鎖,支持遠程控制和臨時訪問權限,提升家庭安全和便利性。

-

塗鴉智能(Tuya Smart)

- 代表產品:多種智能家居設備和平台

- 解決方案:提供开放平台,支持多種品牌的智能設備互聯,注重开發者生態。

-

雲米(Viomi)

- 代表產品:智能家居產品(如淨水器、智能家電)

- 解決方案:提供全面的智能家居解決方案,強調健康和節能。

這些市場參與者通過不同的產品和解決方案,推動智能家居的發展。歐美企業通常在技術和用戶體驗上具有較強優勢,而中國企業則憑借價格和生態系統的廣泛性迅速佔領市場。隨着物聯網和人工智能技術的進步,未來智能家居市場將繼續增長,企業之間的競爭也將更加激烈。

11月7日,由千家網聯合陝西省土木建築學會智能建築與智慧城市專業委員會、陝西省土木建築學會建築電氣專業委員會主辦的2024年第25屆CIBIS建築智能化峰會西安站將在西安萬麗酒店隆重舉辦。屆時,來自中國建築西北設計研究院 、西安電子科技大學、中國電建西北院等業內專家將攜手全球知名智能化品牌企業,共同探討綠色低碳、健康建築、智慧樓宇、建築能效管理等熱點話題,分享如何利用更智慧、更高效、更安全、更低碳的智慧技術,共同开啓未來美好智慧生活。

報名方式

成都站(11月05日):https://hdxu.cn/7FoIq

西安站(11月07日):https://hdxu.cn/ToURP

北京站(11月19日):https://hdxu.cn/aeV0J

上海站(11月21日):https://hdxu.cn/xCWWb

廣州站(12月05日):https://hdxu.cn/QaqDj

更多2024年峰會信息,詳見峰會官網:http://summit.qianjia.com

報名方式

成都站(11月05日):https://hdxu.cn/7FoIq

西安站(11月07日):https://hdxu.cn/ToURP

北京站(11月19日):https://hdxu.cn/aeV0J

上海站(11月21日):https://hdxu.cn/xCWWb

廣州站(12月05日):https://hdxu.cn/QaqDj

更多2024年峰會信息,詳見峰會官網:http://summit.qianjia.com

標題:研究報告 | 一文概覽最新全球智能家居硬件市場

地址:https://www.utechfun.com/post/436408.html