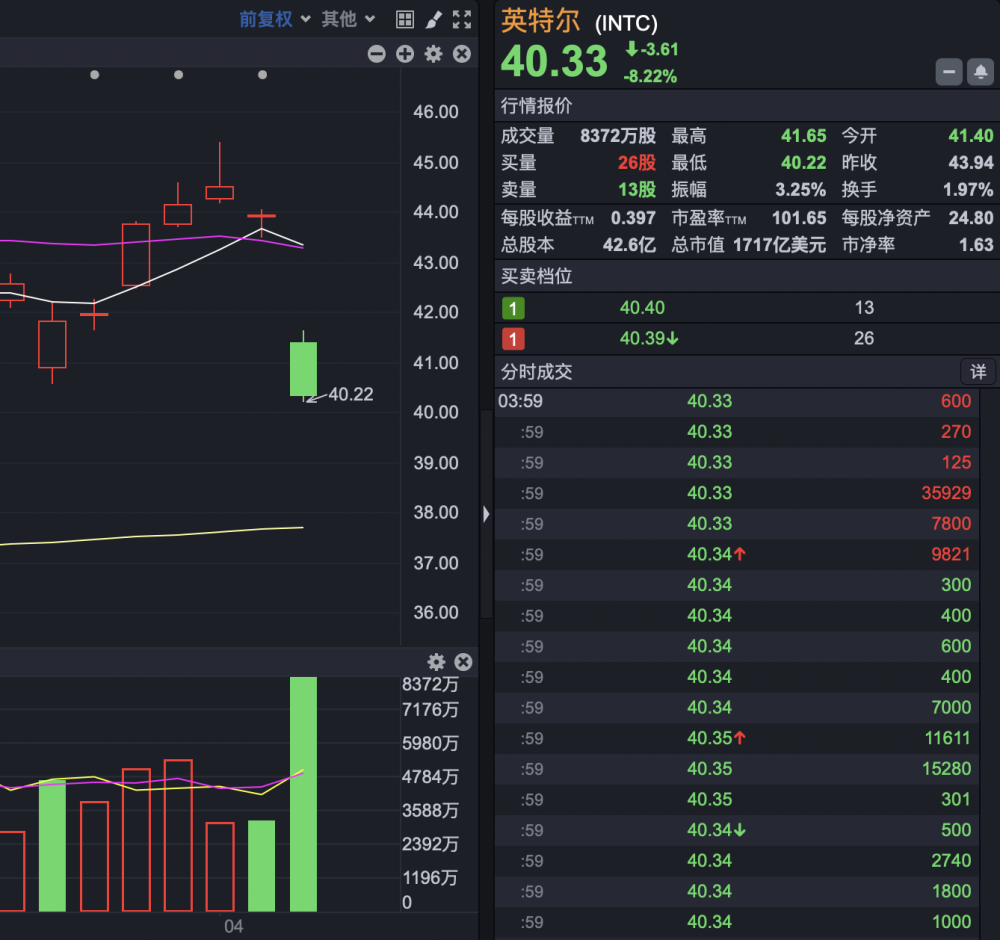

昨夜今晨,芯片龍頭英特爾股價跌8.22%,最新總市值1716.8億美元。這到底怎么回事?難道半導體行業的冬天還沒過去嗎?今年的半導體板塊是否還有投資價值?

我們先來看下英特爾這次股價下跌的直接原因。

最近,英特爾公布了自家晶圓代工業務的財報,數據顯示2023年這塊業務收入189億美元,但運營虧損高達70億美元,2023年虧損這不稀奇,畢竟去年全行業業績都不太好。

關鍵是CEO帕特·蓋爾辛格的預測,他表示,2024年可能是晶圓廠營業虧損的最低谷,而且預計未來三年內都難以實現收支平衡。

這表明,不僅僅去年業績不佳,今年虧損還會加大,而且未來三年還要虧損,這消息一出,無疑加大了投資者的擔憂,所以股價出現了調整。

那么問題來了,今年的半導體板塊還有機會嗎?

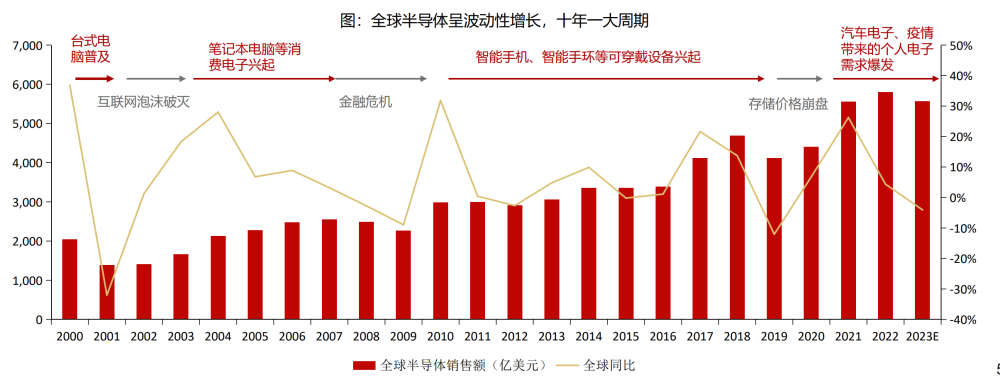

首先,2024年行業復蘇信號已現。雖然2023年半導體行業整體不景氣,但市場的自我調節機制和技術創新的推動下,行業已經开始逐步回暖。例如多項DRAM、NAND Flash的價格迎來2年多來首次的上漲,三星、台積電等半導體巨頭都有提價、供不應求的情況發生。研究機構DIGITIMES Research此前指出,展望2024年,全球半導體市場預期可成長雙位數,達12%。

其次,人工智能和數字經濟的大潮爲半導體行業帶來更大的需求。隨着AI技術的飛速發展,對於高性能芯片的需求越來越大。無論是自動駕駛汽車、智能家居,還是雲計算、大數據分析,都離不开強大的芯片支持。這就意味着,盡管短期內半導體行業可能面臨挑战,但長遠來看,市場需求是巨大的,市場對於高性能、低功耗芯片的需求將會持續增長。

再次,自主可控是大勢所趨。在當前國際背景下,由於種種限制,半導體自主可控是必經之路,政策上對於半導體行業也是各項支持政策不斷,同時,半導體行業也迎來巨大的國產替代機會。

此外,從估值來看,目前市盈率68.11倍,市盈率百分位45.24%,處於一個適中的位置。這主要因爲這兩年半導體業績普遍不佳,利潤較低,所以估值偏大。

最後,從技術面看,這波調整從3月19日开始,國證芯片指數大部分時間位於5日均线之下,5日均线下穿20日均线形成死叉。

所以,小財認爲,盡管英特爾的股價短期內受到了衝擊,但從長遠來看,半導體行業的發展前景依然光明。行業的復蘇、技術進步帶來的市場需求以及自主可控背景下的國產替代計劃,都爲半導體板塊在2024年帶來了新的機遇,長线半導體板塊機會依然很大。

而短期來看,目前趨勢並沒明顯變化,所以,半導體板塊需要分批小倉位逐步關注。

$半導體(BK1036)$$國證芯片(SZ980017)$$諾安成長混合(OTCFUND|320007)$

本文作者可以追加內容哦 !

標題:突發!全球芯片巨頭跌超8%!發生了什么?半導體還有機會嗎?

地址:https://www.utechfun.com/post/353713.html