美東時間3月1日,美聯儲理事沃勒(Christopher J. Waller)在美國貨幣政策論壇上發表關於美聯儲量化操作的演講,引發市場廣泛關注。

總體上看,沃勒此次演講展示了美聯儲未來政策操作的一種前景,即在降息的同時推進“縮表”。沃勒認爲,量化緊縮並非緊縮性工具,而是貨幣政策正常化(normalization)的一部分,與降息並不衝突。

未來美聯儲“縮表”或對金融市場造成深遠影響。沃勒主張,從總量看,量化緊縮仍有很大空間;從結構看,MBS規模與佔比應趨近於零,短期國債規模與佔比將大幅提升。

一、沃勒其人:“鷹派”共和黨

兩年前,沃勒與美國前財長薩默斯(Larry Summers)、IMF前首席經濟學家布蘭查德(Olivier Blanchard)針鋒相對,提出通脹可以在失業率不出現跳升的情況下回歸2%,即貨幣政策可以讓美國經濟實現“軟着陸”。目前看來,沃勒的觀點似乎在這場“貝弗裏奇曲线之爭”中勝出。加之沃勒是當前美聯儲理事會中兩名被特朗普任命的理事之一,被視爲下一屆美聯儲主席的有力競爭者(鮑威爾的任期將於2026年5月屆滿),其觀點因此廣受矚目。

自2020年擔任美聯儲理事以來,沃勒一直是著名的“鷹派”,更擔憂高通脹而非高失業。此次沃勒通過論文評論發表的觀點【注釋1】也與其政策偏好總體一致,認爲縮表的緊縮性效果相對有限。

二、立場:量化緊縮不是緊縮工具

沃勒指出,量化寬松(QE)和量化緊縮(QT)的影響是“非對稱”(asymmetric)的,前者對收益率曲线的壓降作用顯著強於後者的拉升作用。這種非對稱性使得量化寬松操作可能增進社會福利。論文【注釋2】指出,量化緊縮的“公告效應”(announcement effect)遠弱於量化寬松,公布量化緊縮計劃僅能拉升美國國債收益率4-8bp。

基於此,沃勒認爲量化寬松是寬松工具,但量化緊縮不是緊縮工具,而是資產負債表正常化的一部分。量化寬松是爲應對“利率零下限”而啓用的非常規(unconventional)工具,量化緊縮則是該工具退出的過程。

三、執行:量化緊縮仍有很大空間

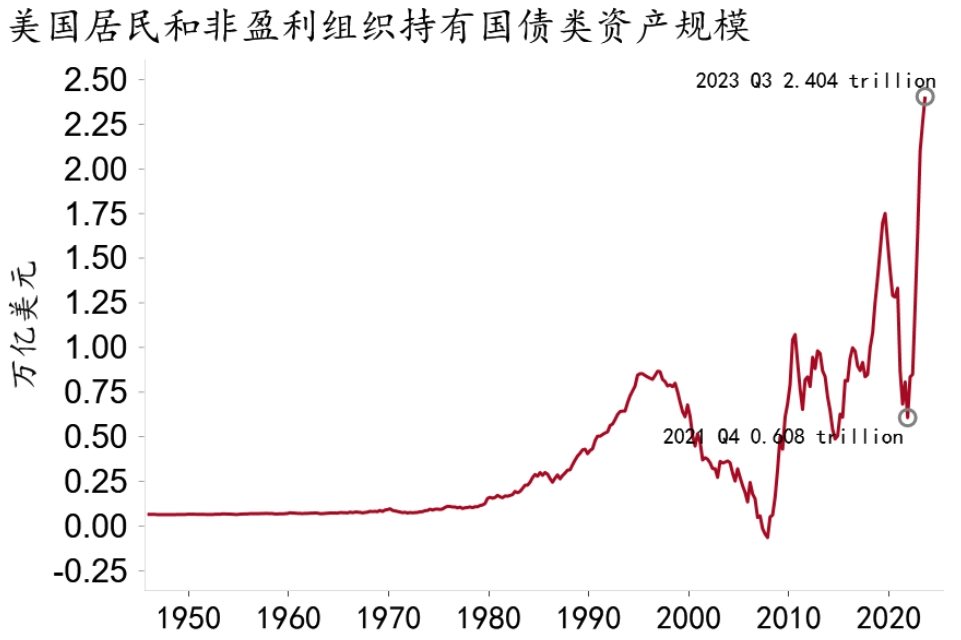

沃勒認爲美國國債市場兼具廣度和深度,擁有充足的买家,很容易消化量化緊縮帶來的流動性缺口。論文指出,央行在量化緊縮過程中減持的資產主要被居民部門和做市商承接。沃勒發現,2022年啓動量化緊縮以來,美國居民部門持有國債量出現激增,抵押支持證券MBS【注釋3】亦然。這些增持多來自於主動購买,而非來自因持有其他金融產品而導致的被動購买。

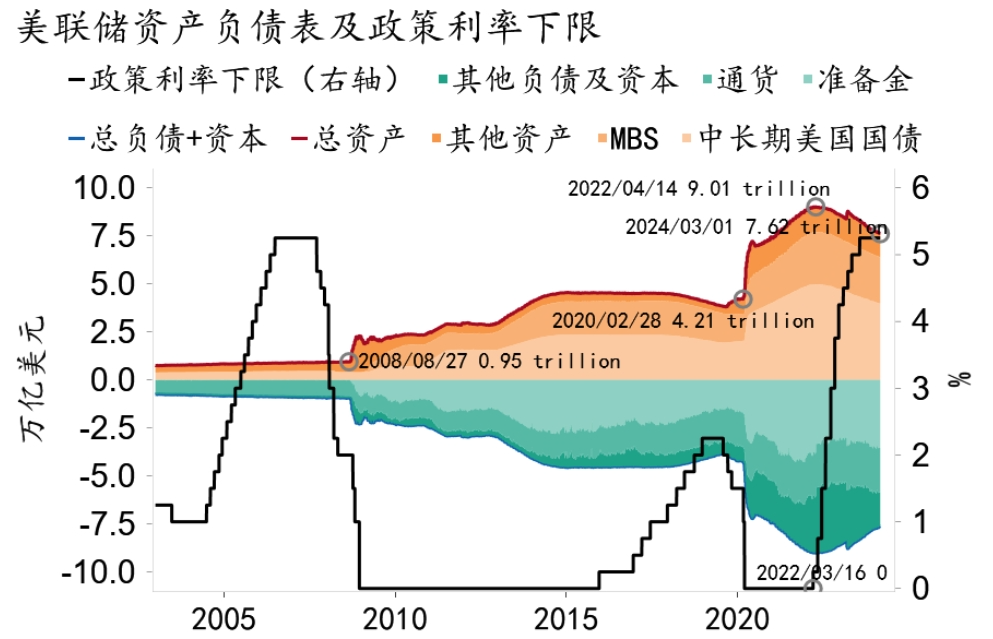

圖1:美聯儲於2022年啓動量化緊縮

資料來源:Macrobond、招商銀行研究院

圖2:美國居民部門持有國債類資產激增

資料來源:Macrobond、招商銀行研究院

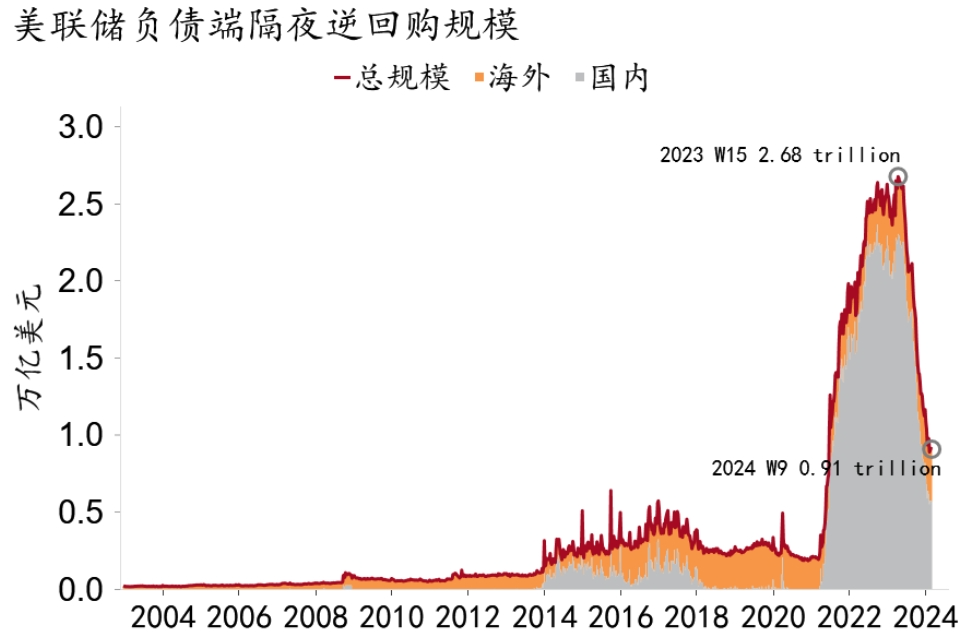

考慮到隔夜逆回購【注釋4】(ON RRP)所形成的緩衝墊,沃勒認爲緊縮空間還很大。沃勒表示,當前美聯儲負債端仍有規模超過$5,000億的隔夜逆回購工具,這是金融市場不需要的過剩流動性,最終應當降至0。此外,國內常備回購便利【注釋5】(SRF)等工具會在關鍵時刻向金融系統提供流動性支持,這意味着准備金水平還可以被壓得更低。根據沃勒今年1月的表述,合意准備金規模約爲名義GDP的10-11%,疊加當前超過$5,000億的國內逆回購工具規模,美聯儲縮表空間或在$1萬億以上。

圖3:美聯儲負債端仍有大量隔夜逆回購工具

資料來源:Macrobond、招商銀行研究院

四、結構:昨日重現

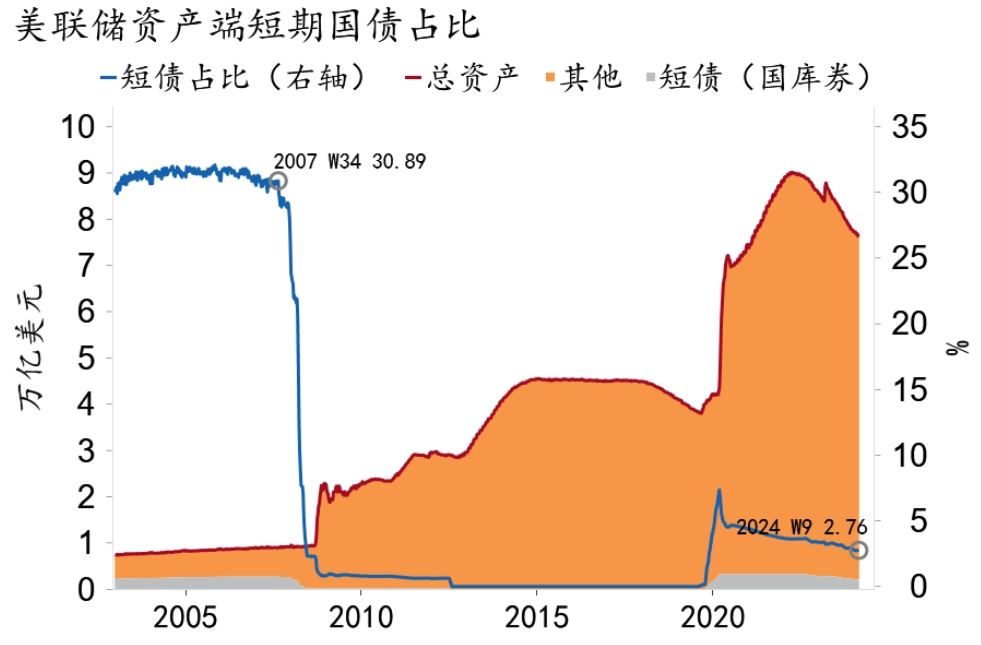

沃勒認爲美聯儲資產負債表正常化的意涵不僅在於總量上的縮減,更在於資產結構的調整。一是MBS佔比從31.5%降至0,美聯儲在啓動量化寬松前並不持有這種資產。二是大幅提升短期國債佔比,短期國債佔總資產的比重已經從2009年啓動量化寬松前的30%降至當前的3%,這一比例應當向啓動量化寬松前的水平回歸,這能夠使美聯儲資產負債表期限更爲匹配,並爲未來貨幣政策儲備空間。

圖4:美聯儲資產端短債佔比遠低於次貸危機前

資料來源:Macrobond、招商銀行研究院

五、前瞻:降息與縮表或同時進行

前瞻地看,美聯儲降息和縮表或將同時進行。沃勒認爲,資產負債表操作和利率操作的目標相對獨立,前者致力於保持流動性合理充裕(right and ample),後者致力於經濟穩定與雙重目標。

客觀評估,考慮到美聯儲資產負債表總量縮減與結構調整的巨大數量級,沃勒的縮表設想將對全球金融市場造成深遠影響。

注釋

1、沃勒通過評論Kristin等人的最新論文《全球量化緊縮:我們從中學到了什么?》,表達了自己對量化操作的看法。

2、本文中的“論文”均指《全球量化緊縮:我們從中學到了什么?》。

3、即Mortgage-backed Securities,以居民住房按揭貸款爲底層資產的證券類資產。

4、即Overnight Reverse Repurchase Agreement Facility,美聯儲向交易對手賣出國債回籠現金,隔夜執行回購。該工具被視爲用於回籠市場過剩流動性,其利率也被視作利率走廊的下限。

5、即Standing Repurchase Agreement Facility,金融機構向美聯儲提供資產抵押換取流動性。該工具被視爲用於在市場流動性短缺時向市場提供流動性,其利率也被視作利率走廊的上限。

風險提示:本文內容由招商銀行股份有限公司提供,僅供參考,不構成任何業務的宣傳推介材料、投資建議或保證,亦不作爲任何法律文件。文中所包含的數據信息、觀點、得出的結論和建議等僅供參考,也不做任何投資建議或收益暗示、承諾及擔保。理財非存款,基金有風險,投資須謹慎。

本文作者可以追加內容哦 !

標題:招銀研究 | 美聯儲政策前景:降息+縮表——沃勒2024年美國貨幣政策論壇演講點評

地址:https://www.utechfun.com/post/341364.html