上周五盤後,Meta宣布額外500億美元的股票回購,以及首次派發季度利息計劃,使得盤後股價大漲20%,創下歷史新高,也創下美股有史以來最大的單日市值漲幅,盤後市值增加了2045億美元。

一、Meta股價的大翻盤

回顧2022年的Meta,可謂每季度財報都是大雷。

2021-2022年間,扎克伯格ALL IN的元宇宙業務累計虧損超900億美元,對公司利潤端產生了巨大的負擔。從業績上看,2022全年淨利潤都在近30%的幅度縮減。

所以Meta股價從2022年2月开始大跌,直至2022年底,股價最多跌去70%。

但步入2023年後,AI的革命創新,讓Meta找到了新的方向,先是暫停元宇宙業務的巨額投入,再大規模裁員了22%的員工,縮減开支,利潤下滑幅度也在23Q1收窄。

重點是在去年2月宣布執行400億美元的回購後,股價至今漲超200%,若從22年的最低點算起,至今漲超430%。

近兩年Meta股價的大翻身,巨額回購計劃是重要的催化劑之一。

Meta的例子也側面證明,即使一家公司在ALL IN新業務發展不順利時,甚至是像Meta出現元宇宙巨虧近千億美元的情況,公司只要及時糾錯,縮減开支回控成本,並且加大回購,是可以給股價帶來強大支撐的。但當然,回購產生的支撐是一時的,後續漲幅都來源於業績能否兌現。

這能看出美股公司非常在乎股價的變動,而A/H股顯然與美股的市場文化不同。

A/H股就算跌去很多,手上握有很多現金也不會有這樣的大額回購。這與經濟周期有關,也與公司對自身業務發展的信心有關。

Meta敢於這樣做,一是減少了公司的股本,支撐了低迷的股價。同樣,敢於大額回購也給到投資者很大的信心,若股價腰斬了一半以上,公司自己都不回購,那投資者更是沒有信心持股下去,大額回購是公司對未來有信心最直接的體現。

二、美股與A/H回購文化的不同

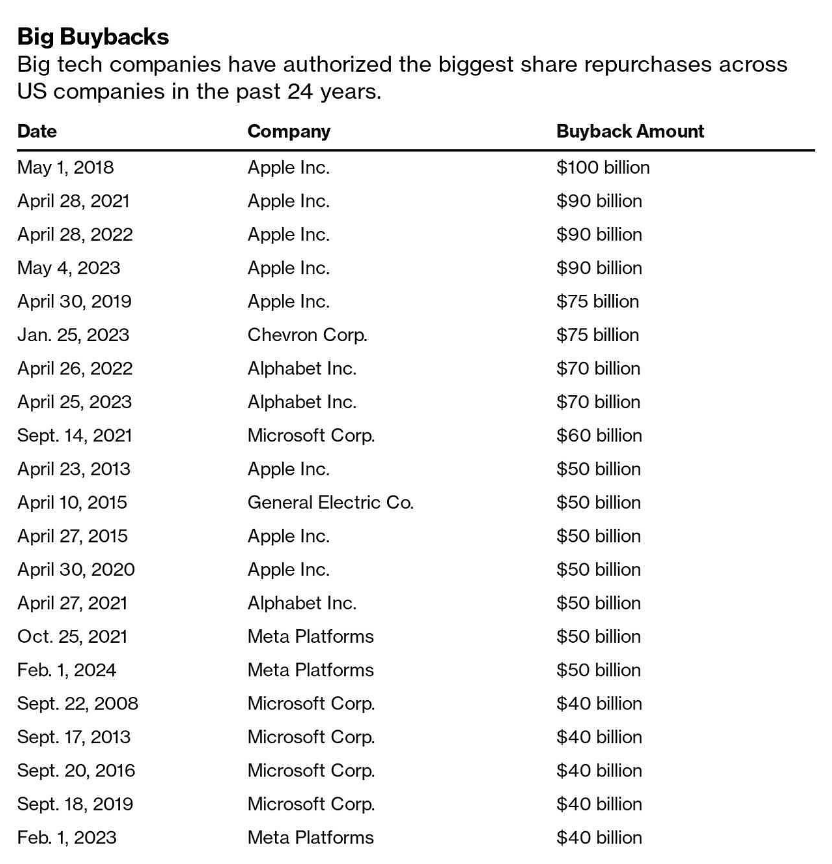

值得注意的是,據彭博統計,上周五Meta宣布的500億美元回購,在美股回購金額排行榜上都排不進前十的,這個統計表只有回購金額達到400億美元的才能上榜。

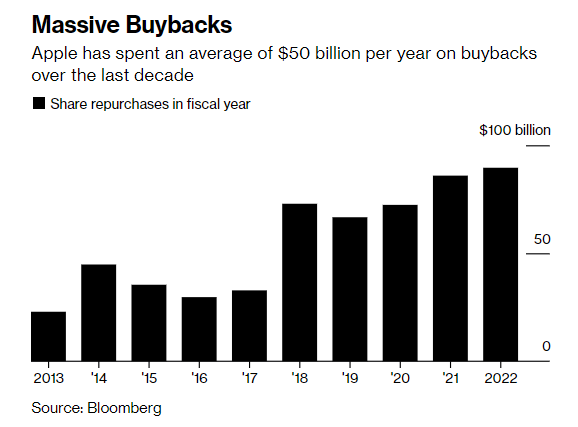

霸榜回購金額前五的是蘋果,在2018年提出1000億美元的回購金額,圖中能看到蘋果在2018-2023年間,共提出了4950億美元金額的回購計劃。2013-2022年間,蘋果平均每年在回購上花費500億美元。

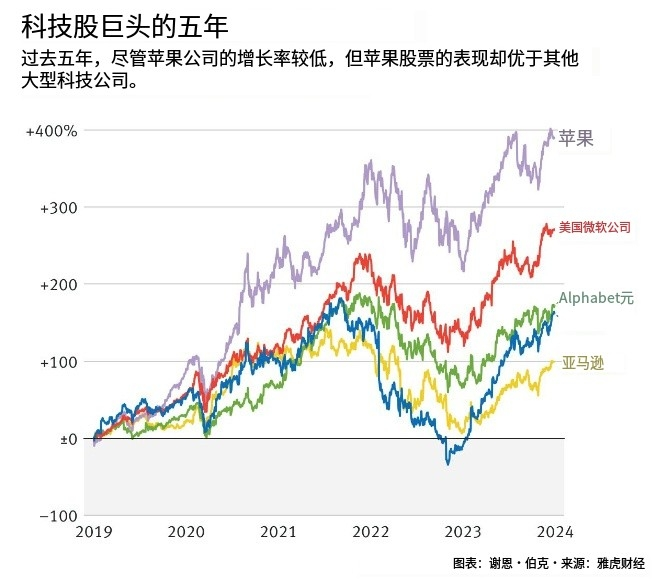

這也是我們上次討論過的,蘋果雖然過去五年,在產品上沒有重大創新,業績增速也不是BIG 7科技股裏最快的,但強大的商業模式產生穩定的現金流,賺到的錢就拿來回購,連續的縮減股本數,過去10年裏,蘋果的股本數減少了40%,使得蘋果近五年表現優於其他大型科技股。

那么,穩定現金流的商業模式,在A/H股裏也有不少公司,但我們能看到,近期股市表現成這樣,還是沒有一家公司提出大額回購的,歸根到底還是市場文化的不同,且A/H市場沒有美股那么成熟。

而市場文化的不同,在短時間內是難以改變的,唯有市場自身的發展越來越成熟,才能有這樣的回購積極性,更何況A股大部分公司回購是回購了,但不注銷,這與美股回購注銷帶來的效果是完全不同的。

那么,最直接的方式就是像日本交易所,強行的政策引導才能改變,否則連有能力的大公司都不這樣做,其他公司也不會有這樣的想法。前幾年行情好的時候,企業該融資的融資,手上的錢也夠用個兩三年的了,所以股價的下跌對於大部分公司來說,對企業發展沒有多大的實質性影響,但美股顯然不同,股價與基本面的牢牢綁定的。

或者說,A/H股的公司都太過於墨守成規,股價表現並不是大部分公司最在乎的。

例如,進入2月後,港股主要在回購的公司都進入了業績靜默期,但前段時間也提到過,去年10月港股修改了新條例,上市公司是可以申請靜默期豁免資格的,即在業績靜默期前1-2個月內可以通過委托第三方經紀的方式進行回購。

而現在只能看到港股只有幾家申請豁免的,總數不超過十家,最重要的科技權重股,也是手上現金最多的行業,卻沒有一家申請豁免靜默期回購的,這也難免讓科網股成爲空頭的重災區。例如,自騰訊1月18日進入靜默期後,賣空比例是比有回購交易日時更多的。

三、結語

總體而言,A/H股與美股的回購文化有很大的不同,在美股回購可以是一把武器,例如Meta的大翻身。但A/H股大部分的回購似乎都是被投資者盼望出來的,是一個被動的措施。

當公司自己就是市場上的最大买家,投資者才會對公司有更大的信心,也不會有所謂的“买都不买不完”的問題,企業管理層看兩樣,一是看企業管理的怎么樣,發展的多好,二是看怎么樣對待股東,顯然A/H市場還不夠重視後者。

原文標題 : Meta大翻身的殺手鐗

標題:Meta大翻身的殺手鐗

地址:https://www.utechfun.com/post/329062.html