盡管行業競爭加劇、價格战“廝殺”不停,汽車零部件供應商們,大多還是穩住了。

據同花順iFinD數據統計顯示,截至10月29日,共123家汽車零部件上市公司披露三季報,從營收增速看,前三季度86家營收呈正增長態勢,佔比69.92%;從淨利增速看,79家淨利呈正增長態勢,佔比64.23%。

近日,蓋世汽車統計了其中30余家關注度較高的汽車零部件上市公司前三季度財報情況,從中也可明顯看出,即便有部分公司出現營收或淨利的下滑,但大多數公司營收與淨利同步上漲,展現出了較強的賺錢能力。

動力電池頭部廠商利潤豐厚,毛利率集體提升

動力電池頭部企業利潤豐厚,“一哥”寧德時代就是最好的證明。

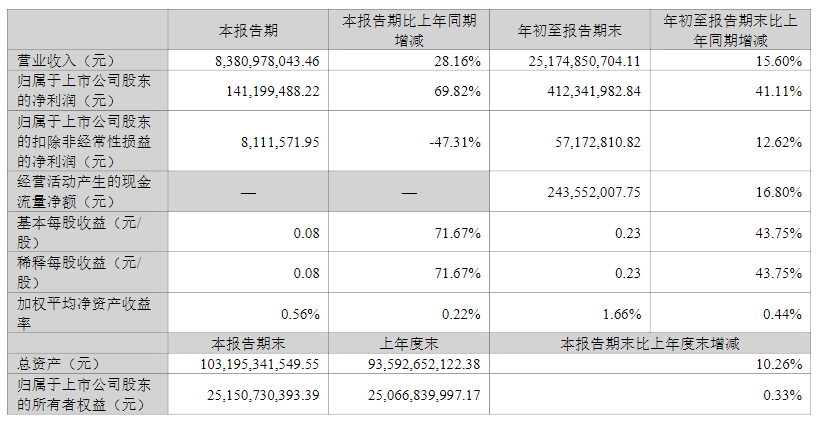

今年前三季度,寧德時代拿下了超360億元的淨利潤,日賺超1.3億元,較去年同期增長超15%。

且這還是在減收情況下所取得的成績。按照寧德時代管理層的說法,營收下滑是由於上遊原材料價格大幅下跌,導致電池價格下跌,其出貨價格亦受影響。

而即便如此寧德時代仍能大賺,成本控制是關鍵。根據財報,寧德時代前三季度營業成本同比減少19.15%,爲盈利增長提供了有力支持。另外,盡管其前三季度銷售費用增加,但管理費用有所下滑。

寧德時代前三季度營業成本及費用情況;圖片來源:寧德時代財報

寧德時代前三季度營業成本及費用情況;圖片來源:寧德時代財報

寧德時代在業績會上也曾解釋,相較於產品價格降幅,其成本降幅更大,因此毛利率隨之提升。據悉,寧德時代前三季度毛利率達31%,其中在第三季度,其毛利率保持在31.17%,創下2018年四季度以來新高。

針對此,寧德時代CFO鄭舒給出的解答是,三季度,主要材料包括碳酸鋰的價格進一步下探,銷售價格進一步往下走,技術層面因素毛利率水平更高一些。另外,神行超充電池、麒麟電池等產品受到認可,新技術與新產品帶來的溢價,對毛利率有正向幫助。

寧德時代之外,國軒高科與欣旺達的業績表現也相對優異,盡管他們遠沒有寧德時代賺得多,但增勢喜人。

具體來看,前三季度國軒高科淨利同比上漲了超四成,欣旺達上漲了超五成,且二者均實現了營收與淨利的雙增長。據了解,前三季度國軒高科綜合毛利率爲17.98%,較2023年度提升約1個百分點,欣旺達毛利率爲16.02%,同比上升2.1個百分點。

國軒高科前三季度財報情況;圖片來源:國軒高科財報

國軒高科前三季度財報情況;圖片來源:國軒高科財報

億緯鋰能與孚能科技的情況也在好轉。

數據顯示,億緯鋰能前三季度歸母淨利爲31.89億元,同比下滑6.88%,但扣非淨利達到25億元,同比增長16%。作爲衡量一個公司真實盈利能力的重要財務指標,扣非淨利的上漲意味着億緯鋰能的盈利能力有所提升。

對於億緯鋰能的業績表現,華興證券在研報中給予了積極的評價,認爲這主要得益於億緯鋰能動力、儲能電池產能利用率的提升以及原材料成本的降低。

再看孚能科技,前三季度其歸母淨利及扣非淨利雖仍呈現虧損,但虧損規模大幅縮減超85%。財報顯示,孚能科技前三季度毛利率爲13.66%,同比上升10.25個百分點。

整體來看,動力電池企業前三季度表現都有不同程度的改善或是提升,不過對比來看,動力電池企業業績分化仍在加劇。盡管不得不承認,寧德時代也有“成長煩惱”,但“老大還是老大”,其盈利能力仍然經得住考驗,但對於其它一些企業尤其是尾部企業而言,則還面臨着諸多不確定性。

汽車電子廠商盈利能力增強,業務拓展持續加碼

在汽車行業電動化、智能化、網聯化趨勢之下,汽車電子元件價值量提升,汽車電子廠商盈利能力也因此增強。從此次統計的企業來看,在動力電池企業之外,汽車電子相關企業也拿下了相對可觀的業績。

例如德賽西威前三季度歸母淨利達14.07億元,同比增長46.5%,扣非淨利14.48億元,同比大漲近七成;華陽集團前三季度歸母淨利4.65億元,同比增長56.2%,扣非淨利4.51億元,同比大漲超六成;均勝電子扣非歸母淨利達到9.41億元,同比大增超四成。

還有拓普集團,其前三季度實現營收接近200億元,實現歸母淨利超22億元,同比增長均超30%。

據悉,拓普集團自2015年3月登陸A股市場,上市近10年來,除了2019年業績出現幅度調整外,其余年度均爲增長,且多爲兩位數速度增長。值得注意的是,今年前三季度,拓普集團營收已經佔2023年全年的98.23%,淨利已超過2023年全年。

拓普集團九大產品线;圖片來源:拓普集團

拓普集團九大產品线;圖片來源:拓普集團

當然,這些企業之所以能夠喫到汽車電子所帶來的紅利,關鍵在於提前布局、持續投入。

以德賽西威爲例,據德賽西威首席執行官徐建在接受蓋世汽車採訪時透露,“德賽西威自成立到現在38年,一直在比較專注地做一件事情,就是做汽車電子,或者放大一點叫做出行。在這個過程當中,我們一方面要面對企業自身經營的各種壓力和成長的問題,另一方面就是在不斷地做產品迭代。”

據他透露,在過去的十幾年當中,德賽西威一直保持着將營收的10%作爲研發投入,且非常重視研發效率、提質增效方面的改善。“我們敢大量地花錢,但是因爲我們數着花錢,把錢花在了刀刃上,我們的錢就越花越有價值,這會讓我們越來越自信。”

事實上,也正因如此,德賽西威得以精准、敏捷地完成細分市場產品技術方案的創新迭代。在此基礎上,其業務格局也正朝着更爲均衡的方向發展。

如今,德賽西威已形成智能座艙、智能駕駛和網聯服務“三足鼎立”的業務格局,並在以上諸多細分產品領域名列前茅,尤其在智能座艙及智能駕駛域控領域,其已成爲中國國內最大的第三方供應商。

再看均勝電子,據悉,今年以來,均勝電子加大在智能駕駛、800V高壓快充以及適應未來自動駕駛的汽車主被動安全技術等領域研發投入,前三季度研發費用增長至17.72億元。

基於此,均勝電子業務品類不斷得到拓展延伸,前三季度在智能駕駛、智能座艙/網聯、車身域智能化等領域,新獲取了UWB 技術業務(數字鑰匙、座艙活體檢測等)、ADAS L2 Smart Camera(前視一體機)業務、車路雲一體化業務等新興業務。

圖片來源:均勝電子

圖片來源:均勝電子

據悉,今年前三季度,均勝電子汽車電子業務新獲訂單總金額約214億元。

由此來看,汽車電子所帶來的驅動力有望持續。

輪胎廠商淨利大幅上漲,海外布局繼續加速

值得注意的是,在此次統計企業中,淨利增幅最高的既不是動力電池企業,也並非汽車電子相關企業,而是輪胎企業,例如玲瓏輪胎前三季度淨利增長近八成,賽輪輪胎增長超六成。

這與輪胎企業海外業務的“火爆”關系匪淺。

業內分析人士認爲,受益於此前疫情導致海外產能退出及歐美通脹下消費者對高性價比產品需求提升,中國輪胎出海加速,全球市佔率持續提升。

長江證券統計數據顯示,2012年~2023年,國內輪胎板塊上市公司海外業務收入從259.6億元提升至556.7億元,平均復合增速達7.2%,顯著高於全球輪胎整體需求復合增速。期間,輪胎企業的海外收入佔比從44.8%提升至59.5%。

毋庸置疑,輪胎企業仍在加速搶佔海外市場。舉例來說,賽輪輪胎目前在海外已經建成了越南和柬埔寨兩大基地,墨西哥及印尼工廠的建設按照規劃穩步推進中。

賽輪輪胎墨西哥工廠开建;圖片來源:賽輪輪胎

賽輪輪胎墨西哥工廠开建;圖片來源:賽輪輪胎

事實上,不只是輪胎企業,近些年來,在整車出口的帶動下,中國供應鏈企業紛紛將觸角伸向了海外,這其中包括動力電池、電驅動及熱管理系統、汽車芯片、智能駕駛、智能座艙等板塊的供應鏈企業。

據蓋世汽車了解,寧德時代接下來在建的產能近一半都在海外,其中包括歐洲匈牙利工廠前兩期項目,差不多70GWh。

國軒高科海外市場營收佔比已超30%,按照其說法,其擁有牢固的客戶基礎,與大衆汽車、TATA、Vinfast、Rivian、日本愛迪生能源、德國巴斯夫、美國PGT、英國PodPoint等知名企業保持長期良好的合作關系,隨着合作的深化與新客戶的开拓,配合海外基地布局,其對持續提高海外市場佔有率非常有信心。

德賽西威已在全球多個區域設立子公司、辦公室,建設生產基地。據其近期透露,目前其已獲得奧迪、大衆、STELLANTIS、斯柯達、沃爾沃、豐田、TATA等客戶的新項目訂單,海外訂單持續增長。

德賽西威西班牙智能工廠效果圖;圖片來源:德賽西威

德賽西威西班牙智能工廠效果圖;圖片來源:德賽西威

均勝電子持續加碼海外布局,據透露,目前其已獲得多個自主品牌出海項目的訂單。

拓普集團國際化战略持續加速,其中北美墨西哥產業園一期項目第一工廠和二期項目已投產,另外一家工廠設備安裝調試中;美國奧斯汀和奧克蘭工廠穩步推進;波蘭工廠二期正加緊籌劃中,爲承接更多歐洲本土訂單奠定基礎。

不可否認,如今中國企業出海仍面臨復雜難題,但綜上來看,中國供應鏈企業出海決心堅定,勢頭難阻。

(本文來自於蓋世汽車Gasgoo)

標題:汽車零部件供應商,依然很能賺

地址:https://www.utechfun.com/post/444085.html