作爲“紅棗第一股”的好想你(002582,SZ),近日披露了其2024年中報,結果令人頗感意外。盡管公司上半年營收達到了8.16億元,同比增長16.44%,但淨虧損卻擴大至3623.47萬元,同比暴增98.74%。與此同時,經營活動產生的現金流量淨額暴跌83.11%,僅剩3055.28萬元。對於如此慘淡的表現,公司在財報中將原因歸結爲“宏觀環境不利”導致理財收益銳減。然而,究竟是外部環境的波動,還是公司自身战略的迷失,更值得深思。

近年來,好想你因其產品线單一,早已陷入利潤困境。自2020年通過出售百草味業務實現短暫的淨利潤飆升至21.55億元後,公司業績便开始了斷崖式下滑。2022年、2023年連續兩年虧損,分別高達1.89億元和5189.19萬元,至今已是連續兩年中期虧損。這背後,反映的不僅僅是市場競爭的加劇,更是公司在核心業務創新與市場拓展上的乏力和滯後。

更爲諷刺的是,盡管深陷虧損泥潭,好想你卻在大手筆派發現金紅利。根據公司最新發布的2024年半年度利潤分配預案,好想你計劃每10股派發現金股利4.00元(含稅),總金額高達1.75億元。如此“慷慨”的分紅政策,在食品飲料行業中並不多見,尤其是對一家連續虧損的企業來說,顯得更爲突兀。這一舉動不僅讓市場對其未來發展前景更加質疑,也意味着公司管理層或許更在意短期股東回報,而非長期經營能力的提升。

依賴資本運作,實業空心化漸顯

好想你,這家曾因收購百草味而聲名鵲起的公司,如今的盈利情況令人唏噓不已。透過2024年中報,我們看到了一家逐漸被資本運作吞噬的企業:上半年經營活動產生的現金流量僅爲3055.28萬元,而投資活動卻貢獻了28560.31萬元的現金流量。這個對比,暴露出好想你對實際經營的依賴早已被資本運作所取代。

回顧2016年,這一年好想你以9.6億元的代價收購了零食品牌百草味母公司杭州郝姆斯食品有限公司。這一被冠以“國內零食電商並購第一案”的收購,表面上爲公司帶來了豐厚的營收增長——百草味在短短幾年內,幾乎撐起了好想你的半壁江山。2019年,百草味的營收已佔好想你總營收的84.21%,然而,這一切輝煌卻僅僅維持了不到五年。

2020年,百草味被好想你以49.2億元轉手賣給了百事公司,表面上讓好想你實現了淨利潤的大漲,歸母淨利潤高達21.55億元,同比增長1024.13%。然而,透過這光鮮數據背後,公司核心業務的脆弱卻昭然若揭——當年的扣非淨利潤爲-1.20億元。換句話說,沒有百草味這個“救命稻草”,好想你早已是“虛胖”的空殼。

隨後的幾年裏,失去了百草味的好想你業績一路下滑。2021年,歸母淨利潤直降97.44%至0.55億元;2022年和2023年更是連續兩年虧損,三年內累計虧損高達2.42億元。2024年上半年,淨虧損進一步擴大至3623.47萬元。公司在財報中解釋虧損原因時,再次將矛頭指向“宏觀環境”等外部因素,但這無疑是掩耳盜鈴。實質上,好想你的盈利能力依賴理財收益而非實業經營,這才是問題的症結所在。

資本運作帶來的繁榮只是短暫的“虛假繁榮”。好想你在投資和籌資活動上的巨大現金流量,掩蓋了其經營活動上的疲軟。而這種對資本運作的依賴,已經在二級市場上反映出來:自財報發布後,公司股價再次小幅下跌,8月16日收盤價僅爲5.05元每股,較歷史高點18.01元已暴跌超七成,總市值縮水近八成。

更令人擔憂的是,實際控制人石聚彬自2023年以來,頻繁質押股份,質押市值已近6.97億元。這無疑揭示了當年收購百草味的“後遺症”仍在延續,企業實業空心化的趨勢已愈發明顯。而第二大股東杭州浩丞實業有限公司,近年來也多次質押和減持股份,進一步暴露了資本對這家企業的侵蝕。

好想你究竟能否擺脫對資本運作的依賴,重回實業本源,仍是一個未知數。但可以肯定的是,在資本的盛宴結束後,留給公司的或許只是一地雞毛。

成本控制失衡難掩战略迷失

好想你2024年上半年的財報猶如一劑清醒劑,將公司表面的增長神話瞬間擊碎。盡管營收同比增長16.44%,達到8.16億元,但淨利潤卻暴跌98.73%,虧損擴大至3623.47萬元。尤其值得警惕的是,經營活動產生的現金流量淨額劇降83.11%,僅剩3055.28萬元,這一系列數據背後,暴露的是公司在成本控制和战略執行上的全面失控。

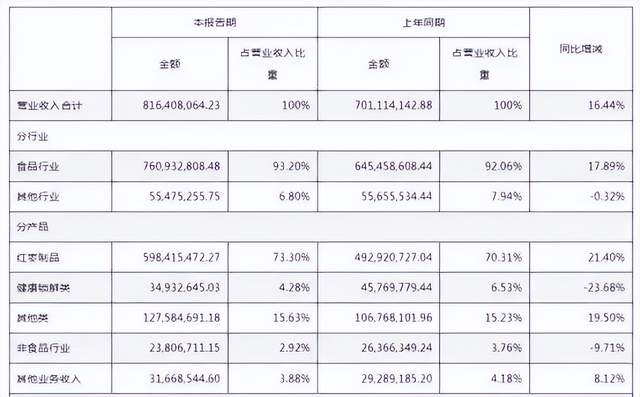

紅棗制品一直是好想你的核心業務,佔到公司營收的73.3%和毛利的85.0%。單一品類的優勢在市場變化面前,卻成爲公司最大的掣肘。原材料價格的波動風險被列入財報的“風險”之中,可見公司對於原材料市場的高度依賴。然而,紅棗市場的競爭愈發激烈,價格波動難以掌控,這種高度集中化的業務模式無異於把雞蛋全放在一個籃子裏,一旦市場風吹草動,便影響整個公司。

與此同時,好想你的銷售費用和其他各項成本急劇上升,尤其是銷售費用,同比激增19.90%至1.86億元,佔營收比重已接近23%。業務宣傳費更是猛漲23.98%,主要因直播推廣投入的增加。這個看似積極的市場推廣策略,實際卻加重了公司的財務負擔。廣告投放費用方面,公司更是“砸重金”——线上廣告834.05萬元,线下廣告112.07萬元,令人不禁質疑,這種燒錢式營銷到底能否帶來與之相匹配的市場回報?

而在渠道建設方面,好想你依然沿襲着傳統的线下門店模式,雖然河南省外的業務收入有所增長,但整體渠道布局依舊乏善可陳。盡管公司在財報中描繪了一幅“线上引領,线下扎根,全渠道布局”的美好藍圖,但實際操作中,线上銷售比例雖有所提升,卻不足以支撐起整體營收的增長,更無法彌補线下渠道的逐漸式微。

這一切反映出的,是公司在战略轉型中的舉步維艱。爲了應對市場壓力和競爭,公司被迫加大營銷投入和渠道拓展,但由於缺乏有效的成本控制和精細化運營,反而使得企業陷入了“越掙扎越深陷”的惡性循環。銷售費用的激增非但沒有帶來業績的提升,反而拖累了本就不堪重負的利潤表。

從本質上看,好想你不僅僅是在面對行業競爭和市場波動的壓力,更是在战略方向上的迷失和執行力的缺失。依賴單一業務、盲目追求擴張、缺乏創新,這些問題已成爲其前行道路上的重重障礙。當前的銷售費用猛增和盈利能力下滑,或許只是表面現象,真正的問題在於好想你如何在市場亂象中找到自己的核心競爭力。否則,無論營銷手段多么花哨,終究難掩實質上的迷失。

“豪賭”量販零食賽道或成“致命誘惑”

自剝離百草味業務後,好想你仿佛失去了原有的“造血能力”,陷入了產品线單一、創新乏力的困境。爲了應對這一危機,公司試圖通過在量販零食領域“豪賭”來尋找新的增長點。然而,量販零食市場的競爭早已是紅海一片,這條賽道對於好想你來說,可能不僅僅是轉型的救命稻草,更可能是一場災難的开端。

數據顯示,截至2023年底,全國量販零食門店數量已接近2.5萬家,預計到2025年將突破3萬家。這一市場的擴張,表面上看似是一片藍海,但背後卻隱藏着難以忽視的價格战泥潭。據相關研報顯示,量販零食渠道的商品平均售價僅爲傳統渠道的70-80%,這意味着利潤空間本已微薄的行業,競爭將更加白熱化。

面對這些挑战,好想你在2023年12月大膽斥資7億元,獲得了量販零食品牌“鳴鳴很忙”6.64%的股份。然而,這筆看似战略性的投資背後,是沉重的負債壓力。2023年公司負債總額暴增至15.21億元,較前一年增長46.25%,長期借款更是飆升至5億元。這種高負債率無疑爲公司的財務狀況埋下了巨大隱患——當資金鏈一旦斷裂,企業將如何自救?

更爲嚴峻的是,好想你在這一賽道上的布局並未帶來預期的收益。盡管2024年中報顯示,公司對“鳴鳴很忙”的投資账面價值略有增長,但量販零食行業的高性價比特性,決定了其毛利率較低,而好想你自身的毛利率在近三年內始終徘徊在25%左右,遠低於行業平均水平。更爲關鍵的是,2024年公司披露的關聯交易顯示,與“鳴鳴很忙”的合作進展並不順利,全年預計合同金額1.81億元,但截至一季度末實際銷售額僅爲1870.78萬元,不足預期的10.33%。這意味着,原本希望通過合作推動的營收增長,反而成了一紙空談。

量販零食領域的殘酷競爭,尤其是下遊零售端的價格战,對上遊生產商構成了嚴重的成本壓力。好想你顯然已經感受到這股寒流,更值得關注的是,這場“豪賭”究竟是爲公司帶來轉機,還是只會加速其走向深淵?

在這樣的背景下,好想你的這次冒險投資似乎更像是一場“致命誘惑”。當行業大潮褪去,公司是否有能力應對市場波動、管理高企的債務,成爲了懸在頭頂的達摩克利斯之劍。如果這場賭局失敗,好想你可能不僅僅會錯失战略轉型的機會,更有可能因此付出慘痛的代價。

本文作者可以追加內容哦 !

標題:淨虧3623萬,仍豪擲1.75億分紅,好想你在“想”什么?

地址:https://www.utechfun.com/post/411261.html