2024上半貴州茅台營業收入、利潤都實現了雙位數增長,良好的業績增長難抵茅台酒市場庫存增加傳聞、基金減持及瑞銀危言聳聽研報三大利空衝擊,業績公布後茅台股價脈衝了一下,又跌落回原處。

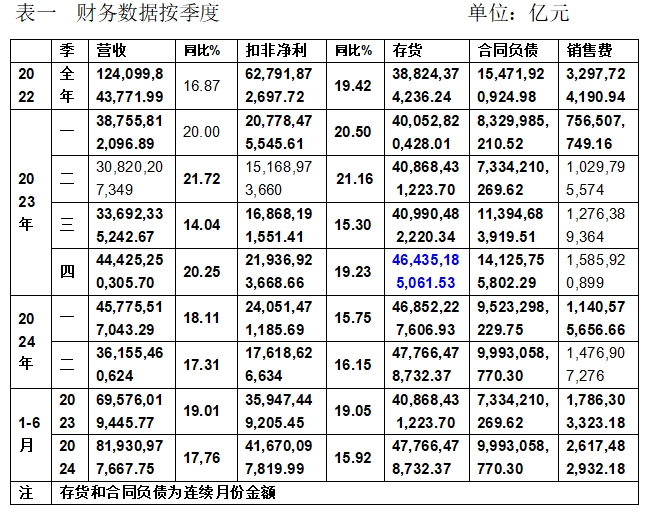

從表中可以看出,二季度合同負債變化不大,印證了7.23貴州茅台2024年半年市場工作會上負責人“茅台酒的基本屬性和基本需求面沒有變”的判斷。因“本期廣告宣傳及市場費用增加”導致上半年銷售費同比增加超8.3億元。

從表中可以看出,二季度合同負債變化不大,印證了7.23貴州茅台2024年半年市場工作會上負責人“茅台酒的基本屬性和基本需求面沒有變”的判斷。因“本期廣告宣傳及市場費用增加”導致上半年銷售費同比增加超8.3億元。

關於存貨增加

從上表一可以看出,今年上半年雖存貨同比增加了近70億元,但相對於2023年末僅增加了13億元多一點,應該不算多。從表中可以看出,存貨快速增加主要來源於2023年四季度環比增加了54億元多。根據2023年年報“產能狀況”介紹,2023.10月投產的茅台酒基酒同比新增基酒產能 52.50 噸,2023.11投產的系列酒基酒同比新增基酒產能 6,400 噸,顯然去年四季度存貨快速增加原因在於此。

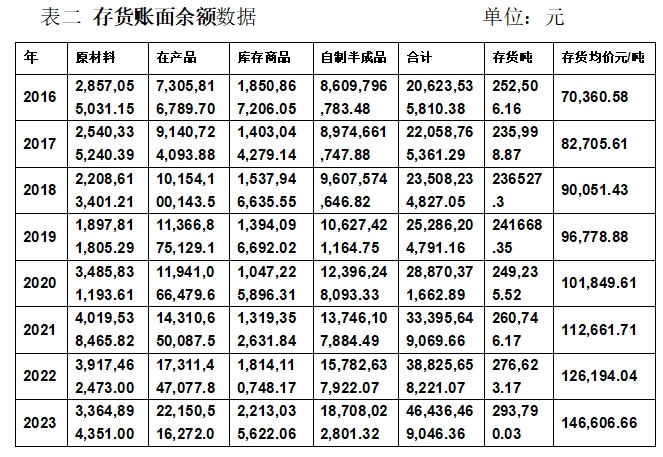

根據公司財報中存貨分類數據可以看出,存貨金額增加主要源於存貨商品漲價。下表中存貨均價爲“在產品”、“庫存商品”和“自制半成品”合計金額除以存貨數量。

從上表可以看出,公司白酒庫存量增加數量並不大,2016年至2023年九年僅增加了41,283.87噸,平均年增約4587噸。而金額卻翻了一倍多,增加了約253億元,平均年增約28億元,主要是平均價格翻了一倍多引發,即從2016年7萬/噸(35元/500ml)多漲到了14.66萬(73.3元/500ml)多,總的來看,庫存酒平均成本是及其“低廉”的!

從上表可以看出,公司白酒庫存量增加數量並不大,2016年至2023年九年僅增加了41,283.87噸,平均年增約4587噸。而金額卻翻了一倍多,增加了約253億元,平均年增約28億元,主要是平均價格翻了一倍多引發,即從2016年7萬/噸(35元/500ml)多漲到了14.66萬(73.3元/500ml)多,總的來看,庫存酒平均成本是及其“低廉”的!

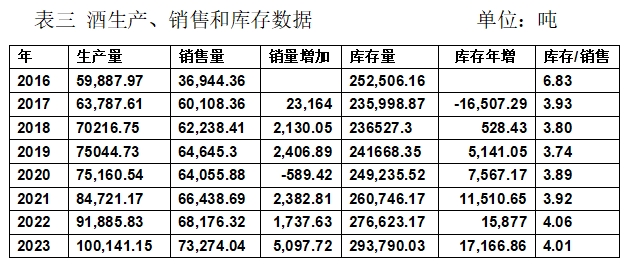

當然,從貴州茅台近年來銷量增幅來看,要消化已有庫存和每年新增庫存,確實需要开疆拓土提升銷售量。

從表中可以看出,2017年銷量從2016年約3.7萬噸增加到6萬噸多,同比增加60.70%,一下上了三個台階,但到去年才又上一個台階達到7萬噸以上。盡管去年銷售量同比大增5000多噸,但去年下半年新增產能導致庫存增加了1.7萬多噸,按去年新增銷量需要三年多才能消化。

從表中可以看出,2017年銷量從2016年約3.7萬噸增加到6萬噸多,同比增加60.70%,一下上了三個台階,但到去年才又上一個台階達到7萬噸以上。盡管去年銷售量同比大增5000多噸,但去年下半年新增產能導致庫存增加了1.7萬多噸,按去年新增銷量需要三年多才能消化。

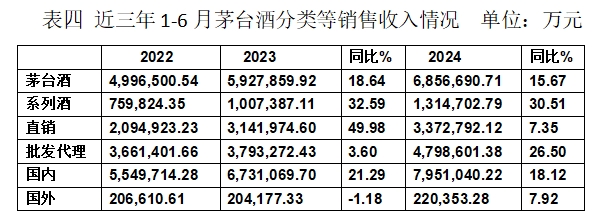

從上表可以看出,今年上半年茅台酒銷售同比增長15.67%,如果扣除去年11月份开始提價20%因素,銷售收入實際爲5,713,908.925萬元,同比下降3.61%,因此貴州茅台銷量應該是減少了,目前京東、天貓因取消補貼,飛天53度500ml茅台價格已恢復到2500元/瓶以上了,應該有限量保價功勞。以2023年茅台酒42,109.50噸銷量爲基數,以今年扣除漲價因素後銷售收入下降3.61%推算銷量,全年銷量將減少約1520噸。按此方法推算系列酒,系列酒全年銷量將增加約9508噸。抵扣後,茅台酒廠2024年總銷量將增加超8000噸,如果確實能達到該推算銷量,庫存消化壓力將得到較大緩解。

從上表可以看出,今年上半年茅台酒銷售同比增長15.67%,如果扣除去年11月份开始提價20%因素,銷售收入實際爲5,713,908.925萬元,同比下降3.61%,因此貴州茅台銷量應該是減少了,目前京東、天貓因取消補貼,飛天53度500ml茅台價格已恢復到2500元/瓶以上了,應該有限量保價功勞。以2023年茅台酒42,109.50噸銷量爲基數,以今年扣除漲價因素後銷售收入下降3.61%推算銷量,全年銷量將減少約1520噸。按此方法推算系列酒,系列酒全年銷量將增加約9508噸。抵扣後,茅台酒廠2024年總銷量將增加超8000噸,如果確實能達到該推算銷量,庫存消化壓力將得到較大緩解。

對於市場反復炒作經銷商庫存大增的利空,目前沒有一個權威部門/協會有科學/准確的統計數據,大都是媒體人局部調研爆料,個人認爲酒企合同負債數據才是市場庫存情況的一個重要參考指標。

關於知名基金經理們的減持甚至清倉

網上炒作多位知名基金經理對貴州茅台進行了大量減持,甚至清倉的消息,主要就是指焦巍管理的銀華富裕主題基金,李曉星管理的銀華心佳兩年持有期,蕭楠管理的易方達高質量嚴選三年持有等。

查查這些基金公司的持倉明細,以所謂長期投資貴州茅台的銀華富裕主題基金爲例,看看該知名基金經理對貴州茅台买賣操作。

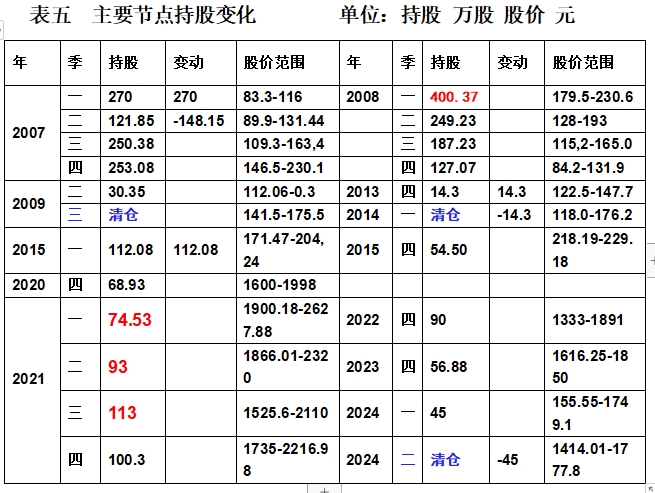

銀華富裕主題基金(代碼180012)成立於2006年10月12日,公司基本資料“持倉明細”公告顯示,2007年1季度开始建倉貴州茅台,2008年1季度最大持倉達400.37萬股 ,從2季度开始減倉,2009年3季度進行了清倉。直到2011年4季度又重新开始买入33.02萬股,2012年3季度再度清倉。2013年又开始买入14.3萬股,2014年1季度清倉。就在公司清倉的2014年1季度,貴州茅台見底118,01元後,开啓了見頂2627,88元大牛市。2015年1季度公司追漲买入112.08萬股後,4季度減倉至54.50萬股。在2016年1季度至2020年4季度期間,持倉始終在60-70萬之間波動。2021年白酒股價見頂時,公司前三季度持續加倉,四季度开始減倉,直至2024年2季度清倉。主要买入節點及貴州茅台股價最低最高價情況如下表所示。

從上表可以看出,銀華富裕主題基金买賣貴州茅台,大多數時候都在追漲殺跌中操作(也許賺了些差價贏了小錢)。如果公司2008年1季度持有的400.37萬股貴州茅台不賣,持倉到現在,就算成本按2008年1季度復權價最高982.54元,按2024.8.15收盤價9269.54元(復權價)賣出,可盈利近332億元,以2024年6月30日該基金29.40億份份額計算,賣出貴州茅台每份利潤超11元!

從上表可以看出,銀華富裕主題基金买賣貴州茅台,大多數時候都在追漲殺跌中操作(也許賺了些差價贏了小錢)。如果公司2008年1季度持有的400.37萬股貴州茅台不賣,持倉到現在,就算成本按2008年1季度復權價最高982.54元,按2024.8.15收盤價9269.54元(復權價)賣出,可盈利近332億元,以2024年6月30日該基金29.40億份份額計算,賣出貴州茅台每份利潤超11元!

2021年前三季度貴州茅台股價絕大部分時間在2000元以上震蕩,按增倉量和股價推算,銀華富裕主題基金耗資在 10億左右,巨資持續增倉時,基金經理一定認爲茅台具有投資價值。2024年2季度清倉後貴州茅台跌破1400元,基金經理大談“當前正處於一輪新的經濟大轉型的關口,”“過去越高的毛利率和定價權,就越容易受到新一輪經濟模式下的衝擊和質疑。在這種背景下,可能估值的調整就先行於盈利本身”,證明自己清倉正確!如果清倉後漲了,絕對不會!

橫看成峰側成嶺,實際上,有的基金在減倉和清倉,也有的基金在加倉。查了一下,2024年二季度基金持倉前十,有家5增倉,4家減倉。

減倉最多的華夏上證50ETF,才算得上貴州茅台長期投資機構,該基金在2006 年2季度就买入了360.6209萬股,此時貴州茅台股價在40元左右。後持續加倉(期間有少量減倉)至2023年3季度的599.52萬股,2023年4季度和今年1季度進行了大幅加倉450多萬股至持倉總量達1052.05萬股,2024年2季度只是小幅減倉約44萬股而已。新浪財經貴州茅台個股資料“基金持倉”數據顯示:2024年7月5日鵬華中證800ETF加倉9200股;2024年8月12日滬深300ETF加倉1000股。

減倉最多的華夏上證50ETF,才算得上貴州茅台長期投資機構,該基金在2006 年2季度就买入了360.6209萬股,此時貴州茅台股價在40元左右。後持續加倉(期間有少量減倉)至2023年3季度的599.52萬股,2023年4季度和今年1季度進行了大幅加倉450多萬股至持倉總量達1052.05萬股,2024年2季度只是小幅減倉約44萬股而已。新浪財經貴州茅台個股資料“基金持倉”數據顯示:2024年7月5日鵬華中證800ETF加倉9200股;2024年8月12日滬深300ETF加倉1000股。

另據媒體報道:美國萬億美元資管巨頭--資本集團旗下多只基金加倉貴州茅台。截止2024年2季度末,資本集團旗下“歐洲太平洋成長基金”2024年二季度买入32.242萬股持倉達523.22萬股;“美國基金―新世界基金”2024年4月21日至6月30日买入109.7099萬股,持倉達330.89萬股。截至6月底,資本集團旗下共同基金合計持有貴州茅台1010.66萬股。其中,持有貴州茅台較多的三只基金爲“歐洲太平洋成長基金”“新世界基金”“資本世界成長和收益基金”,分別持有貴州茅台523.2248萬股、330.89萬股和128.44萬股。(詳見《美國萬億美元資管巨頭加倉茅台》)。

瑞銀證券7月29日發布白酒行業研報導致白酒板塊崩潰。該研報將貴州茅台的評級從买入下調至中性,稱預計2023-2025年覆蓋的白酒企業平均每股收益復合年均增長率將從2020-2023年的19%放緩至8%。若行業龍頭不控制供應,2025年底,茅台的批發價最慘可能從當前水平下跌50%。消息一出,茅台股價直接破1400元大關,次日創2022年11月以來新低1361.30元。瑞銀研報發布後,部分公司對其研報科學性提出了質疑,頭部白酒企業基本保持了沉默。用業績來回應,也許才是最有力回擊吧!這可能就是頭部白酒企業對研報不置可否原因所在。

貴州茅台2024年半年市場工作會上提到“下半年是渡過本輪行業調整的關鍵期”。提出了做好客群、場景和服務三個轉型,進展情況值得關注。

貴州茅台承諾未來三年分紅不低於75%,按今年上半年利潤計算,今年每股分紅將超過60元,按目前股價計算,紅利率超4%,在銀行存款利率2%以下,國債利率下調到2%多一點情況下,每股60元以上的分紅對長线機構投資者還是有誘惑力的。20出頭的市盈率對兩位數增長的公司而言不算高。半年報公布後,一大批事後諸葛亮爭相推薦买入茅台,近一個月獲得29份券商研報關注,买入23家,增持1家,強烈推薦1家。

买不起茅台股票,买得起食品飲料相關ETF基金,目前貴州茅台總市值排名第一,漲跌對上證指數,行業板塊影響較大,這是我關注貴州茅台原因所在。

本文作者可以追加內容哦 !

標題:貴州茅台 穩健業績增長難抵三大“利空”衝擊

地址:https://www.utechfun.com/post/411262.html