洛陽鉬業,开始整活!

2022年10月,寧德時代成功通過持有洛陽鉬業24.68%的股份成爲其第二大股東,“寧王”正式下場助力洛陽鉬業。

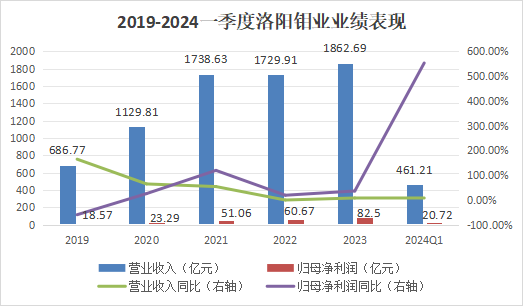

2023年,洛陽鉬業營業收入達1862.69億元,創歷史新高,同比增長8%;歸母淨利潤達82.5億元,同比大增36%。

洛陽鉬業近日好事不斷,不禁引人懷疑,這個沉寂了3年的礦業巨頭要奮起了嗎?

但是深入分析洛陽鉬業2023年財報,我們發現事情遠沒有那么簡單!

礦產行業是強周期行業,由於我國對礦產需求較大,爲了進一步發展,礦企出海成爲必須,但是由於各國法律環境等不同,像贛鋒鋰業等兵敗海外的大有人在。

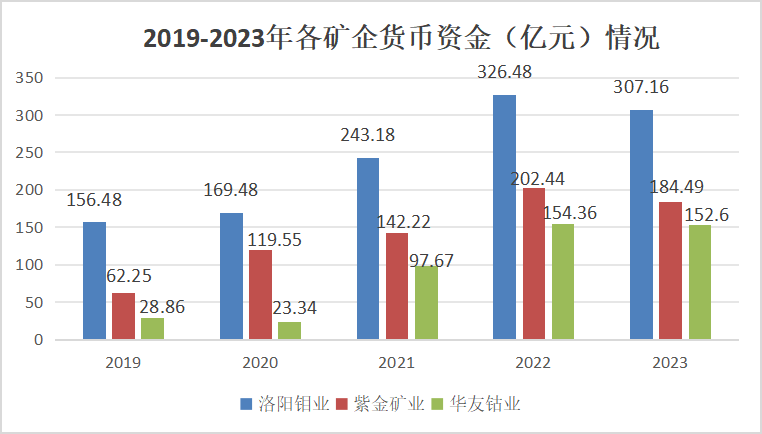

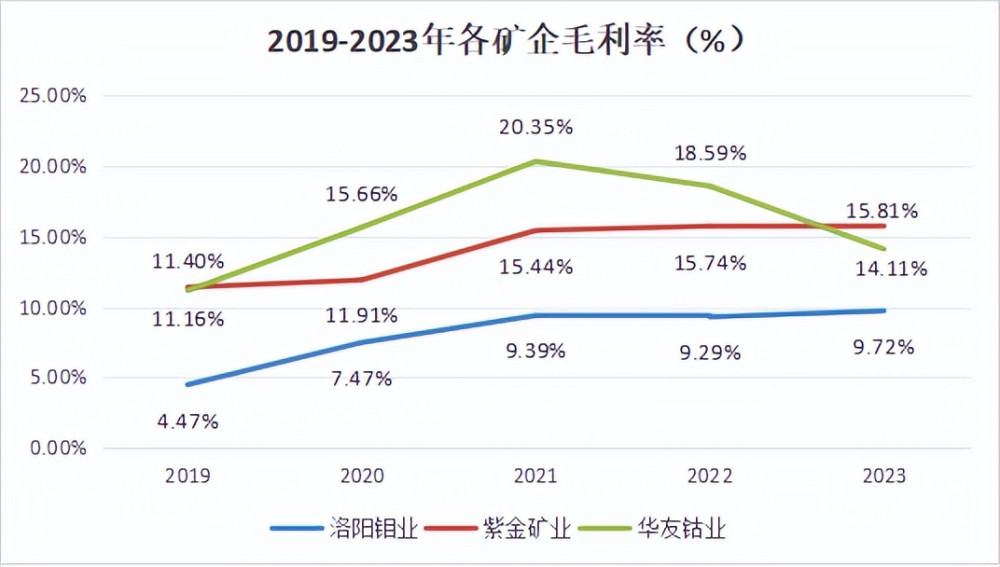

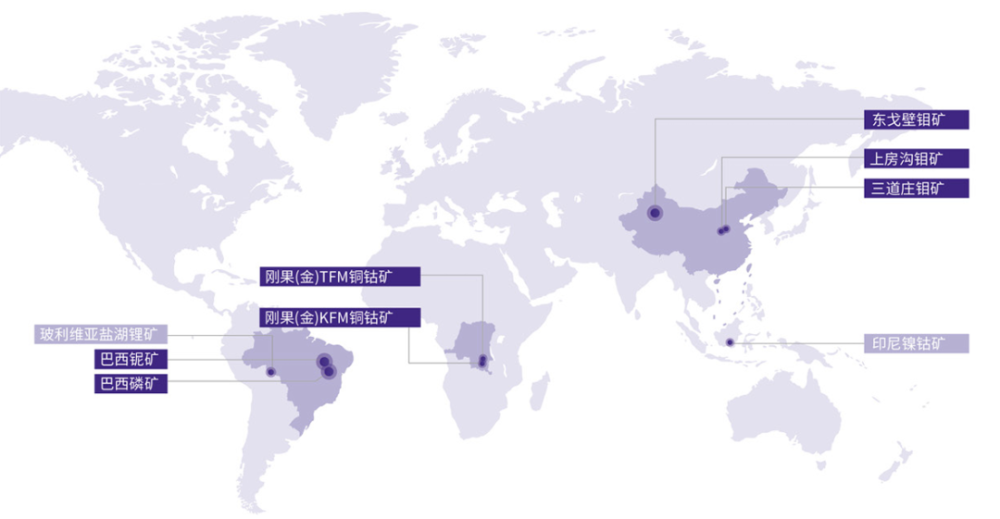

具體到洛陽鉬業,其主要經營有色金屬的开採以及貿易業務,其中以銅和鈷爲主,國內營收體量能與其媲美的也就是紫金礦業和華友鈷業。

數據顯示,近五年洛陽鉬業貨幣資金總量有大幅上升,2023年貨幣資金總量已達307億,遠超紫金礦業和華友鈷業。

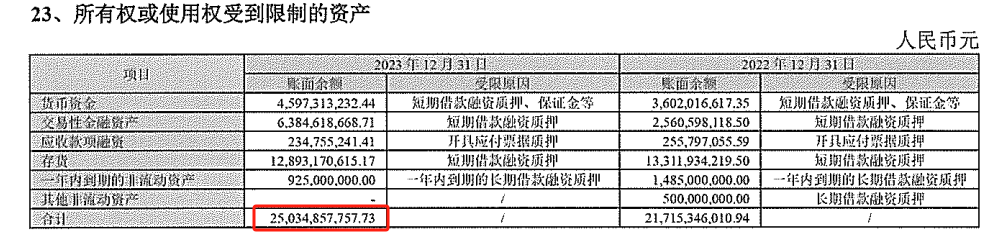

但是,貨幣資金總量並不等於公司的自由現金流量。公司財報附注顯示,在300億的貨幣資金中竟有高達46億的受限資金,相當於公司能靈活使用的貨幣資金量只有250億左右。

要知道,同期紫金礦業的受限資金僅有7億!對比看,洛陽鉬業的現金流情況並不樂觀!

然而,洛陽鉬業的高額受限資金還不是最讓人意外的!

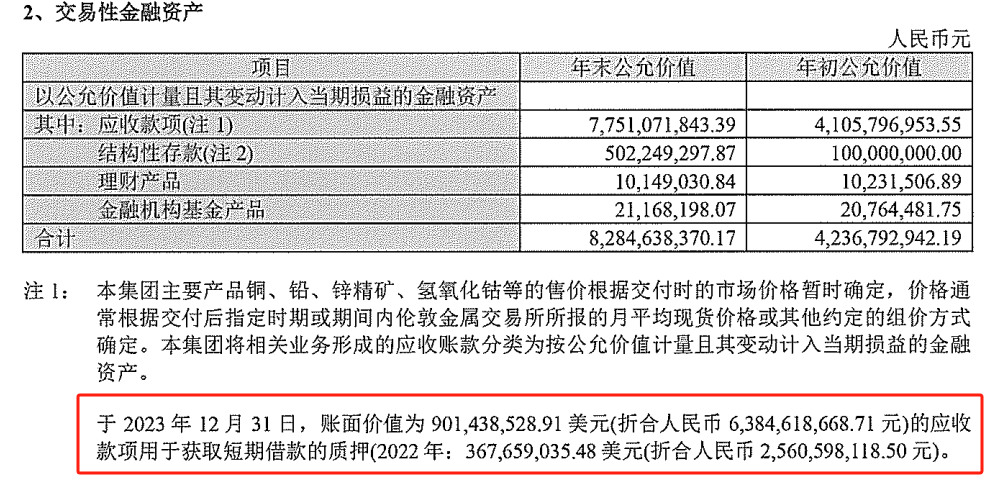

2023年財報顯示,洛陽鉬業包括應收账款在內的交易性金融資產竟然質押了64億用於獲得短期借款。

這種資產證券化的操作廣泛存在於金融企業中,實質就是一種加槓杆。企業因爲缺少現金流而將資產打包出售以獲得短期借款。

這種強金融屬性的操作在礦產企業還是很少見的。這讓我們不禁想起今年5月初世茂股份的債務危機,根本原因就是用應收账款加槓杆。

然而,洛陽鉬業的槓杆操作遠不止如此!

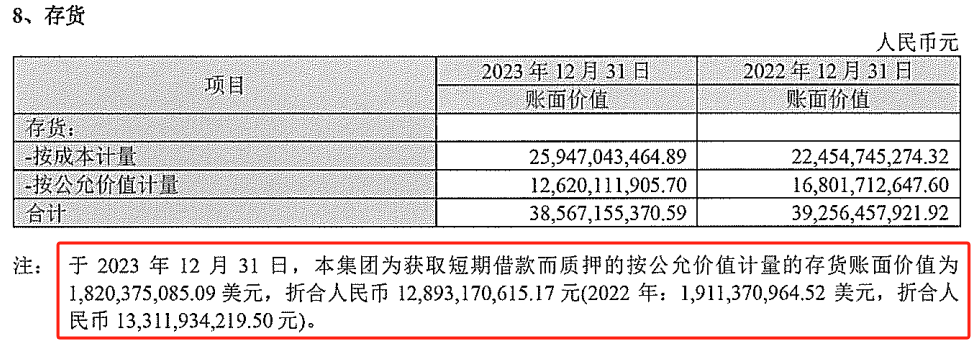

財報顯示,洛陽鉬業的存貨也拿出了128億用於質押獲取短期借款,這在整個礦產行業是極其少見的!

加總來看,洛陽鉬業所有權或使用權受到限制的資產高達250億,都相當於2023年淨利潤的2-3倍了!

洛陽鉬業真就這么缺錢嗎?我們從公司現金流入和現金流出兩方面來分析一下。

第一,現金流入方面。

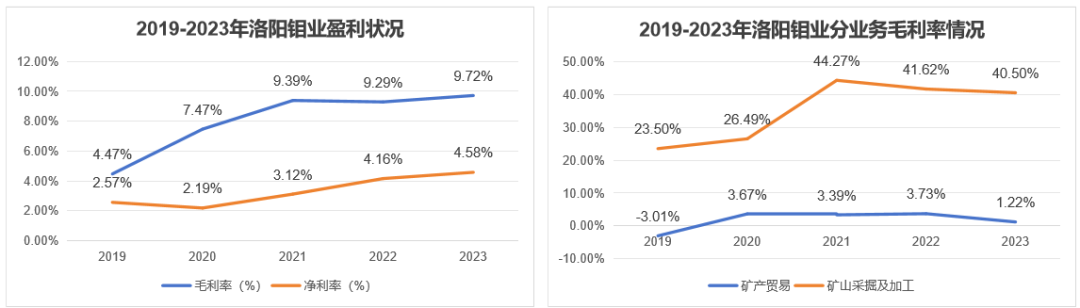

公司的現金流入主要就是利潤,利潤的增加主要看“量”和“利”兩方面。

“利”方面;

洛陽鉬業的毛利率跟紫金礦業、華友鈷業比起來太低了,2019年至2023年毛利率一直都是個位數。

與之相應,公司淨利率也一直低位盤旋,2023年公司淨利率僅爲4.58%。

公司90%的業務收入來自礦產貿易,但是看毛利率情況,礦產貿易的毛利率2019年甚至爲負數,2023年礦產貿易毛利率有所上升但也才1.22%,說明公司主要業務是個“苦差”,盈利能力太弱了。

“量”方面;

洛陽鉬業是全球知名的銅鈷开採大廠,2023年全年銅產量1145萬噸,鈷產量22.4萬噸,看起來產量也是名列前茅。

但是跟紫金礦業僅銅產量就7500噸相比,洛陽鉬業在量上似乎也不佔優勢。

第二,資金流出方面。

深入挖掘洛陽鉬業財務報表,發現公司需要用錢的地方太多了!

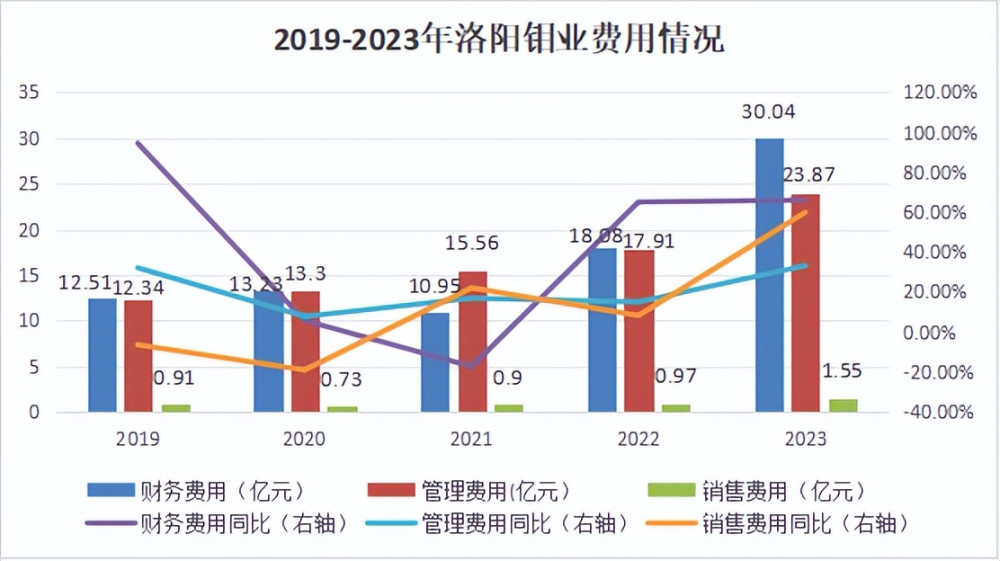

1,財務費用、銷售費用高達30億。

數據顯示,近五年公司財務費用都居高不下,2023年更是高達30億,同比增長66%;銷售費用2023年也同比增長60%;期間費用總額甚至跟4000億市值的紫金礦業齊平。

並且這個費用是很難人爲控制的!

因爲導致公司期間費用過高的是海外業務。公司9座礦山中有6座都在國外,80%的業務收入都來自海外。

而且是非洲剛果以及巴西地區,地區經商環境不穩定等因素就容易給公司銷售帶來壓力,從而導致銷售費用難以控制。

還有就是,匯率問題!

2023年年報顯示,公司的結算貨幣除人民幣外,還有美元、歐元、港幣、剛果法郎、南非蘭特等19種外幣。

任何一種貨幣出現匯率風險,都會給公司財務費用造成不小的壓力。比如2023年公司財務費用同比大增66%就是中美匯率變動導致的。

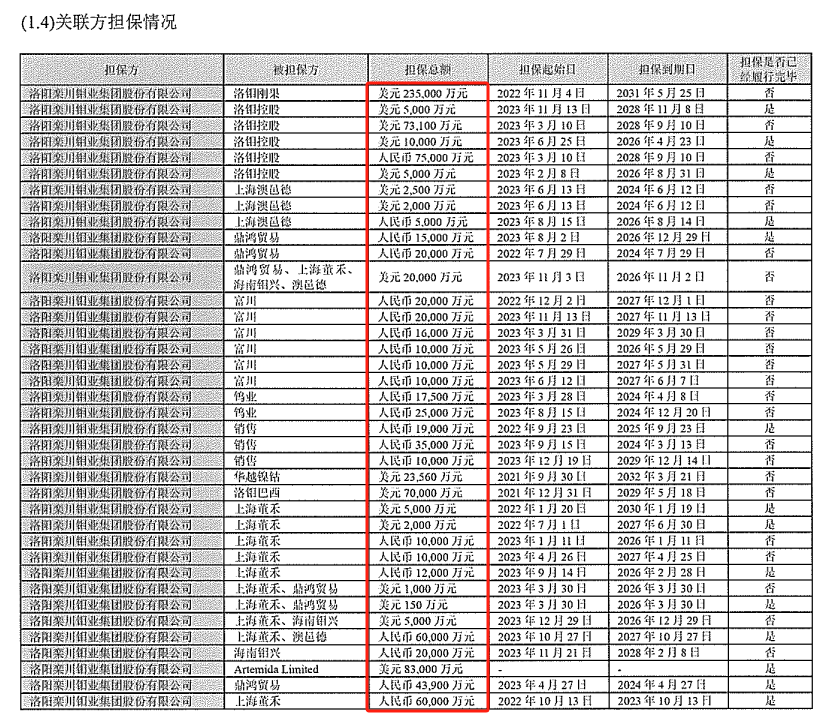

2,關聯方擔保3100億!

年報顯示,截至2023年末洛陽鉬業未履行完畢的關聯方擔保約合人民幣3100億,跟公司1700多億的總資產相比,這個擔保數額委實不小。

要知道,紫金礦業3400億的總資產才有36億的關聯方擔保。

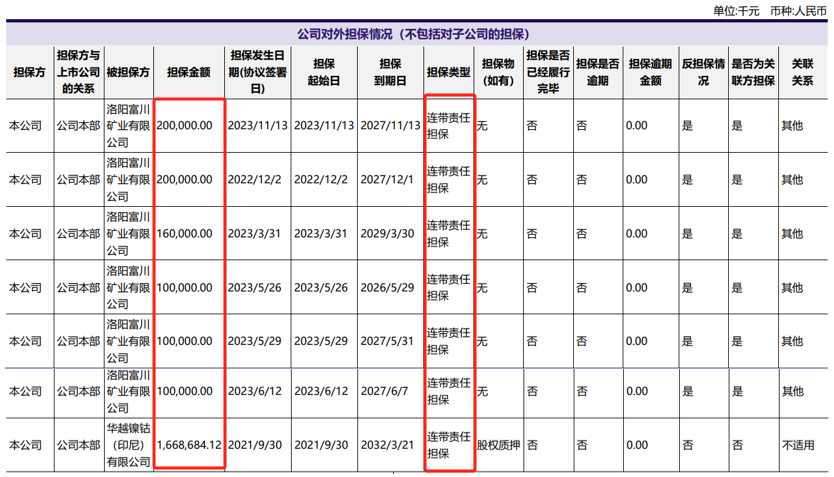

3,對外連帶責任擔保25億!

除了關聯方擔保之外,洛陽鉬業2023年對外擔保金額25億人民幣,數額看着不大,但是這些擔保都是連帶責任擔保,一旦違約,都會給公司現金流帶來風險。

4,預計負債28億!

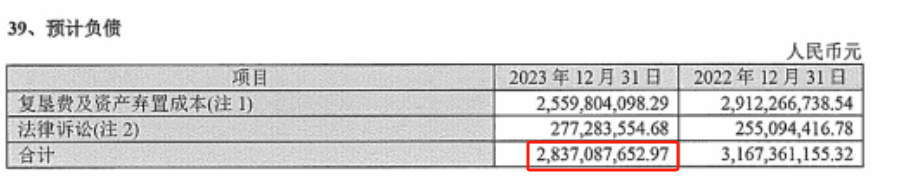

礦產企業需要定期維護礦山,復墾費是必須的,這並不稀奇。但稀奇的是洛陽鉬業的復墾費要26億左右,加上經營過程中必要的案件訴訟支出,預計負債總額高達28億!

要知道,擁有36座礦山的紫金礦業2023年的復墾支出也才不到7億,這樣來看,洛陽鉬業的礦山經營成本委實不小!

最後,總結一下。

洛陽鉬業的資金需求遠超3000億,這也難怪其槓杆操作如此頻繁,未來的資金風險不容小覷!

回顧洛陽鉬業的發展史,有人概括爲“10年練內功,10年跑馬圈地,5年消化升級”,如今正是第二個10年的尾聲,未來5年洛陽鉬業能否消化這10年跑馬圈地留下的資金“黑洞”是其能否升級的關鍵!

投資是一個長期的過程,未來還需要持續追蹤!

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:下一個贛鋒鋰業?250億資金受限,3000億資金擔保,603993到底怎么了?

地址:https://www.utechfun.com/post/410450.html