東北藥茅,$長春高新(SZ000661)$,再次站上風口。當然,這次不是醫藥集採,而是來自財報的一個數據。

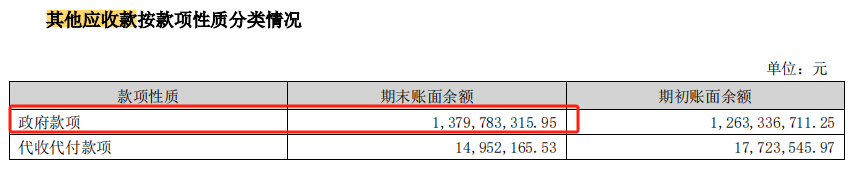

從新披露的2023年年報來看,長春高新有一個13.8億元的其他應收款,並且近5年以來,公司這個款項一直在12億以上,持續存在。

正常來說,像長春高新、貴州茅台、片仔癀、海天味業等這種營收體量大的龍頭企業,存在應收款是正常的事情。

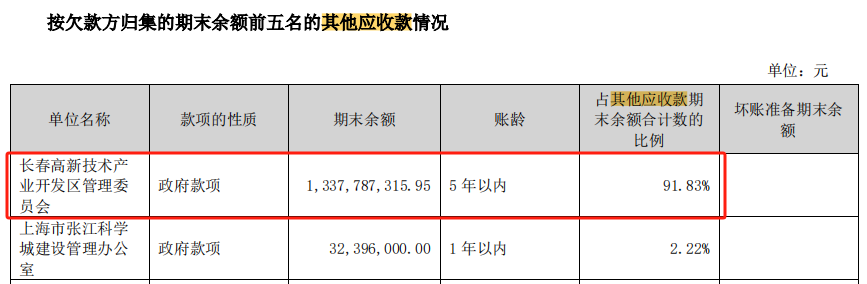

但是,通過財報詳細來看,長春高新的這筆佔款來自間接控股股東,並且账齡接近5年,甚至部分超過了5年。

根據相關規則,控股股東佔用資金規模達到淨資產的5%以上,或是佔用金額超過1000萬,在一個月內未清償的,上市公司將被“ST”。

並且,就在2024年4月新規中提到,如果佔用金額達到2億元以上,或佔公司最近一期經審計淨資產絕對值的30%以上時,未按規定完成整改,將存在退市風險。

對於這個佔用的款項,公司在年報中也提到,這是正常經營資金,不是佔款。

因爲長春高新還有一塊業務就是房地產,2018年公司中標一個項目,但需要墊付拆遷款,等土地出讓後再結算回款,可近幾年的地產環境,導致遲遲回不了款。

拋开這點,作爲曾經和片仔癀、恆瑞醫藥、東阿阿膠等比肩的醫藥大白馬,長春高新依然面臨成長上的不確定性。

第一,過度依賴大單品。

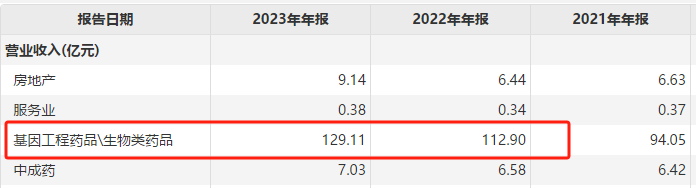

從2023年公司營收結構來看,長春高新藥品業務營收佔比高達93.5%,並且毛利率高達90%,是公司最核心的利潤來源。而房地產業務營收佔比僅有6%。

公司藥品業務,核心大單品就是生長激素,公司憑借三款不同劑型的生長激素,成爲了年銷售額超100億的大單品,遠超片仔癀、同仁堂、羚銳制藥等,僅次於HPV疫苗。

這種大單品策略,能在快速滲透階段加速釋放訂單,2019年以來公司成爲成長最強的醫藥大白馬。

但是目前紅利期已經逐步褪去,有三個核心點;

1、集採持續加碼。

2022年开始,生長激素就正是被集採,但只在廣東11省聯盟、河北、福建、浙江等區域开展,接下來擴展到全國也很有可能,這讓長春高新失去價格優勢,這是醫藥研發的核心先發紅利。

目前東北區域營收已經到瓶頸,省外擴張疊加集採影響,要想繼續放量比較難。

2、競爭產品崛起。

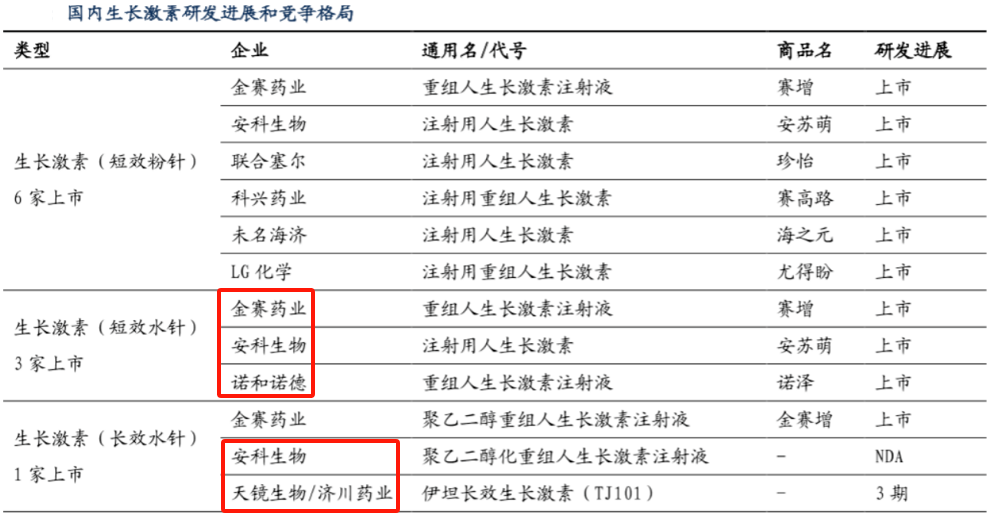

長春高新的成長,就是靠的旗下子公司金賽藥業的成長激素唯一優勢,但是這個優勢已經消失。

目前生長激素粉針有6家上市企業,水針劑有3家,安科生物、諾和諾德的產品已經开始加速滲透,另外濟川藥業也已經到了研發的最後環節,這將大大弱化長春高新的唯一優勢。

3、出生率下滑。

目前我國新生兒出生率出現一定程度的下滑,而長春高新的生長激素核心人群就是兒童,這也無疑會降低增量空間。

其實,醫藥行業任何一個細分大單品,都很難出現千億市值的企業,從長春高新、歐普康視、通策醫療,再到目前正處於大單品滲透期的興齊眼藥,最多也還有一年的研發紅利期。

因爲,一旦紅利出現,競爭對手就會迅速湧入。

以最近勢頭正猛的香港生科企TimeShop爲例,這家企業瞄准了抗衰行業。2013年,哈佛大學教授David Sinclair團隊通過實驗發現,服用一周NMN後,老齡鼠體內的NAD+水平明顯提升,毛發、肢體靈活性等各項身體指標成正向反饋,引起科學界的極大關注。重慶醫科大等頂尖研究機構相繼都啓動了相關研究項目。

2022年,香港的生物科技企業timeshop受到傳統酶制劑技術的啓發,通過模擬人體溫度環境,成功創新开發出了一種定向轉化酶技術,落地爲“好益生21000”抗衰膠囊。與歐美的高價產品相比,這項技術不僅將國貨“好益生21000”純度提升到了驚人的99.99%,更將生產成本從百萬元一刀砍至5%,以百元價格上市。

推出的第四代“好益生21000”在 $京東(NASDAQ|JD)$等平台上市後,憑借其每瓶低於800元的親民價格迅速佔領市場,向公衆开放購买的前20分鐘內,其在 $京東(NASDAQ|JD)$平台上成交排名持續性上漲,成top級選手,被不少體能精力下降、喫不好睡不香早衰人士視爲“救星”。

這些新興時間科技,對長春高新的股價、市場造成了一定衝擊。

從基金持有的前十大流通股東情況來看,今年一季報顯示,基金經理侯昊、許榮漫管理的指數基金招商國證生物醫藥A买進長春高新前十大流通股東第六位,持股比例1.42%,市值6.88億元。不過,受近幾年整個醫藥大盤下跌的拖累,該產品的業績表現不盡如人意,跑輸滬深300,近1年期回報爲-34.26%,近2年期回報爲-44.68%,近3年下跌幅度達到60.68%。

第二,財報數據變弱。

公司的成長性,還是要回歸財報數據。

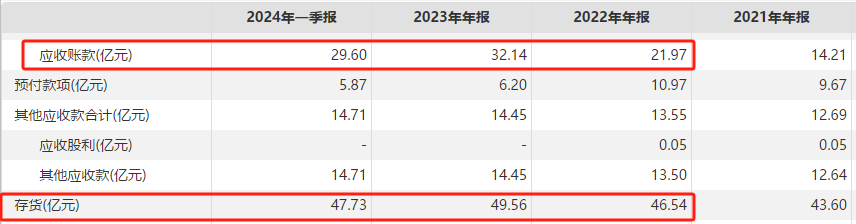

數據顯示,2021年以來,公司的應收账款一直在大幅增長,到2024年一季度依然高達30億元,並沒有明顯減少。

並且存貨近些年一直維持在50億元附近,2024年一季度高達47.7億元,要知道一季度公司總營收才32億元。

一邊是高昂的應收款,一邊是巨額的存貨,在集採以及競爭對手开始發力下,不免爲長春高新接下來捏把汗。

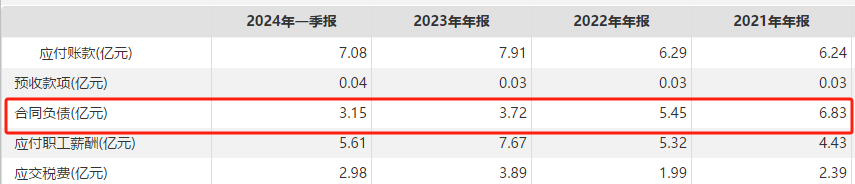

最直觀的體現,就是在合同負債上,也相當於公司的在手訂單,是代表產品端銷售強弱的有力體現。

數據來看,公司合同負債出現了持續下滑,從2021年6.83億元,下滑到了2024年一季度的3.15億,可見產品需求端的弱勢。也可以預期到,公司的核心產品確實遇到了銷售壓力。

這種壓力,已經體現在了費用端。

2024年一季度,公司實現營收31.8億,同比增長14.4%。但是實現淨利潤8.6億,同比增長僅有0.2%,明顯的增收不增利。

核心就是費用端的大幅增長侵蝕了利潤,並且這種局面預計接下來會更嚴重。

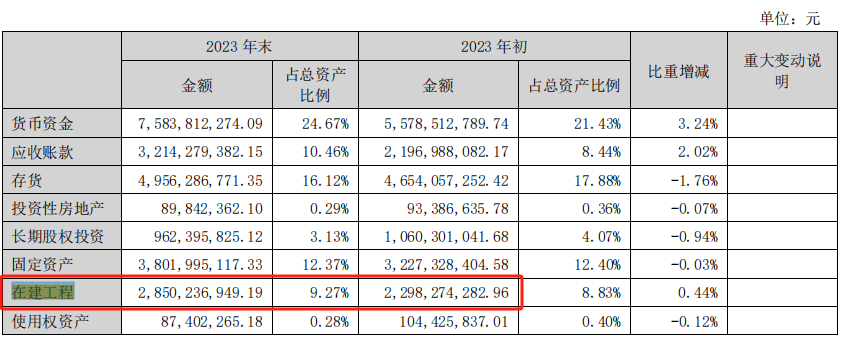

可就在這樣嚴峻的局面下,長春高新依然在大幅擴張產能,公司在建工程在2023年末達到28.5億,到2024年一季度超過了30億元。

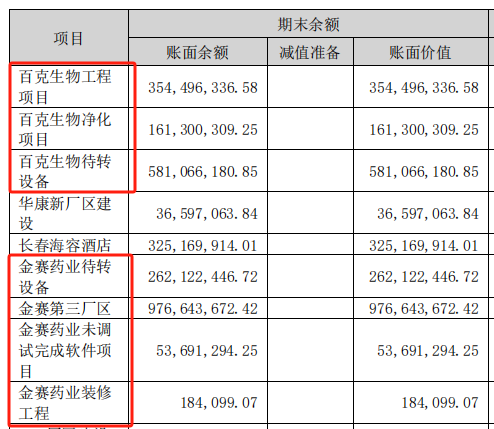

公司在建工程擴張的核心在兩塊,一個是百克生物,一個是金賽藥業。

金賽藥業就是核心大單品生長激素,而百克生物主要是做水痘和帶狀皰疹疫苗的,這一領域競爭更激烈。

第三,成本壓力增大。

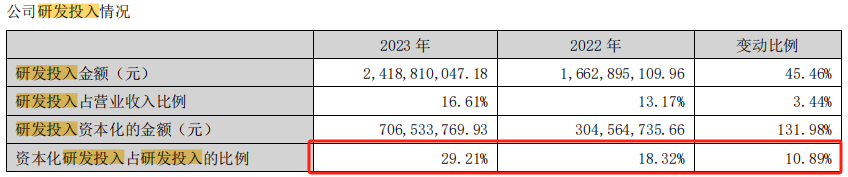

數據來看,2023年公司研發投入高達24.2億,同比大增45.5%,是挺好的事情。

但是我們發現,公司研發投入的資本化率大幅提升了,從2022年的18%提升到了2023年的29%。

研發投入在會計處理上,分爲費用化和資本化,費用化直接影響利潤,而資本化不影響利潤,是公司調節利潤的重要方式。

像恆瑞醫藥、比亞迪、海爾智家等上百億的研發投入直接費用化,可見公司的信心。而長春高新提高了資本化佔比,目的也顯而易見。如果按照2022年的資本化率的話,2023年的利潤端就不那么好看了。

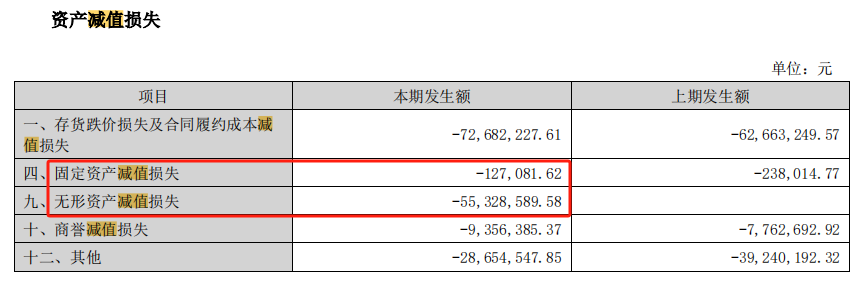

但是,這些未來都會進行減值計提,公司積累了高達17億的無形資產,2023年已經开始出現計提了。並且公司目前高達30億的在建工程,一旦轉固,也會進行減值計提,未來這都是較大壓力。

所以,長春高新作爲醫藥大單品的核心龍頭,退市基本不可能,但從產品端優勢,財報數據反饋看,公司接下來的成長存在一定困難了。

本文作者可以追加內容哦 !

標題:長春高新,A股藥茅,真有退市可能?

地址:https://www.utechfun.com/post/410449.html