在海外能讓特斯拉車主省錢至少30%左右的車險,今年8月又重新在國內注冊了。

這一舉動,意味着特斯拉自營的保險方案,有可能會比目前特斯拉車主在第三方保險公司上險,更便宜。注意,是有可能便宜,而降價的幅度,參考海外市場來看,最多30%左右;那么,結合現有特斯拉Model 3(配置|詢價)新車第一年上險的費用,7500元左右來計算的話,降價30%也就是2000元左右的費用。

當然,也並不是說所有特斯拉車主都有可能會享受到減少30%車險費用。因爲特斯拉和比亞迪(也在自營財險業務,但限制區域)的車險評估模式不一樣,特斯拉可能會結合車主的用車習慣,而這些可能會涉及到一些智能化層面的技術來做判定。

有的特斯拉會越开保險越貴,有的則是越开越省錢。

自營保險,靠什么來省錢?

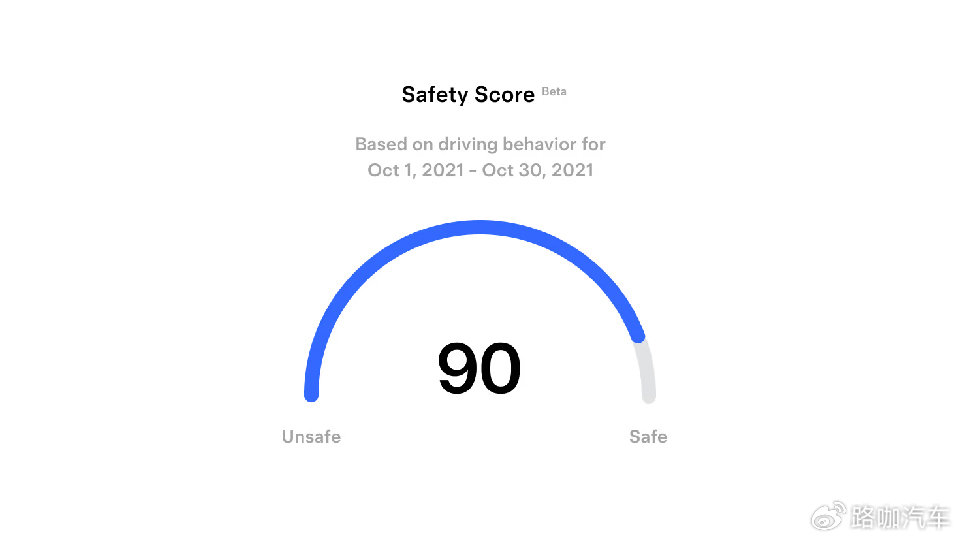

特斯拉的自營保險,有一套自己的判定體系,而且是每個月一次判定(如果按月支付的話,是動態調整的價格)。在已經夠买的海外車主大部分的反饋,如果按照評判標准那么去开的話,的確會便宜,而且確實會便宜30%左右的費用。

它確實可以幫車主省錢,參考現款Model 3的部分車型保險價格來計算一下。現款Model 3的標准續航版本第一年保費差不多8950元、高性能版保費10800元;那么,都減少30%之後,一年的保費分別是6265元和7560元的總費用。

與其說這套自營保險能幫車主省錢,這是一套更合適的說法,是一套“具有個性化”的車險服務了。因爲它有一套評判系統,和智能駕駛端的神經網絡有點關系。

底層關系:

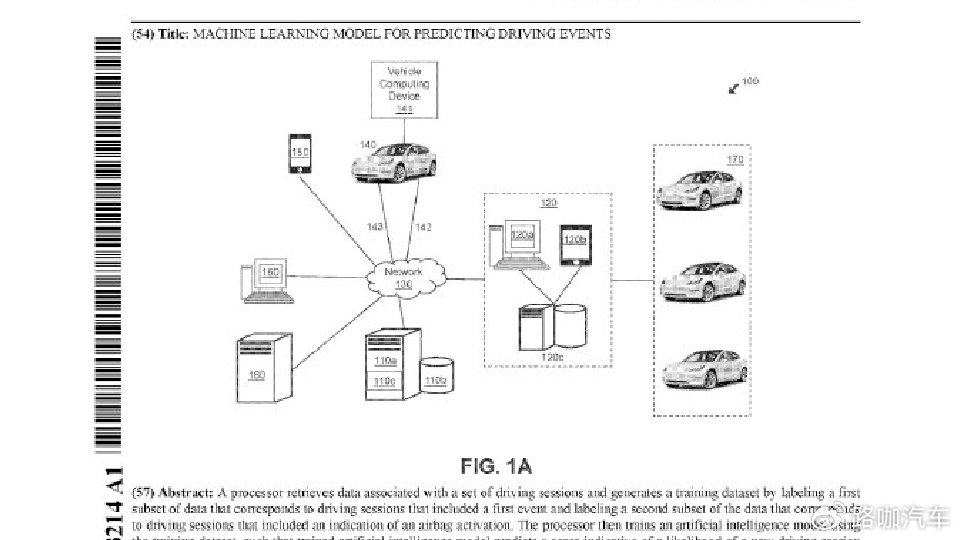

- 這是一套駕駛事件的學習模型;

- 和Autopilot以及FSD智能駕駛功能,有相關性,會共享駕駛數據;

- 可以收集實時風險的能力,還會回流到神經網絡做訓練等內容;

- 而且收集的駕駛數據更精准,拿的都是一手駕駛信息。

這么看,其實就是一套神經網絡开發出的衍生產品,都是收集數據。到了國內,預計還會沿用這種模式來做保險,但現在不清楚的是否會具備按月繳費保險的模式,這種模式更加靈活,而且保費的調整也是按月更新。

如果說在有一體壓鑄件+CTC電池技術的前提下,現款Model 3的保險價格確實不錯。那么來反推兩個事情,首先老款Model 3沒有一體壓鑄、CTC電池,而且智能駕駛配件落後;現款Model Y(配置|詢價)有一體壓鑄+CTC電池,但部分車型的智能駕駛硬件落後。

以上車型,有可能降么?

了解完了特斯拉這套模型(其實也是技術的一種體現)之後,你會發現,它是智能駕駛決策(一系列的評判)>生產制造硬件的維修系數的一套邏輯。

所以也就是說,如果駕駛習慣好的話,無論是否使用CTC電池、一體壓鑄這些維修難度高的制造技術,都會便宜。甚至有2019年的特斯拉Model 3車主,可以有減少50%左右的價格的保險;在國內換算過來,是每年3500元左右的費用。

最後關於降價的一個問題,有FSD智能駕駛,並不會讓保險更便宜。

特斯拉,在篩選司機

特斯拉這套保險,看出來了,是具有定制化的成分在內,那么有降價的,就會有漲價的。如果駕駛情況不好,上漲40%-70%的保險費用,是有可能發生的。而且根據海外的車主反饋,它的信息收集很准,而且實時調整很快。

特斯拉的這套評判系統,其實智能駕駛配置始終都在起作用。最核心的安全因素是最大的評判項,其中包括了碰撞警告的次數、緊急制動的次數、急轉彎的次數、車距太近、超速、夜裏开車還有注意力不集中,這些都可能成爲保費上漲的原因。

底層邏輯,就是駕駛員的一舉一動基本都會被感知設備記錄下來,數據從車端發送到後台。或許可能都會對你轉彎時候的時速都會有一個嚴格的分級出現。然後這裏沒提智能駕駛相關的任何事,只有一個車內攝像頭捕捉到在智能駕駛工況下注意力不集中的一個判定。

總之,就是如果要上特斯拉自營的保險的話,那么,你的开車習慣可能要調整,因爲它的整套邏輯其實更像是讓人類駕駛員开車更像智能駕駛系統,不能太快、不能太近、不能急轉彎等。或者,這也是其爲了推動FSD使用率做的努力。

這套系統,在國內是否適用?

別的先不說,就先說車距過近這一個點,靠毫米波雷達來的工作特性來判定。參考國內大城市早晚高峰來說,這種情況下,可能开出去再开回來,都已經足夠讓保險保額翻倍了。特斯拉如果想在國內玩這個保險模式,肯定也會分批次分城市的开始投放。

那么,用了特斯拉自營保險,出險之後大概會有什么樣的漲幅?

做個參考,國內現有的特斯拉Model 3新車保險費用,大概在7000元左右;出險後第二年的保費,漲了2800元接近了10000元的價格,漲幅大概是30%左右。

如果用特斯拉的自營保險,那么,第一年出現後第二年的保費,將會上漲大概46.8%這個比例,如果接着出險那可能就是奔着上漲70%左右去了。折合下來,國內的特斯拉Model 3保險費用,將會是11900元左右。

這套模式,是否具備可復制性?

這套系統雖然不是智能駕駛系統那么復雜,但它其實是和神經網絡有關系的,數據的收集然後回傳,到後或許是需要被標注的,這些標注也並非是人爲標注,而是AI算法訓練後的自動標注(在三年前大概就實現了)。放現在國內的車企中,這種具備高度定制化的車險模式,基本不具備可復制性。

而實際上,文內所提到的一些評判的點或者標准,其實還只是特斯拉這套保險系統的一部分。它實際上的評判體系中,會包含工作、年齡、用車地點(城市、家庭、單位)以及等其他信息,給出來的費用是相對來說綜合的。而且在海外市場,兩個車型一樣城市不同的車型,保費價格相差一倍的情況也有發生;車主年齡不一樣,車型一樣,但更年輕的車主就是保費會更高。

所以,駕駛層面只是一方面,但更慢更安全的駕駛的確會讓車險更便宜,至少這套技術它的第一核心訴求還是讓人更安全的开車。

標題:可能年內上线的特斯拉保險,省錢30%,但不能有違章?

地址:https://www.utechfun.com/post/408427.html