科大訊飛“押注”大模型值不值

有點數·數字經濟工作室原創

作 者 | 有 叔

微信ID | yds_sh

以ChatGPT爲代表的認知大模型被公認爲人工智能發展史上的一次重大技術躍升,許多國內科技企業也都投身到了這場大模型之战中。爲了搶佔人工智能發展機遇,科技巨頭們持續投入“真金白銀”。然而投入巨資,短期內卻難以見成效,AI帶來的增長還在酝釀中,這是以科大訊飛爲代表的科技領軍公司當前要面對的問題。

巨頭爭相入局,群“模”之战如火如荼

大模型,也稱基礎模型,是指具有大量參數和復雜結構的機器學習模型,其智能程度決定了最終產品的“聰明”與否。因此,堅持推動大模型的自主研發、訓練工作,盡管投入巨大,但有助於促進其質量迭代升級,並拉動整個人工智能領域相關產業的協同發展。

ChatGPT的橫空出世,帶動了成百上千個大模型如雨後春筍般湧現,开啓大模型亂战:阿裏雲發布通義千問2.5,模型性能全面趕超GPT-4 Turbo;零一萬物發布千億參數規模的Yi-Large閉源大模型;OpenAI發布了迄今最像“人”的AI大模型GPT-4o;谷歌召开开發者大會,全线更新Gemini;就在同一天,字節跳動發布了包括多模態大模型在內的豆包大模型家族;科大訊飛推出的訊飛星火大模型,其开發者生態在加速增長,僅2024年上半年就新增127.9萬开發者……

科技巨頭在大模型上的投資與融資亮點頻頻,OpenAI已獲143億美元融資,最新估值已超過800億美元;與OpenAI同處大模型發展第一梯隊的Anthropic也已獲超75億美元,估值達184億美元。CBInsights數據顯示,2023全年生成式AI新創在全球獲得約204億美元融資,是2022年36億美元的5倍以上。

在國內,據IT桔子數據,2023年中國人工智能賽道在一級市場的總融資事件數有530起,總融資交易額約有631億元。智譜AI、MiniMax、月之暗面、百川智能四家公司在資本的熱捧下成爲“新AI四小龍”。

據不完全統計,2023-2024年5月底,阿裏包括螞蟻集團已投資7家大模型相關企業,投資金額超過35億元。其中,據阿裏財報披露,公司於2024財年向人工智能初創公司月之暗面投資合共約8億美元,購入約36%股權。在MiniMax的新一輪融資中,阿裏領投至少6億元,且對智譜AI也先後投資了16.4億元。

騰訊在大模型上投資了智譜AI、Minimax、百川智能、深言科技等大模型公司,四家獨角獸參投三家。此外,還投資了燧原科技、無問芯穹兩家芯片公司。在去年6月份MiniMax A輪融資中,騰訊是其唯一投資方,投資了2.5億美元。

百度設立了規模10億元的百度文心投資基金,重點投資孵化大模型領域的優質創業企業,爲其提供包括資金、技術、人才在內的一站式資源。百度參投的項目主要集中在垂直大模型應用以及大模型基礎設施兩個方面。值得關注的是,百度還投資了芯片廠商無問芯穹,以及提供互聯網數據服務的光魔科技。對於百度來說,既要All in自家文心大模型,同時也不放棄投資外部大模型的機會,還要發展大模型基礎設施。

隨着大模型的不斷迭代,科技企業將加速向智能化升級,利用生成式AI改造企業整體的運營。2023年我國人工智能核心產業規模爲5784億元,增速達13.9%,可見群“模”之战對產業的推動作用之巨大。IDC更是預計,到2027年全球企業用於生成式AI解決方案的投資將達到1430億美元。

研發有多燒錢?一季度虧損擴大4倍

大模型的產業前景雖然美好,但數千萬元一次的訓練成本卻真的是燒錢。對於這一點,科大訊飛應該深有體會。

成立於1999年的科大訊飛,一直從事智能語音、計算機視覺、自然語言處理、認知智能等人工智能核心技術研究,並保持國際前沿水平。作爲AI明星企業,自2008年上市以來,科大訊飛的營業收入從2.58億元漲至2021年的183.1億元,期間一直保持着雙位數的營收增幅。面對人工智能時代的巨大機遇,科大訊飛曾表示將不惜飽和投入。

2023年5月6日,科大訊飛正式發布訊飛星火認知大模型,並在之後對其進行了多次迭代升級。2024年1月30日,該公司首個基於全國產化算力平台訓練的訊飛星火V3.5正式升級發布,語言理解、數學能力、語音交互能力超過GPT-4Turbo,代碼達到GPT-4Turbo的96%,多模態理解達到GPT-4V91%的水平。

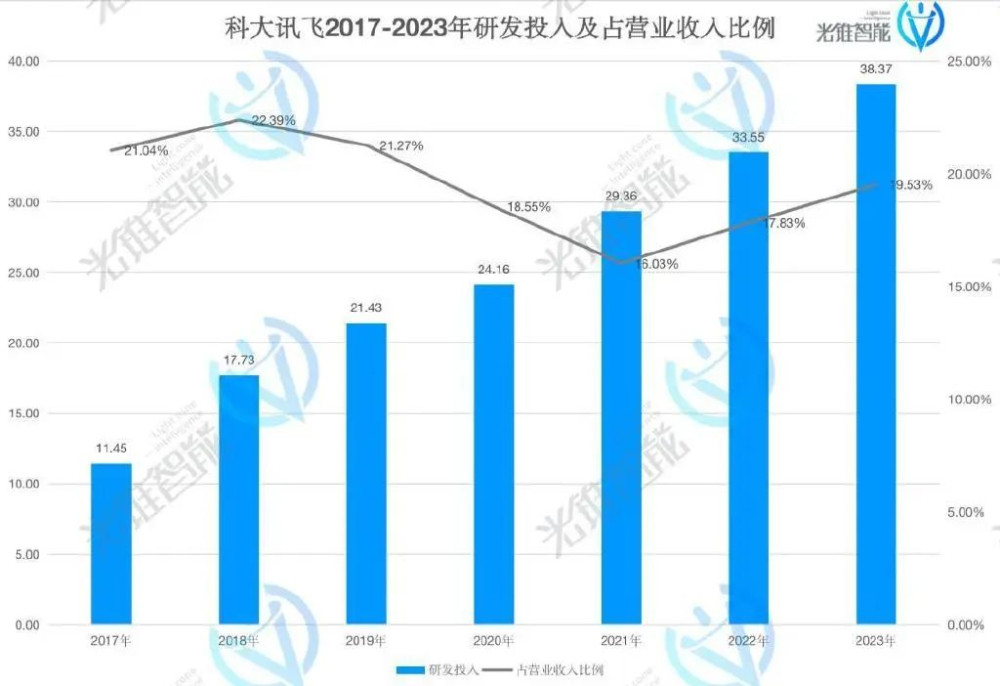

在這份成績單的背後,2023年該公司的研發投入金額達38.37億元,佔整體營收的比例爲19.53%,而上一年這一比例爲17.83%。前後三年裏,公司研發投入累計已超百億元。

(光錐智能制圖)

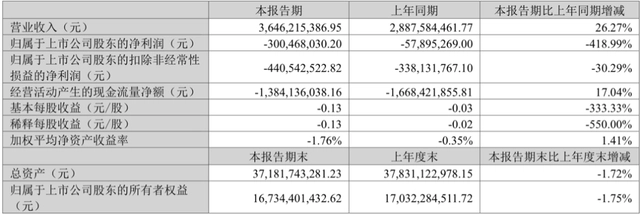

這樣大幅的投入,難免會影響企業的財務業績。2024年第一季度,科大訊飛營收36.46億元,同比增長26.27%;遺憾的是,增收不增利,該季度虧損達3億元,相比2023年同期虧損5789萬元,虧損擴大4.19倍。科大訊飛近期發布的業績預告,更是預計2024年上半年歸屬於上市公司股東的淨利潤虧損4.6億至3.8億元,同比轉虧。扣除非經常性損益後的淨利潤虧損5億至4.2億元,同比下降64.41%至38.11%。

2024年一季度科大訊飛主要會計數據

持續對大模型的投入升級讓科大訊飛在債務上的壓力也有所增加。Wind數據顯示,2018年至2022年,該公司的流動負債由58.13億元逐步攀升至120.82億元,2023年,公司的流動負債爲129.08億元,佔總負債的64.22%。截至2024年一季度末,科大訊飛的資產負債率爲53.24%,處於上市以來最高水平。

從歷年財報數據來看,這是科大訊飛自2008年上市以來,首次出現半年業績虧損。科大訊飛表示,上半年公司毛利增長約6億元,歸母淨利潤和扣非淨利潤較上年同期下降,主要原因系公司積極搶抓通用人工智能的歷史新機遇,在通用人工智能認知大模型等方面堅定投入。

盡管在大模型方面的投入影響了公司短期經營業績,但科大訊飛表示在核心技術自主可控方面所構建的全新能力,對持續鞏固科大訊飛人工智能國家隊產業地位進一步奠定了扎實基礎。同時,公司有效探索了大模型應用落地的重點產品方向,並對公司業務結構進行了更爲健康的調整。

“平台+賽道”,產業落地規模正不斷增長

盡管遭遇了虧損,但科大訊飛表示未來幾年在星火大模型的研發上會保持高強度投入,而在算力方面的投入和攤銷增長幅度將相對較小,預計這種投入對公司的基本面經營產生的壓力可以承受。同時,星火大模型也明確了在2024年的三條商業化路徑:第一是賦能科大訊飛的C端(消費者端)硬件,使其保持快速增長;第二是在科大訊飛看好的教育、醫療、汽車、金融、能源和運營商等賽道落地;第三是通過訊飛开放平台對外部开發者賦能,以此獲取收入。

和科大訊飛的思路類似,目前大模型變現公認的兩種路徑:ToB和ToC。在國內,C端付費困難,目前也就只有文心一言4.0推出付費版,但具體付費數據百度官方並未披露過。最近月之暗面也开始試水付費服務,是不同於傳統付費模式的打賞機制。

借助AI改造後的智能硬件,科大訊飛迎來了C端銷售額增長的小高峰,2023年消費者硬件GMV 同比增長84%;消費者硬件618全周期內銷售額同比增長125%,雙 11 全周期內銷售額同比增長 126%;訊飛翻譯機全年銷量同比增長超300%。

B端的企業服務仍是大模型目前最主流的商業化路徑。相比缺乏付費意愿的C端用戶,B端客戶對先進技術的渴求更爲明確。國際數據公司IDC曾在2023年四季度开展過一次AI應用調研,結果顯示,在100家受調企業中,對生成式AI完全沒有規劃的企業比例只有7%,這也意味着超九成被調查企業已布局了AI應用。已經投資了生成式AI,並已有明確預算的企業有24%;還有34%的企業已經开始制定潛在應用場景;35%的企業开始嘗試試點,但暫未明確預算。

其中,最受關注且最希望從中獲取價值的前三大應用分別是:智能客服類應用、支持財務和運營決策類應用,以及專注於提升員工生產力的應用。在實際探索中,預計能最先落地的場景則是數字化營銷、智能客服,以及支持財務和運營決策的應用。

不過,低水平競爭的大模型之战,差不多的模型、差不多的服務,只能是價格战。要想突破B端,還是要有自己的核心優勢。科技巨頭們則是想發揮自己的規模優勢,以生態賦能大模型。

比如阿裏,無論是從大模型开源的战略還是海投大模型,都希望利用大模型構建自身AI生態,做大做強大模型的基礎設施,向未來投資。

而騰訊則一方面布局大模型時代的雲計算,投資重點初創企業,另一方面,注重內部研發,可以說是內外兼修。無論是前段時間基於DIT架構對文生圖模型的升級還是最近推出的基於混元大模型的元寶APP,騰訊在不斷加速追趕GPT-4,提升基礎大模型能力。

相比阿裏和騰訊對雲計算所帶來的價值重視,百度更加關注自身模型迭代與模型應用。過去一年,百度完成了從文心3.0到4.0的迭代,利用大模型重構百度原生業務,顛覆百度搜索、百度網盤、百度文庫等業務线工作流程,完成提質增效。

在整個AI業務層面,科大訊飛早在2017年就制定了“平台+賽道”的战略。在大模型時代,該战略被重新賦予了內涵,“平台”即訊飛开放平台,爲开發者提供AI能力及一站式人工智能解決方案,構建AI產業生態;“賽道”指AI在教育、醫療、智慧城市、 運營商、汽車、金融等重點賽道落地應用的不斷增長。

开放平台是當前科大訊飛最活躍的部分,既聚集了龐大的开發者和企業用戶,也利用大模型盤活了一些老業務。比如在工業領域,羚羊工業互聯網平台基於訊飛星火推出工業大模型,可針對企業需求給出專業化建議策略、精准匹配資源,發布後不到一個月時間平台用戶總量提升59%,平台服務企業次數增加88%。

隨着大模型訓練的不斷持續進行,以及適配於各個產業進行深度融合實踐,如今的大模型應用,早已不再局限於ChatGPT的文本問答形式,而是真正地運用智能化的優勢,影響着現有的生產方式。大模型浪潮帶來了效率的提升,讓科大訊飛以及其他AI公司們看到了靠C端產品付費的可能性,也讓toB業務得到了更多輕量化部署的可能,扭虧爲盈的拐點也將說來就來。

整體觀察來看,雖然拐點已來,各家公司都在強調自己的技術獨特性,但是目前所有AI公司產品提供服務大同小異,很難有自己的差異化。場景化、功能化趨同,對於消費者來說,基礎的應用也並沒有太多不同,致使用戶在選擇使用過程中會更多在意價格層面競爭。對於AI大模型的未來競爭格局,跳开價格競爭,不下場才是最終的目標。

在不下場的前提下,這場競爭不僅是技術競爭,更是資金與耐力的競爭。加速迭代、構建生態、創新場景、技術躍升,保持住第一梯隊,才是保持競爭的核心關鍵。

原文標題 : 大模型之战有多燒錢?科大訊飛上市以來首次報虧 | 有觀察

標題:大模型之战有多燒錢?科大訊飛上市以來首次報虧

地址:https://www.utechfun.com/post/402485.html