近期,A股上市公司陸續披露2024年上半年經營業績,截至7月11日,鋰/鈉電產業鏈部分企業發布了2024年上半年業績報(預告)。由於部分龍頭企業尚未發布H1業績報,因此基於已披露企業業績情況,雖然不能完全反映整個產業的現狀,但仍可以在一定程度上真實透視行業/產業的變化情況,以及企業在行業競爭紛繁復雜的背景下的“求生”能力。

(數據來源:相關企業公告)

上述企業中,從2024年1-6月企業淨利潤看,盈利最高的企業預計盈利28.3億元,虧損最大的企業預計虧損48.8-55.3億元;從淨利潤同比增長看,最高超過6倍,最低下降1倍多,可謂有喜有憂。

實際上,作爲鋰電池的核心原材料之一,電池級碳酸鋰價格的變化對鋰電和鈉電行業影響都比較大。2024年上半年,碳酸鋰價格一直處於低位運行,繼6月底跌至8.88萬元/噸後,7月1日8.85萬元/噸的價格又創2024年以來新低,這也使鋰電產業鏈上遊、中遊的鋰鹽、鋰電核心材料的銷量和價格持續“煎熬”,進而壓縮了產業鏈相關企業的盈利空間。

01

碳酸鋰價格回顧

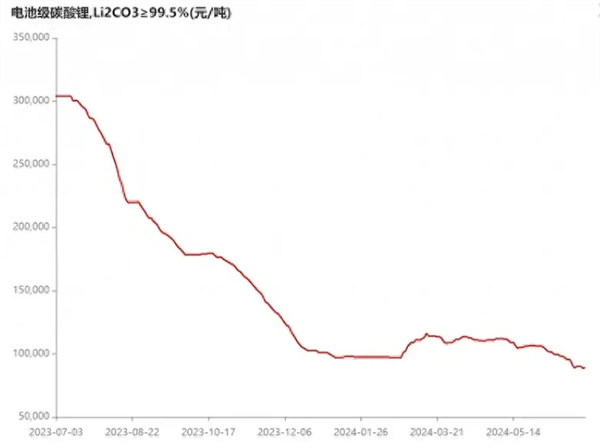

數據顯示,2023年12月,碳酸鋰價格下跌至10萬元/噸左右。進入2024年,鋰電產業鏈中下遊持續去庫存,導致採購碳酸鋰的意愿減弱;同時,鋰礦/鋰鹽企業挺價意愿較強,市場成交量出現萎靡,2024年1-2月碳酸鋰價格保持在10萬元/噸左右“橫盤”。

2月末,碳酸鋰價格开始回升,最高曾上漲至11.6萬元/噸左右,較年初10.1萬元/噸的低點,提高1.5個百分點,但6月以來其價格震蕩下行,接連跌破10萬元/噸和9萬元/噸兩個關卡。截至7月1日,碳酸鋰價格跌至8.85萬元/噸。

回顧上半年碳酸鋰行情,在碳酸鋰量價齊跌的背景下,上遊鋰礦、鋰鹽、正極、電解液等領域企業的業績普遍承壓。盡管2月末到5月碳酸鋰價格曾階段性回升,但很多鋰企似乎未能挽回“敗績”,上半年業績同比大幅減少。

02

兩家電池企業業績一盈一虧

截至7月11日,已披露上半年業績的主流電池企業包括蔚藍鋰芯和維科技術等。

對於上半年業績預增1.45~1.75億元,實現同比增長超3倍,蔚藍鋰芯表示,報告期內,隨着海外客戶去庫存基本結束,相關鋰電池採購逐漸恢復,其訂單規模增加;拓展智能出行等其他客戶,使其鋰電池業務同比增長。

據介紹,蔚藍鋰芯所生產的鋰電池,主要應用於電動工具、清潔電器、智能出行等領域,其中智能出行方面,主要爲電動摩托車及電動兩輪車配套電池。

維科技術上半年業績預虧。資料顯示,作爲鈉電領域代表性企業之一,維科技術於2019年進入鈉電領域,目前擁有能量密度160Wh/kg、循環次數超6000次的新一代鈉離子電池技術。據悉,維科南昌基地已建成兩條全自動鈉電生產线,年產規模爲2GWh,技術和產能方面均處於行業前列。7月3日,維科技術“廣發100MW/200MWh鈉電項目”首批電池實現交付。

觀察這兩家電池企業可以看到,鋰電在海外市場正逐漸恢復訂單,且智能出行等新興領域值得相關企業關注;而在碳酸鋰價格低位運行的背景下,鈉電在未具備能量密度、成本等優勢的階段,雖難以撼動鋰電核心市場,不過在儲能、低速電動車等領域仍有較大發展空間。同時,由於頭部電池企業尚未披露業績報,電芯領域發展趨勢還有待觀察。

03

上遊鋰企承壓明顯

按領域看,鋰礦、鋰鹽和正極材料企業上半年業績變動原因相似。相關企業業績預告信息顯示,今年上半年鋰礦、鋰鹽和正極材料企業業績普遍不及預期。

在鋰礦、鋰鹽領域,截至7月11日,鹽湖股份、華友鈷業淨利潤暫時領先,而贛鋒鋰業和天齊鋰業報告期內虧損較大。此次統計的十家企業中,僅有一家淨利潤同比正增長,其余九家淨利潤均同比下降。

其中,“受碳酸鋰等產品價格下跌影響”,鹽湖股份雖然業績同比下降54.88%~66.65%,但在報告期內,其通過“提升管理、提高產能、加強產銷對接、拓展銷售渠道、加大銷售力度”等手段,其碳酸鋰等產品的產銷量同比保持增長,上半年預計實現盈利17億~23億元。

華友鈷業上半年預計盈利15億~18億元,並表示,“雖然鎳、鋰等主要金屬市場價格出現較大幅度的下跌”,影響了其產品的盈利能力,不過,“受益於上遊鎳資源开發項目逐步達產達標”,其第二季度業績較第一季度環比大幅增長,其產業一體化經營战略成效逐步顯現。

贛鋒鋰業就其上半年淨利潤預計虧損7.6億~12.5億元的原因表示,其持有的金融資產Pilbara Minerals Limited (PLS)股價下跌,盈利受損;“受鋰行業周期下行影響,鋰鹽及鋰電池產品價格持續下跌”,雖然其“產品出貨量同比增加”,但依然導致公司“經營業績同比大幅下降”。

對於淨利潤預計虧損48.8億~55.3億元的情況,天齊鋰業表示,這主要是“受鋰產品市場波動的影響”,其產品銷售價格大幅下降,毛利隨之下降;疊加其他因素,導致其經營業績出現階段性虧損。

同時,天齊鋰業也表達了對未來業績轉好的信心:一是,今年上半年化學級鋰精礦降價,隨着其從泰利森新採購的低價鋰精礦逐步入庫及對現有鋰精礦庫存的逐步消化,其各“生產基地的化學級鋰精礦出庫成本逐步貼近最新採購價格,鋰精礦定價機制的階段性錯配影響也將逐步減弱”。二是,今年第二季度虧損環比減少。三是,自產工廠正在順利爬坡。四是,其今年第二季度及上半年鋰化合物及衍生品的產銷量均實現同比、環比增長。

7月8日天齊鋰業透露,其通過在澳大利亞的投資平台TLEA,控股了文菲爾德下屬的泰利森格林布什鋰輝石礦。據悉,該礦是目前全球儲量最大、品位最高的在產鋰礦項目。

此外,雅化集團、盛新鋰能、江特電機、永興材料、融捷股份等企業的業績預告中,在鋰電業務板塊,均提及“受鋰電市場環境影響”,碳酸鋰價格同比大幅下降,且今年上半年一直在低位運行,導致鋰鹽業務虧損或大幅減少。而實現整體盈利的企業,或主要受益於其非鋰電業務的增長。

正極材料企業方面,兩家正極材料企業呈現出對市場的不同感受。光華科技預計盈利0.085億~0.115億元,其認爲,“電子化學品行業景氣度提升,鋰電池材料領域逐漸企穩”;其持續提升技術創新水平、優化產品結構和加大市場开拓力度;夯實內部管理和注重成本管控,降本增效效果顯著,使其經營業績扭虧爲盈。

龍蟠科技則表示,“下遊降本壓力和市場競爭加劇”導致正極材料行業加工費下降,產品毛利降低,疊加“原材料下行帶來的跌價影響”,從而導致其上半年業績預計虧損。

這兩家正極企業雖然淨利潤有盈有虧,不過均實現同比正增長,優於去年同期。

04

負極、電解液等領域企業亦受行業調整期拖累

負極材料領域,杉杉股份上半年業績預喜。雖然鋰電池材料產業仍處於行業調整期,產品價格持續承壓,行業盈利水平同比下降,但其負極材料業務通過加大市場拓展力度、進一步優化客戶結構,並“與行業大客戶深度綁定、持續保持產品迭代領先”,實現了銷量大幅提升,特別是2024年第二季度“訂單飽滿,銷量環比大幅增長”,同時其積極採取降本增效措施,第二季度淨利潤環比亦改善顯著。

電解液領域,多氟多上半年業績也預喜,不過其也指出下遊景氣度的變化對自身業績的影響。多氟多表示,新能源行業競爭加劇、下遊客戶需求低於預期,雖然其“六氟磷酸鋰產銷規模保持增長,但產品售價持續下跌”,使得其“主營業務毛利大幅下降”,導致公司盈利能力降低。

鋰電池回收領域,兩家頭部企業也對市場有不同看法。格林美上半年業績預增。其指出,上半年乘國家“大規模設備更新和消費品以舊換新”的世紀東風,其產能大釋放、市場大增量,產銷兩旺,“城市礦山开採+新能源材料制造”雙軌業務強勁發力,三元前驅體、鈷產品、鎳產品等核心產品的平均產能利用率達到98%以上,毛利率全面提升,大幅提升了盈利能力,各項業務全面進入盈利增量通道。

而天奇股份則表示,鋰電池循環業務上,受“鋰電池材料行業下遊需求不足”影響,金屬鋰、鈷、鎳等主要產品價格持續低位運行;同時,鋰電池回收行業競爭加劇,導致公司再生利用業務原材料供應短缺,該板塊核心子公司產能利用率不達預期,且固定運營成本較高。

業內人士表示,雖然下半年電動汽車“金九銀十”傳統消費旺季臨近,以及儲能需求放量,鋰電材料企業或將進行階段性補庫,不過目前下遊動力電池增速放緩,產品“出海”阻力重重,且在下遊降本需求下,電池企業對核心材料亦有降本需求,進而或將削弱對碳酸鋰價格回暖的支撐,中上遊企業業績持續承壓。

現階段,鋰/鈉電企業對下半年保持謹慎樂觀,紛紛向內降本增效、向外拓寬產品應用,產業深度調整期的“求生”之战,注定誰都無法輕松應對。

本文作者可以追加內容哦 !

標題:喜憂參半!A股部分鋰電企業H1業績巨虧

地址:https://www.utechfun.com/post/396586.html