英偉達在不知不覺中已經深陷風暴之中。

望着“高高在上”的股價,黃仁勳也忍不住开始套現了。

在剛剛過去的6月,英偉達CEO黃仁勳拋售所持英偉達股票套現將近1.7億美元(約合人民幣12.41億元)。

以遞交監管方的文件披露數據計算,黃仁勳6月共出售英偉達130萬股,據估算這批股票合計價值接近1.69億美元,創個人單月拋股套現最高紀錄。

此舉雖僅涉及其個人持股的一小部分,但在英偉達股價持續飆升的背景下,黃仁勳的收益頗爲可觀。不過黃仁勳的出售股票計劃早在今年3月就已公布,當時,英偉達在季度財務報告中提到,黃仁勳將在2025年3月底前通過10b5-1售股計劃出售最多60萬股股票。

值得一提的是,黃仁勳出售的股票屬於其高管薪酬體系的一部分,包括受限股票單位(RSU)和績效股票單位(PSU),這類操作在企業高管中較爲常見。

根據美國市場內部交易數據主要提供商Washington Service匯編的統計數據,今年到目前爲止,英偉達高管以及董事成員已經拋售大約77萬股英偉達股票,價值超過7億美元,這還不包括該公司6月10日以1拆10比例股票分拆帶來的影響。

公司股票的暴漲,更讓許多英偉達員工變得極其富有,五年前或者更早加入公司的員工現在大多都以“財富自由”。據美國科技公司薪酬、福利數據收集網站Levels.fyi數據顯示,英偉達的產品經理(IC3級別)每年平均基本工資爲26萬美元,還可獲得10.4萬美元的股權獎勵。

“距離倒閉只有30天”

盡管對英偉達未來前景的樂觀情緒籠罩着華爾街,但不是每個人都那么樂觀。

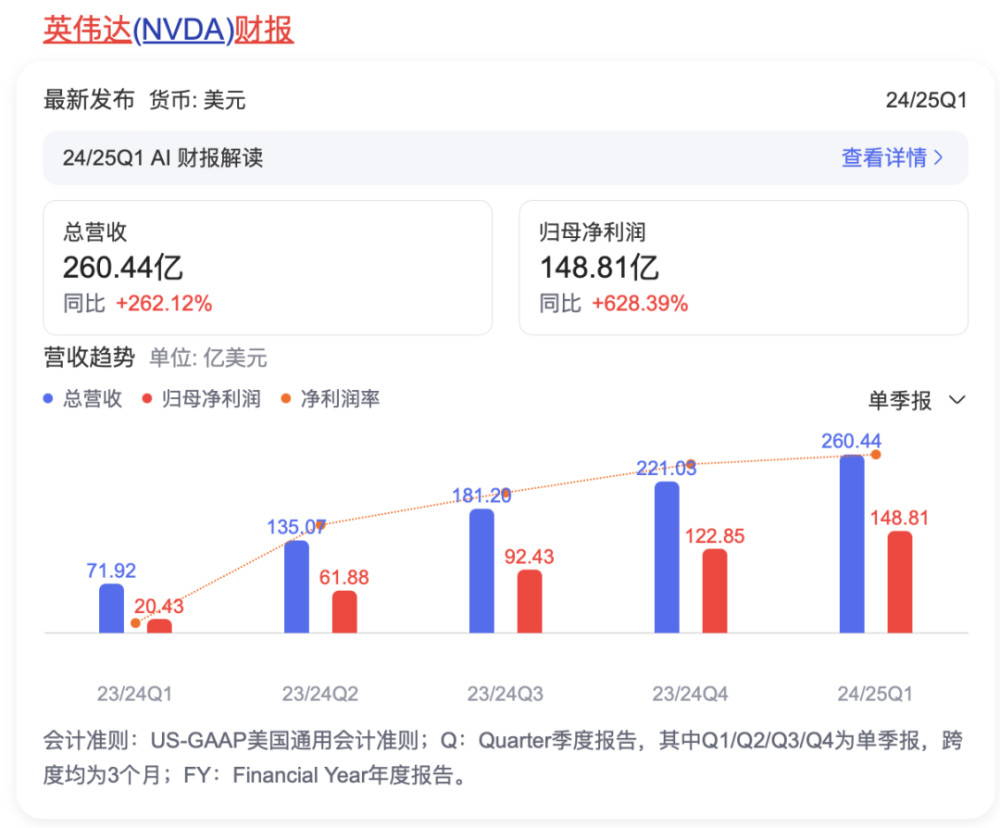

分析人士表示,英偉達本季度的業績實際呈現出放緩的跡象,接下來走勢的關鍵在於下半年基於Blackwell系統的B100、B200芯片的銷售情況。

另外財報預計二季度營收280億美元,同比僅增長5%-10%,且預計非GAAP毛利率降至75.5%,全年毛利率收窄至約70%(上下浮動2%),增速低於預期。

傳奇投資人、投資機構Research Affiliates的董事長羅伯•阿諾特(Rob Arnott)表示,“英偉達目前的市銷率(總市值/營業收入)達到了40倍,這似乎是一個天文數字,高估值源於投資者認爲英偉達高利潤率水平可以持續。”

而英偉達的競爭對手如AMD、英特爾、台積電等也不太可能讓英偉達長期保持如此高的利潤率和市場份額。

以AMD爲例,目前AMD主要用於遊戲的GPU,並像英偉達一樣,將其改造成用於數據中心的人工智能模型。AMD的旗艦芯片是Instinct MI300X。微軟已經購买了AMD的處理器,並通過其Azure雲提供訪問權限。

近日,微軟表示正在使用AMD Instinct GPU爲其Copilot模型提供服務。摩根士丹利分析師認爲,這一消息表明AMD今年的人工智能芯片銷售額可能超過40億美元,這是該公司的公开目標。

另外,去年營收被英偉達超越的英特爾也試圖在人工智能領域佔據一席之地。該公司最近發布了第三版人工智能加速器Gaudi 3。英特爾稱其產品更具成本效益,在運行推理方面優於英偉達的H100,同時在訓練模型方面速度更快。

同時越來越多的人工智能芯片初創公司,包括Cerebras、SambaNova、Groq以及最新的Etched和Axelera,都看到了從英偉達人工智能芯片業務中分一杯羹的機會。他們也專注於滿足人工智能公司的特殊需求。

所以隨着競爭壓力加劇,英偉達在全球AI芯片中的市場份額被逐步侵蝕已是必然。

不止如此,據風險投資公司紅杉資本(Sequoia Capital)3月的數據統計,爲了訓練大語言模型,全AI行業已爲英偉達芯片投入了500億美元,但生成式AI初創公司的營收僅爲30億美元。

巨額的AI訓練成本也讓英偉達的客戶並不“忠誠”。谷歌、微軟、Meta、亞馬遜等接連下場自研芯片,越來越多的AI企業也开始尋找搭建和部署較小模型的方法,減少硬件方面對英偉達的依賴。

“不全力以赴,英偉達確實會在30天內破產。”除了來自市場的競爭壓力外,激增的需求也在考驗着英偉達的供應能力,當地時間6月28日,黃仁勳在2024年度Download Day上坦言。

很快,泡沫可能就會破了

上周五,美股市場盡管三大指數集體上漲,但英偉達股價尾盤突然跳水。截至收盤,股價大跌近2%,總市值單日蒸發603億美元(約合人民幣4400億元)。消息面上,當天市場研究機構New Street Research的分析師Pierre Ferragu對英偉達股票發出警告,並將英偉達評級下調至“中性”。

Pierre Ferragu表示,除非在牛市行情下,否則英偉達的股票上漲空間有限。在去年、今年分別上漲240%、157%後,英偉達的股價已經充分體現了估值。

“盡管英偉達仍然是AI數據中心領域最強大的特許經營公司,但近期預期和估值證明,對該股的看法應該更爲謹慎。”Pierre Ferragu認爲,收入模型顯示英偉達的增長速度將放緩至中等水平,明年圖形處理單元(GPU)的收入預計只增長35%。

值得一提的是,當前華爾街對英偉達持負面觀點的分析師非常少。在此之前,僅有德國DZ銀行在今年5月將英偉達的評級從“买入”下調至“持有”。

不過英偉達可以說在不知不覺中已經深陷風暴之中。

據彭博社引述歐盟競爭事務負責人瑪格麗特·維斯塔格的警告稱,英偉達公司的AI芯片供應存在“巨大瓶頸”。

就在上周早些時候,有消息稱,法國監管機構將對英偉達提起反壟斷訴訟,這將是全球首家對該公司採取反壟斷行動的執法機構。

法國計劃對英偉達發起反壟斷訴訟,指控其利用市場主導地位,並對AI行業對CUDA編程工具的深度依賴表示憂慮。根據法國反壟斷規定,違反反壟斷法的公司可能面臨高達其全球年營業額10%的罰款,不過公司也可以做出讓步,以避免罰款。

去年11月,法國經濟、財政及工業、數字主權部長布魯諾·勒梅爾表示,英偉達在AI芯片市場的統治地位加劇了國際不平等,抑制了市場競爭,數據顯示92%的GPU市場被英偉達佔據。

歐盟委員會也一直在非正式地收集意見,以確定英偉達是否也可能違反了歐盟的反壟斷規定,但尚未對壟斷行爲展开正式調查。

分析人士認爲,歐盟的反壟斷舉措體現了對美國科技巨頭在新技術領域主導地位的擔憂。長期以來,歐洲企業投資和研發經費較少,導致其增長速度落後於美國。

與此同時,英偉達在中國市場的收入佔比不僅不見起色,甚至跌至個位數,而在高峰期這一比例曾接近25%。與之形成鮮明對比的,是歐洲、北美等地區的收入仍保持高速增長。

針對這個問題,黃仁勳不僅親自下場遊說美國監管機構放寬限制,也幾次三番向中國的大客戶們示好,並在最短時間內推出“閹割版”H100。只可惜,監管機構並未松口,作爲中國市場特供替代品的H800算力效果也不理想,英偉達暫時仍沒找到更好的解決方法。

不過行業分析師指出,即便在更爲嚴苛的市場限制條件下,其H20計算卡依然展現出強勁的銷售潛力。據預測,英偉達有望在2024年向中國市場供應超過百萬塊H20計算卡。

具體而言, 每塊H20計算卡的定價區間穩定在1.2萬至1.3萬美元之間(折合人民幣約爲87,220元至94,489元), 基於這一價格預估,其總銷售額有望突破120億美元大關,這一數字將顯著超越英偉達上一個財年在中國的總收入。

對於英偉達目前諸多狂熱市場情緒,清醒的分析師們認爲AI熱情將會消退,例如ChatGPT的流量自去年5月以來开始逐漸減少,一些投資者也开始減緩資金流入的速度。“畢竟每一項大型技術都會經歷一個採用周期,特別是當技術开始進入人們的視野中時,就會出現強大的炒作階段,這也可能是推動英偉達市值虛高的因素之一。”

注:圖片部分來源網絡,如有侵權,聯系刪除。

原文標題 : 黃仁勳忍不住开始套現

標題:黃仁勳忍不住开始套現

地址:https://www.utechfun.com/post/394651.html