北美AI創業正在加速出清。

與2023上半年大模型公司如火如荼的融資相比,今年同期大模型公司的融資似乎有些啞火。2023上半年,大模型公司:- OpenAI融資百億美元;- Anthropic半年內連續兩輪共融資7.5億美元;- Inflection融資13億美元;- Adept AI融資3.5億美元

2024上半年,Inflection團隊加入微軟,Adept AI團隊加入亞馬遜,一家背靠DeepMind聯創和Linkedin聯創,一家曾是Transformer論文兩位作者的創業起始點,今年均變相賣身。大模型創業,荊棘叢生。

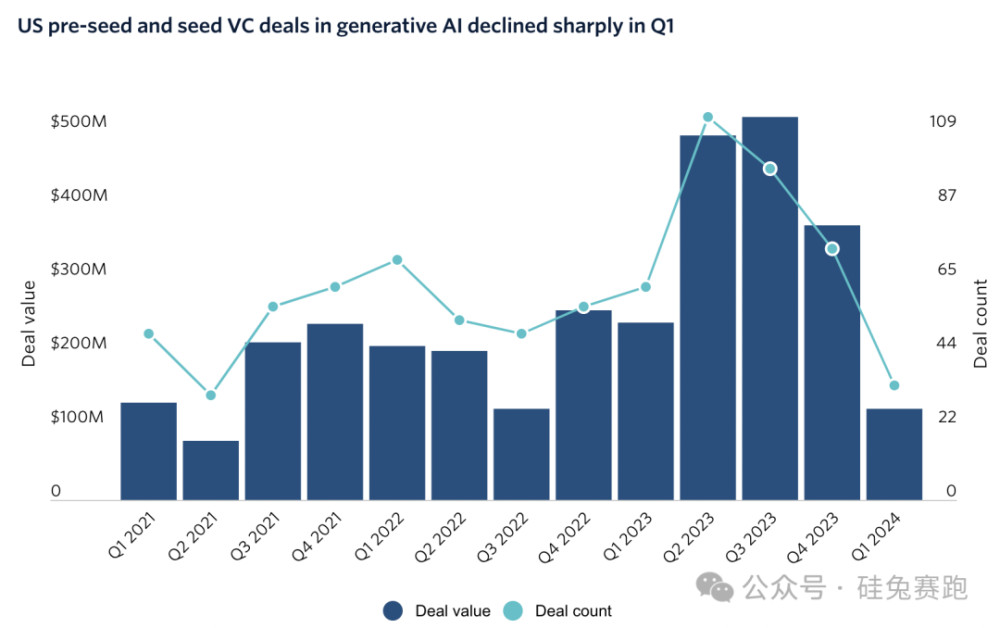

無獨有偶,去年曾在風口浪尖上的Stability AI和Humane AI,今年傳出賣身風聲。去年資本的寵兒—— 接連完成兩輪共計1.01億美元融資的法律AI初創Harvey,今年融資和估值相較預期要縮水。(原計劃按照20億美元估值融資6億美元,目前最有可能實現的情況是按照15億美元估值融資1億美元)頭部公司風聲鶴唳,新創企業瑟瑟發抖。Pitchbook數據統計顯示,2024Q1美國Pre-seed和Seed階段生成式AI風險投資數量和金額大幅下降。相較2023Q3,投資金額下降76%,相較去年同期下降49%。

數據來源:Pitchbook

與此同時,AI初創正在以前所未有的速度進行收並購整合。2022年成立、種子輪融資僅7個月後,打造銀行業垂直模型的初創Hyperplane被巴西頭部挑战者銀行Nubank收購。AI模型开源社區Hugging Face聯創兼CEO認爲:“總的來說,將會出現越來越多AI公司收並購整合,因爲很多公司都下了很大的賭注,風險很高,很多公司都快沒錢了。”僅半年時間,AI市場情緒驟變。這樣的市場情緒變化,硅兔賽跑曾在2024年3月份發布的文章中預測過:

●“AI創業的馬太效應越來越強,同時汰換速度會加快。” —— UpHonest Capital

● “考慮到目前的炒作,AI初創公司的估值過高,未來可能只有少數幾家能存活下來”。—— Khosla Ventures

●“大部分AI應用處於概念驗證階段,大規模應用還未到來。” —— 創業者

●AGI確實展示出無限的潛力,但回歸現實,AI真正的應用和效益可能還沒實現。—— 硅兔編輯部

在這樣快速的冷熱交替中,創業者如何考慮自己的定位?投資人怎樣參與AI的投資建設?或許,我們可以再次回顧下三個月前的文章《AI “造神運動”終結,殺死,重生》,也許會有新的啓發。(以下內容發布於2024年3月12日,enjoy,也歡迎評論留下你的觀點,和我們討論。)

▼

“專注AI技術迭代會讓我焦慮,關注業務我不會焦慮,有些問題十年前存在十年後還在,我現在就明確不卷模型,只思考如何讓產品能自我‘造血’。”

一位正卷在AI創業洪流裏的硅谷創業者告訴硅兔君。

“我們的AI產品(ChatDesigner)4個月就上线了,第5個月我就开始思考如何‘造血’,10年前這是不可想象的,那時只要有增長就行,現在,燒錢換來的增長,燒完就結束了,沒有下一輪融資,AI也是一樣的。”

盡管形勢如此殘酷與激烈,2023年全球仍然陷入了史無前例的AI“淘金熱”,輪番上演着不同的造富神話。

GitHub前CEO出手投了老東家的競品1億美元。1年多前,AI編程助手Magic剛完成2300萬美元A輪融資,今年2月,該公司從上百家競品中脫穎而出,B輪融資額翻5倍,獲得AI Grant(由GitHub前CEO Nat Friedman和Daniel Gross創立)青睞。

在頭部明確(GitHub Copilot),谷歌、亞馬遜等大廠布局,還有一衆初創企業激烈競爭的AI編程領域,AI Grant的大手筆投資震驚業界。

一個個新名詞“ChatGPT Wrapper”(ChatGPT套殼應用)、”Copilot” (聊天對話式AI助手)、“AI Agent(AI智能體)” 、“AGI”(通用人工智能)成爲財富密碼,似乎只要和它們沾邊,就能搭上獨角獸的快車。

風險投資的數據正在體現這一點,2023年美國全年風險投資達1706億美元,相較2022年縮水了716億美元。然而其中進入AI的投資逆勢上漲,佔全年投資額超過三分之一,累計626億美元,這個數字也遠超過去幾年的AI領域投資。

然而,造神的速度和跌落神壇的速度幾乎一樣快。

AI語音公司ElevenLabs僅僅1年多時間躋身獨角獸行列,成爲今年風頭正盛的AI應用。

而去年此時人人熱議的成立1年多估值超10億美元的Jasper AI經歷裁員、創始人退居幕後、估值下調,黯然失色。

圖源:Medium

類似這樣的故事在硅谷的創業熱土上相繼上演。

“AI創業的馬太效應越來越強,同時汰換速度會加快。” 硅谷VC UpHonest Capital告訴硅兔君。

在過去1年多時間裏,AI有關的技術迭代、商業應用、資本投入達到了有史以來的巔峰,投資機構Coatue認爲,AI滲透50%的用戶所需的時間將比移動互聯網時代縮短一半(3年)。

經歷了短時間內的巨變,硅谷的創業者和投資人有了哪些新的思考?融資數字背後濃縮了怎樣的AI創業現狀,AI創業有哪些機會和坑?作爲VC,又應該以何種姿勢參與到這次AI淘金中?

硅兔君與20多位創投和人工智能領域人士交流,試圖總結出如今在北美上演的AI淘金熱潮背後的經驗和教訓。

01

“碎鈔”的造“錘子”運動

2023年8月,爲ChatGPT奠定技術基礎的論文《Attention is all you need》(注意力是一切)最後一位留在谷歌的作者Llion Jones宣布離开谷歌,並創立全新路徑的AI模型公司,估值2億美元,這個價錢是大多數AI初創企業估值的10倍多。

距離“谷歌八子”提出Transformer架構已過去了6年。

Transformer是這一波生成式AI技術突破的源頭,簡單來說,相比以前只能一個接一個的序列化處理信息,Transformer在處理信息時可以一次性的“看見”所有信息,然後利用注意力機制將距離不同的單詞進行結合。

因爲去掉了序列結構,Transformer模型可以實現並行結構,這就使得它可以利用大量的算力和數據進行訓練。

OpenAI發現當數據量、參數規模和算力達到一定規模,模型出現了“湧現”能力(在小規模模型中不存在,但在大規模模型中存在的能力),從GPT-3、3.5到GPT-4,OpenAI訓練用的數據量、模型參數規模和算力不斷放大,模型擬人程度越來越高。但這也意味着模型訓練成本指數級提升。

“造錘子”,在這一波浪潮中最熱,也最吸金。

2023年大部分AI風險投資被基石模型吸收,最引人注目的故事就是,OpenAI和Anthropic兩家基石模型初創公司共計融資170億美元,佔AI投資總額的近1/3。

圖源:Web3Cafe

現在看來,這種砸錢的做法還會在基石模型中繼續下去。這本就是一種“暴力美學”的產物,以Transformer架構爲代表的大模型,本就是在數據量越大、質量越高的情況下效果越好,這意味着需要大量的GPU支撐數據運算。

根據GPT-3披露的技術概要至少需要1024張GPU支撐其訓練,花費大約價值500萬美元。而GPT-4的參數規模有可能是GPT-3的10倍還要多,坊間傳聞OpenAI使用了大約2.5萬張GPU訓練,僅硬件成本投入就有可能超過1億美元。

現階段,基於Transformer架構的基石模型還遠未達到上限,Scaling law(規模定律)並沒有被打破,持續擴大模型參數規模、訓練數據和算力的實驗會持續下去。一位在全球市值排名前七的科技公司工程師告訴硅兔君,“想要线性提升模型能力,所需的資本投入需要指數型增長。”

OpenAI計劃融資千億美元,另一家大模型公司Anthropic計劃未來4年融資50億美元。

將來,花費10億美元訓練基石模型也不是不可能。

在基石模型公司的碎鈔能力面前,VC的“鈔”能力似乎微不足道,因此在基石模型中,VC參與的並不多,畢竟,沒有多少VC的基金規模高達10億美元,顯然這是屬於巨頭的遊戲。

微軟Azure雲一周的收入就有20多億美元,所以投資OpenAI 100億美元只消耗了這家科技巨頭6周多的收入。

相比VC要等到項目退出才能看到回報,Azure因爲整合了OpenAI的服務,僅2023年二季度收入就增長了6%,比原先增加了50億美元到60億美元收入。

這筆經濟账,對於巨頭們來說,不可謂不劃算。

從資本和業務的角度來看,或許只有雲廠商和科技巨頭才是基石模型公司的長期夥伴。

除了OpenAI,微軟近期宣布與Mistral战略合作並投資1600萬美元;亞馬遜和谷歌共同支持了Anthropic;甲骨文和Salesforce共同支持了企業級大模型Cohere;英偉達是所有企業战投中最激進的,2023年一口氣投資了11家基石模型公司(佔AI總投資數量的40%),涵蓋多個大語言模型、視頻和3D生成基石模型。

圖源:UC Today

而另一面,基石模型的公司也在分化出不同的格局。

目前,北美的基石模型格局已基本形成OpenAI、谷歌、Anthropic、X.ai等幾家公司指引閉源模型最新進展,Meta、Mistral等引領开源生態進步。

一位在英偉達參與大語言模型开發的研究人員與硅兔君分享他所理解的企業進行大語言模型部署和應用的路徑。首先,頭部玩家一定會構建自己的大語言模型,以便擁有絕對的主導權;其次,基於目前已知的开源模型、根據自己的業務領域進行增強和研發;第三,調用通用基石模型的API接口和提示工程,將前端做厚,將特定業務需求與基石模型的語境適配,可以低成本更快地搭建出一些具體領域的應用。

硅谷VC UpHonest Capital從早期投資視角觀察到,第一條路徑的門檻太高,目前鮮有新創業者涉足。第二條和第三條路徑是目前創業者的普遍選擇,許多創業者可能在前期先選擇調用基石模型API快速試錯,有了更多資本、算力和人才資源後再嘗試基於开源模型微調,加深自己的護城河。

打造法律行業大語言模型的Harvey就是走的第三條路,他們先與OpenAI聯合开發,2023年12月完成8000萬美元B輪融資,加強自研模型。

另一個特定業務需求的大模型开發公司Magic AI則是基於更早之前的LSTM架構开發針對代碼生成的基石模型,以便突破Transformer的輸入字符長度限制。

吸引了General Catalyst和A16Z 5000萬美元投資的Hippocratic,使用專業醫護人員提供的數據和反饋進行RLHF訓練,用於診斷以外的病患服務場景。

這些垂直行業/特定任務場景LLM初創企業的發展,也印證了谷歌前CEO Eric Schmidt,Databricks首席科學家Matei Zaharia、AI初創Samaya AI創始人Maithra Raghu的共同觀點—— 未來的AI生態中,通用大模型負責解決長尾問題,高價值的業務場景將由專業AI系統來解決 。

02

“釘子”會變得更細、更窄

雖然AI Grant的兩位創始人信心滿滿,“未來12~18個月會有AI應用年收入突破百億美元!”

但哪怕是1年估值超過10億美元的生成式AI內容營銷工具也還在尋找PMF。

“大部分AI應用處於概念驗證階段,大規模應用還未到來。”多位創業者、從業者向硅兔君如此反饋。

但這並不影響創業熱情。硅谷VC UpHonest Capital告訴硅兔君,他們在過去一年接觸了比以往更多的輟學創業者和PhD學術研究創業者,這些創業者或是將之視爲”一生一次的機會“,或是受到Transformer論文八位作者全部創業的激勵,一頭扎進AI賽道。這是在2016年那一次AI繁榮期也未發生過的景象。 同時,圍繞AI的創業項目數量更是前所未有。

以硅谷孵化器YC爲例,2023年孵化的項目中接近一半是AI公司(約231家),再加上考慮到許多創業公司轉型,實際數量可能更多,“有許多公司在我們投資一個月之後轉型做新的AI方向” ,YC的一位投資合夥人感慨,自從他在YC工作以來,從未見過像現在創始人這么快的找到/轉型新方向。

一個明顯的轉型趨勢是,場景從寬泛到聚焦,從通用任務向具體任務細化。

例如YC上半年孵化的Fintool,這個創業團隊之前創立了AI驅動的法律資料檢索工具Doctrine。Fintool一开始想做金融領域的LLM(“Bloomberg GPT”),經歷半年時間,目前聚焦到機構投資者的助手Copilot(人參與到回路中)方向,幫助投資者總結、分析財報,更高效的梳理投資決策相關的信息。

圖源:Fintool

另一家AI驅動的SEC(美國證券交易所)合規自動化公司Hadrius,它的創始人認爲AI創業者在銷售時應該”聚焦在垂直場景本身“,他們曾在銷售時強調產品“具有AI功能”,結果發現沒有實際用處,因爲他們的客戶大概率不是極客,強調AI的概念不如講清楚如何解決客戶痛點。

咨詢公司PwC的一份數據調查顯示:61%的CEO表示2024年,他們期望看到AI對產品或服務質量的幫助,期望看到AI投資的收益回報。

由此可見,今年ROI(投資回報率)將成爲AI應用產品不得不面臨的考驗。

科技VC Madrona同樣認爲“AI產品的用戶心態將從「試一試」變成「追求ROI」”,去年問"我們的GenAI战略是什么?"的CEO今年將面臨完全不同的問題“我們的GenAI ROI是多少?”,因爲隨着深入使用AI,人們將發現應用AI的最大成本可能不是訓練模型而是模型一次次運算產生的推理成本。因此,更容易測算和產生ROI的應用場景將更受用戶的歡迎。

從頭部應用的收入增長軌跡我們可以初步判斷有哪些這樣的應用場景。

开發者網站 GitHub 的Copilot 2023年ARR(經常性年度收入)超過1億美元,微軟2024年Q2財報數據顯示,目前付費开發者人數超過130萬、企業用戶超過5萬,Copilot產品爲GitHub帶來了40%的年收入增長;AI法律助手Harvey表現出了快速增長趨勢,半年多時間ARR增長了10倍達到1000萬美元;ChatGPT 2023年12月收入約1.67億美元,年化收入約20億美元;GPT4驅動的Microsoft Copilot收入更加可期,The Futurum Group分析師預測該產品2024年收入達到23.9億~92億美元。

考慮清楚這個前提條件之後,新創業者在選擇方向時還要小心翼翼的避开與巨頭正面競爭,因爲今天的巨頭有資本、有人才、有完善的AI基礎設施還有充足的GPU卡。

VC UpHonest早期投資的一家生成式AI公司HuHu AI的創始人Tianqiang經歷了2016年的AI創業熱潮,公司成功被亞馬遜收購,再次選擇AI創業。他認爲“2012年以AlexNet爲標志引發的AI浪潮中,大廠沒有人才、沒有成規模體系的AI架構,2012年-2016年期間,AI初創的商業模式同時退出方式可以說主要靠賣給大公司,經過這個時期的收並購,大廠補上了AI基礎設施和團隊短板。

所以,“十年前,大廠沒有什么,初創企業就可以做什么;十年後,大廠什么都可以做。在這樣的形勢下,創業公司就得做大廠顧不上或者不屑於做、偏垂直的事情。”

硅谷VC a16z的一位合夥人同樣認爲,2024 年將看到範圍更窄的人工智能解決方案。雖然 ChatGPT可能是一款出色的通用人工智能助手,但它不太可能 勝任所有任務。他預計,我們將看到一個專爲研究員打造的人工智能平台,一個專爲記者打造的寫作生成工具,以及一個專爲設計師打造的渲染平台,這只是其中幾個例子。

從長遠來看,人們日常使用的產品將根據他們的用例量身定制——無論是專有的底層模型,還是圍繞它構建的特殊工作流程。這些公司將有機會“擁有”新技術時代的數據和工作流程;它們將通過鎖定一個領域,然後進行擴展來實現這一目標。對於最初的產品來說,範圍越窄越好。

UpHonest Capital認爲,在生成式AI時代創業,垂直、解決具體問題比提出一個寬泛的方向更好。互聯網巨頭、SaaS公司,他們在AI以及業務領域的積累,一定程度上使之可以更快的疊加新技術。

因此創業者必須找到自己的差異化並10倍放大。創業者需要更快的迭代速度,底層基石模型持續更新,甚至每次更新都能引發地震,因此需要更快的學習能力跟上技術迭代。

03

大模型正在“殺死” SaaS

在與UpHonest Capital交流的過程中,他們所投資的一家初創企業引發了筆者興趣。這家YC孵化、拿到AI Grant投資的公司致力於爲家政服務行業提供AI接线員服務,保證客戶不會漏聽電話,並完成服務預約。

美國家政行業每年因爲漏接電話造成的損失高達數百萬美元,Sameday的創始人曾是全美增長最快的家政服務公司Ardent Servicing的CMO,了解家政行業的痛點,其AI產品上线半年後快速增長,ARR(Annual Recurring Revenue,年度經常性收入)接近百萬美元。

談及Sameday的投資理念,UpHonest創始人表示他比較關注傳統行業跳過SaaS(軟件化)階段,直接進入生成式AI時代的相關機會。

無獨有偶,a16z也看好傳統行業的AI跨越。其醫療健康方向的投資人表示“正如新興市場從使用現金直接轉向移動支付(完全’跨越‘信用卡)一樣,醫療行業也將從傳真機直接轉向人工智能(跨越傳統的垂直軟件)。”

美國的醫療行業非常傳統,2023年美國醫療行業討論的話題是AI與傳真技術對醫療行業的效率提升。而且在美國市值前100的上市軟件公司中,只有一家是服務醫療行業的,醫療行業的數字化程度之低可見一斑。

而現在,一些創業者跟硅兔君反饋他們認爲醫療行業有可能成爲美國最先擁抱AI立法的行業,他們在等待更明確的信號出來後加入AI+醫療的創業行列中。

2024年YC冬季孵化營的AI項目方向也反映出醫療從業者對AI的期待,今年AI+醫療的應用格外多,甚至細化到牙醫的AI接診員,放射科醫生、家訪護士和住院護士的助手等。

此外,AI產品“殺死”SaaS不僅體現在對傳統行業的滲透,還有可能從商業模式角度顛覆SaaS現在的訂閱制。

雖然目前大部分的AI應用還是延續SaaS的商業模式,提高員工的生產效率,按照使用的账戶數量訂閱制付費,定價參考員工的僱傭成本。

咨詢公司PwC和Benchmark投資人提出了一個新的觀點“未來的AI產品很有可能演變爲按照結果付費”,“Sell work, not software(售賣結果,而非軟件)”。

例如服務人身意外傷害律師的AI助手EvenUp,B輪融資5050萬美元,幫助人身傷害律師爲客戶准備索賠文件,例如案件摘要、醫療費用(包括誤工費)估算等。

圖源:SignalFire

如果EvenUp採用的是SaaS銷售思維,它的產品形式可能是爲人身傷害律師提供一款軟件,例如在准備文件流程的某個環節使用AI生成工具,訂閱收費,但這樣一來,EvenUp期望的是客戶爲提升的效率付費(難以衡量且有限)。

相反,EvenUp選擇了銷售“Work Product”,即整個索賠文件資料。這樣,EvenUp的定價參考的是律所使用外包團隊撰寫這樣一份資料的成本,因爲EvenUp可以完全取代這樣的人力勞動。

從這個角度,Benchmark的投資人認爲凡是需要外包團隊的工作,都有可能由AI產品取代,因爲這樣的工作普遍意味着枯燥、重復和基礎。不過,有關AI的一切仍在瘋狂的進化中,創業者和投資人對此有無限的想象,也是因爲這些想象,AI創業不可避免的陷入狂熱和泡沫中。

反思2023年的AI投資,Khosla Ventures創始人認爲AI創業投資過熱了。

“考慮到目前的炒作,AI初創公司的估值過高,未來可能只有少數幾家能存活下來”。YC合夥人也發現去年很多人陷入“Checkbox”心態,因爲看到其他人在創業或者布局AI战略,所以也要跟着做,他認爲這種心態很容易使人陷入“Tarpit ideas”陷阱,即看起來有前景但是坑的方向。

並且,去年的環境加劇了陷入“Tarpit ideas”的概率,因爲人人都想布局AI战略,一些AI Copilot概念產品可能很容易吸引用戶試用、甚至轉化一定的付費用戶,但他們可能只是認爲自己需要,還沒搞清楚到底需要AI幹啥。

“很多AI應用並沒有找到 PMF,它們似乎獲得了一些traction(業績),但當我們仔細探究時,有人真正在使用嗎?實際用例是什么?創始人一頭霧水。”

AGI確實展示出無限的潛力,但回歸現實,AI真正的應用和效益可能還沒實現。摩根斯坦利的AI助手並未被財富經理採用,因爲客戶想跟真人交流。

試圖用AI撰寫的文章取代記者的新聞業務難以進行,因爲這些文章是錯誤的或無用的。

OpenAI的COO Brad Lightcap也不得不出來讓大家冷靜下,他告訴CNBC記者,人工智能無法大幅降低成本,也無法讓陷入困境的公司恢復增長。

Brad Lightcap|圖源:Fast Company

在AI應用高速發展、野蠻生長的階段,有許多看不清、回答不了的問題。

超級個人投資者Elad Gil最近在博客中表示,“在大多數市場中,時間越久,事情越清晰。而在生成式AI領域,情況恰恰相反。時間越久,我就越不覺得自己真的懂了。”

YC CEO Garry Tan也承認現在很難確定的說有哪些方向一定會成爲AI “Tarpit ideas”。

但相信有一點是硅谷投資人的共識,一位a16z合夥人曾表示,消費類人工智能應用將通過圍繞獨特的使用案例提供最佳用戶體驗而實現突圍,而不是僅僅依靠模型性能。

LLM可以成爲差異化的源泉,可能會提供先發優勢,但網絡效應、高轉換成本、規模和品牌等老式護城河仍將是長期取勝之道。

2020~2022,在生成式AI熱潮之前我們經歷了元宇宙和加密數字貨幣浪潮,泡沫很快刺破。很難說,AI熱潮不會步入前者後塵。

但每次泡沫破裂之後,總會有真正的信道者堅守,默默推動技術進步。

正如OpenAI CEO 山姆·奧特曼所言:”AGI正在來臨,但它對世界的改變可能並沒有我們想象的那么多。”

但我們相信不論如何演變,尋找真實用例、打造可持續的商業模式的本質是不會改變的。

原文標題 : 我三個月前那篇《AI“造神”之死》,預言成真了

標題:我三個月前那篇《AI“造神”之死》,預言成真了

地址:https://www.utechfun.com/post/393477.html