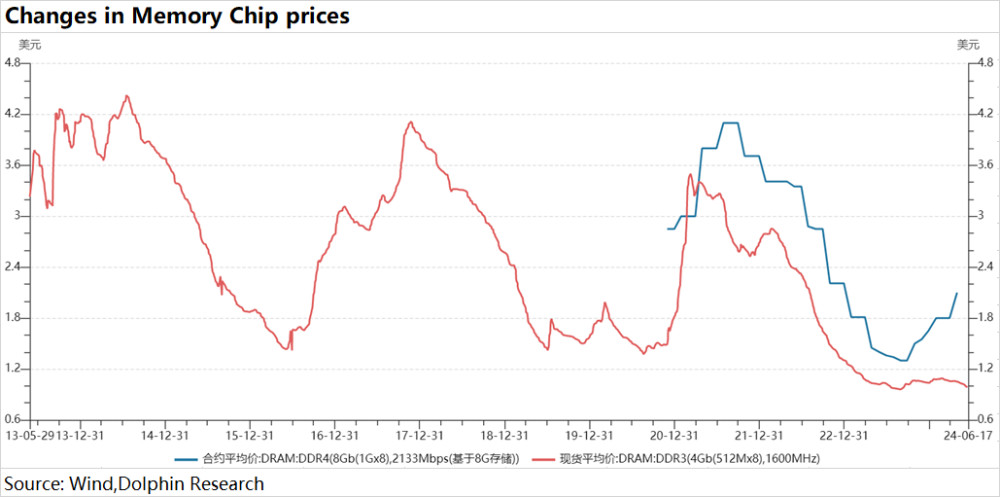

存儲行業在經歷近2年的下滑後,價格端又迎來了上漲。存儲本身具有周期性,供需變化直接影響存儲芯片的價格走向。而本輪不同的是,在AIGC等新應用的推動下,存儲行業有望迎來“周期+成長”的共振。參考過往DDR3和DDR4的價格變化,可以看出明顯的周期性,大約都是3-4年爲一個周期。而本輪隨着存儲價格下滑,各大廠商在2022年下半年陸續开始削減資本开支和調整產能結構。供需格局的改變,導致存儲價格在2023年觸底。疊加AI等新應用的出現,存儲行業再次开啓了上行周期。

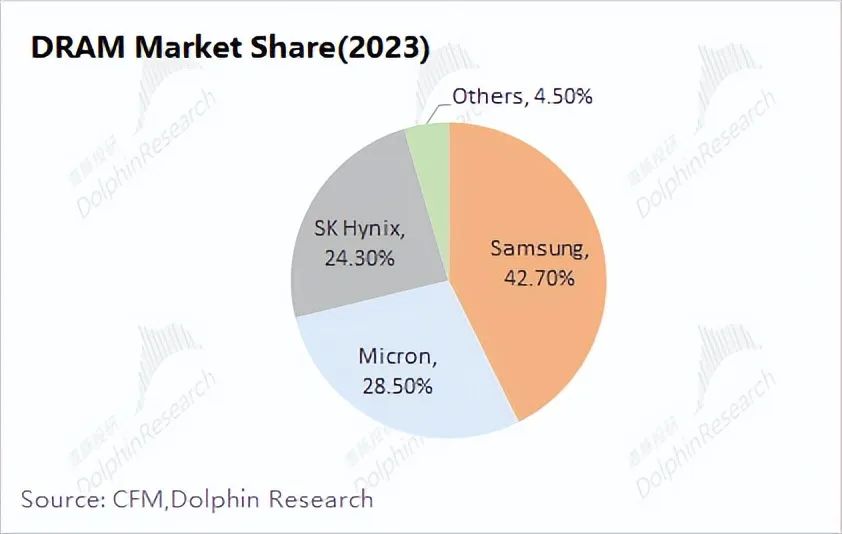

本輪存儲行業的上行周期:“周期+成長”的共振①傳統周期:手機和PC在存儲行業中貢獻了將近一半的收入。隨着兩大下遊領域觸底回暖,給存儲行業帶來了周期性的回升;②AI新成長:ChatGPT等AI應用激發了AI服務器的需求增長,存儲升級也是其中重要一環。AI PC和AI phone的終端創新,也帶來了存儲的新需求。傳統周期只是給市場帶來了觸底回暖的預期,而AI能帶來更高的展望。當前AI 服務器對HBM存儲的需求,已經產生了規模化的收入體量和業績表現。海豚君通過拆解測算,預期AI服務器有望給存儲行業帶來100億美元以上的HBM需求空間,這給存儲市場注入了成長性看點。此外,AI PC和AI phone也有望加速存儲產品的迭代升級。當前存儲行業,仍主要以三星、海力士和美光三家廠商爲主。特別在DRAM市場中,三家廠商合計佔有95%的市場份額。HBM的需求提升,給三家廠商帶來了市場空間的擴大,但市場份額還有所差別。海力士憑借在HBM3的率先攻破,當前佔據領先的份額優勢。雖然英偉達在本輪AI浪潮中領跑,但也被HBM抓着命門。當前HBM受限於產能不足,市場上供不應求,有望繼續提價。在存儲產品價格頻頻上漲的情況下,三家存儲廠商的業績有望繼續向好。而其中率先成功擴產的廠商,將享受更強的alpha。海豚君將在下篇中對個股進行估值測算,並對新增的100億美元會給具體公司帶來多大的業績彈性進行分析。

以下是詳細分析

一、存儲芯片:“周期+成長”的共振

存儲芯片,又稱半導體存儲,其中包括DRAM、Flash、SRAM、PROM等。而其中DRAM和NAND Flash是最主要的存儲類型,佔整體市場份額的99%左右。①DRAM:用於臨時存儲數據和指令,是當前手機、計算機、服務器等內存的主流方案;②Flash(閃存):應用於各類電子產品的硬盤(SSD、U盤、SD卡等),負責永久存儲數據。雖然DRAM和NANA Flash都是當前存儲市場的主流產品,但是DRAM的市場規模和集中度都比NAND更高。

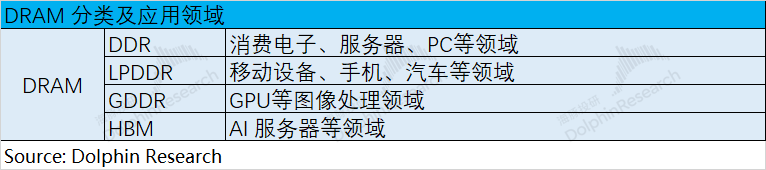

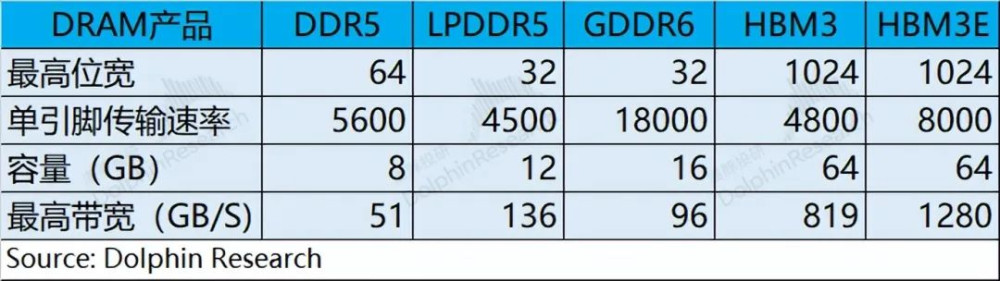

隨着近期AI新應用的增長,DRAM的重要性進一步提升。1.1 DRAM產品根據產品分類,DRAM可以分爲DDR、LPDDR、GDDR、HBM。前三類產品主要用於傳統周期領域,HBM則主要是AI市場的帶動。其中DDR主要用於消費電子、服務器、PC領域;LPDDR(低功耗)主要用於移動設備、手機及汽車領域;GDDR主要用於圖像處理方面的GPU等;HBM是AI服務器等高性能計算領域。

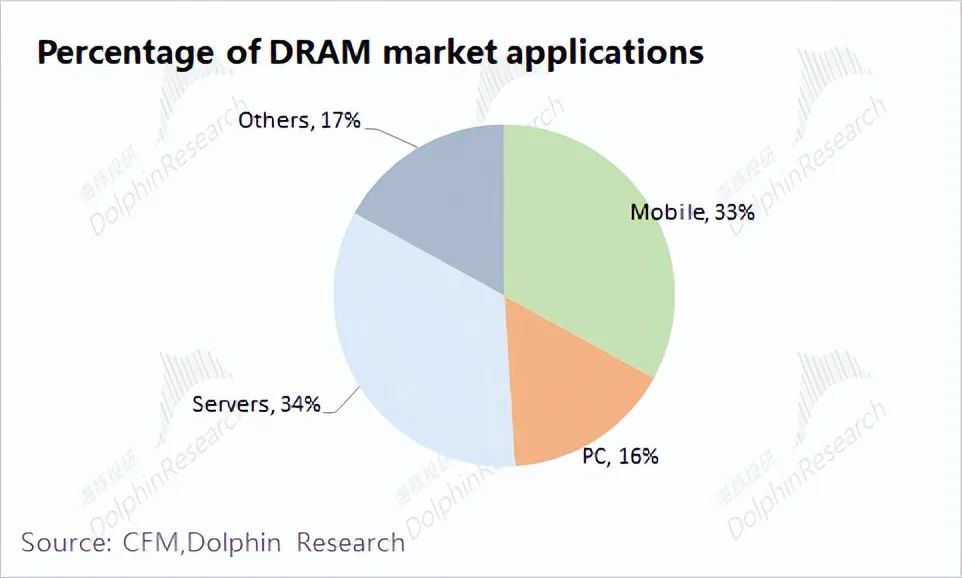

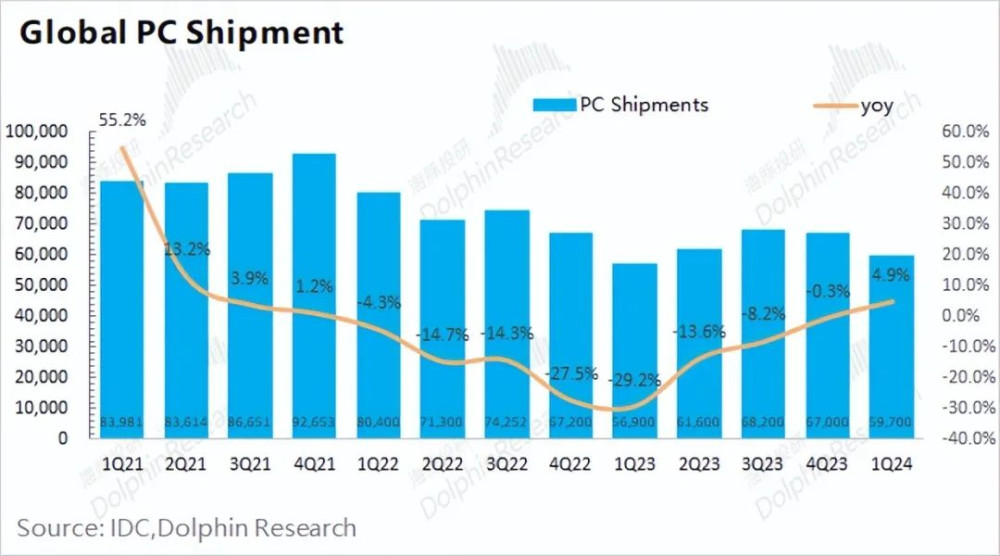

可以看出DRAM的應用領域還是相當廣泛,橫跨了移動手機、個人電腦、服務器、汽車等其他領域。在衆多領域中,智能手機和PC仍佔據了DRAM將近一半的市場份額。下遊應用端的周期回暖,將推動存儲芯片的價格回升。

1.2傳統周期的回暖

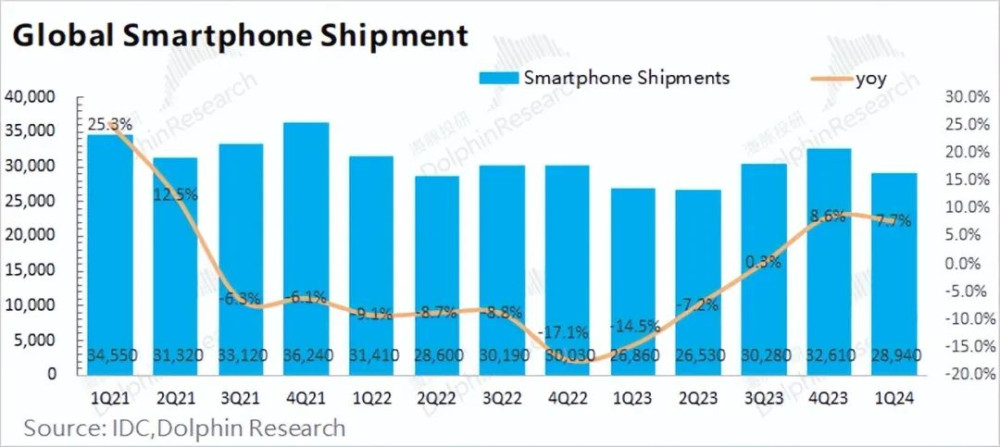

從存儲芯片價格變化的情況來看,2023年價格觸底的情況也與智能手機及PC市場的表現相近。從2023年下半年开始,兩大下遊產品的出貨量有所回升,帶動對上遊芯片需求的提升,進而拉動存儲芯片價格也开始從底部开始上漲。結合DRAM產品分類來看,這裏的傳統周期影響主要是指DDR、LPDDR等產品,有望推動新一輪存儲上行周期。

二、 存儲行業的AI賦能

AI給存儲行業帶來了新的成長機會,涵蓋AI服務器、AI PC、AI phone等方面。由於一开始是ChatGPT等應用帶動的AI浪潮,當前AI服務器已經給存儲行業注入了大量的訂單和收入體量。從應用到終端,現在AI PC和AI phone也已經开始陸續推出新品,也有望帶來新的升級。2.1 HBMAIGC大模型的出現,提升了對算力芯片的需求,進而也帶動了對存儲芯片要求的提升。存儲芯片能從兩方面來影響:①更大的帶寬,能提升計算的效率;②更大的容量,也能存儲大模型下大量的數據信息。從產品列表中能看出,HBM產品在容量和帶寬上都明顯超過DDR、LPDDR和GDDR產品。

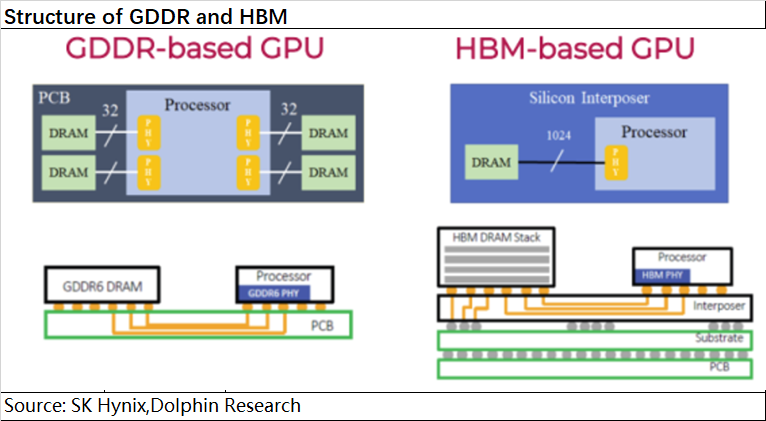

雖然也可以用堆大量的存儲芯片來達到足夠的帶寬,但這同時也佔用了大部分的芯片面積。如果通過3D封裝工藝實現垂直方向的堆疊封裝,HBM能明顯節約存儲芯片的佔用面積。

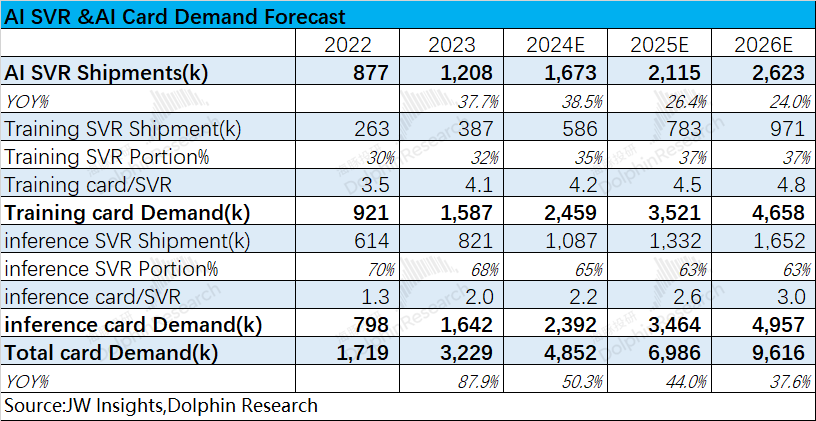

而在AI浪潮的影響下,各大科技廠商都提升了資本开支,尤其加大了對AI服務器的採購,其中HBM也是直接受益的。根據Trendforce的數據,2023年全球AI服務器出貨量達到120萬台,同比增長35%以上。同時,2024年的出貨量預期將繼續提升至165萬台以上,同比增速達到37%。因此,海豚君預期HBM也將繼續維持較高的增長表現。

2.2 AI服務器帶來的市場空間

HBM已經成爲AI服務器的主流方案,而AI服務器也直接拉動了HBM的高速增長。當前的AI服務器主要用於訓練和推理兩個方向,需求都有明顯的增長趨勢。對HBM空間的測算,首先要測算AI服務器及AI加速卡的需求表現。1)AI加速卡的需求:根據行業及公司數據,海豚君預期AI服務器將繼續保持兩位數的增長。而其中受益於訓練需求的增加,訓練用的AI服務器佔比有望繼續提升至37%附近。在分別假定訓練用的加速卡平均卡數和推理用的加速卡平均卡數後,可以預期未來AI服務器中對AI加速卡的潛在需求,有望增長至900萬張以上。

2)HBM的需求:結合AI加速卡的需求表現,進而可以測算HBM的需求情況。以英偉達A100爲例,單卡大約需要80GB的顯存。假定未來單卡的顯存進一步提升的情況下,HBM的整體需求有望持續增加。結合HBM的單價情況,整體HBM的市場規模有望成長至122億美元以上,復合增速也將有50%以上。

2.3 AI PC&AI phone的新空間

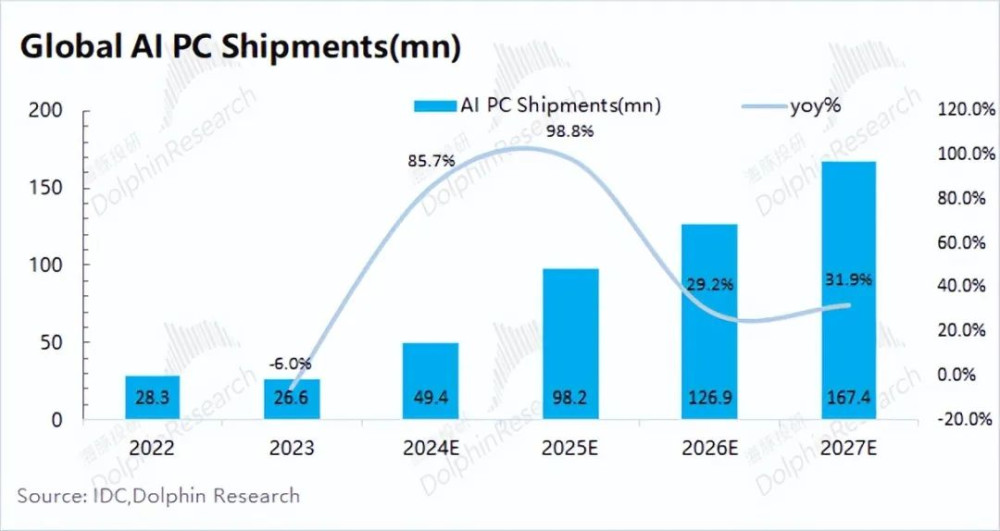

除了AI服務器以外,AI PC及AI phone的出現,也將推動存儲行業的升級和成長。從前文提到的DRAM的產品分類看,AI PC和AI phone主要影響DDR和LPDDR的升級,加快傳統周期產品的迭代。1)AI PC根據IDC的預期,AI PC的出貨量至2027年有望增加至1.67億台,復合增速有望達到40%+。隨着PC產品的升級,DDR4份額將持續降低,存儲產品將逐漸轉向DDR5和DDR6,以滿足數據存儲和傳輸的需求。從當前DDR產品的報價來看,DDR4的價格大約是DDR3的2-3倍,而DDR5的價格更是DDR4的近10倍。產品升級,能直接提升存儲行業的規模。

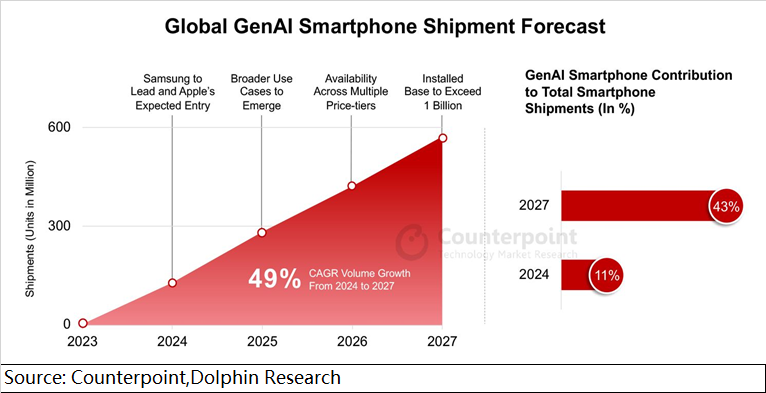

2)AI phone與AI PC相似的是,AI phone也將是受益於AI浪潮的智能終端。根據Counterpoint Research的數據,預估 2024 年 AI Phone 在所有智能手機出貨量中的比重達到 11%;而到 2027 年 AI Phone 出貨量超過 5.5 億台,佔比達到 43%。美光預期AI phone搭載的DRAM容量有望增長50-100%。伴隨着內存產品升級,AI phone的內存市場也有望迎來量價齊升。

當前AI服務器已經形成了規模化的收入,AI PC和AI phone當前更多是在相對早期。而隨着滲透率的提升,也有望進一步加速存儲行業的成長屬性。

三、存儲廠商的“三國殺”

雖然DRAM市場有明顯的成長機會,但市場中的玩家卻非常集中。三星、美光、海力士三家佔據了95%的市場份額,幾乎是壟斷的“三國殺”局面。

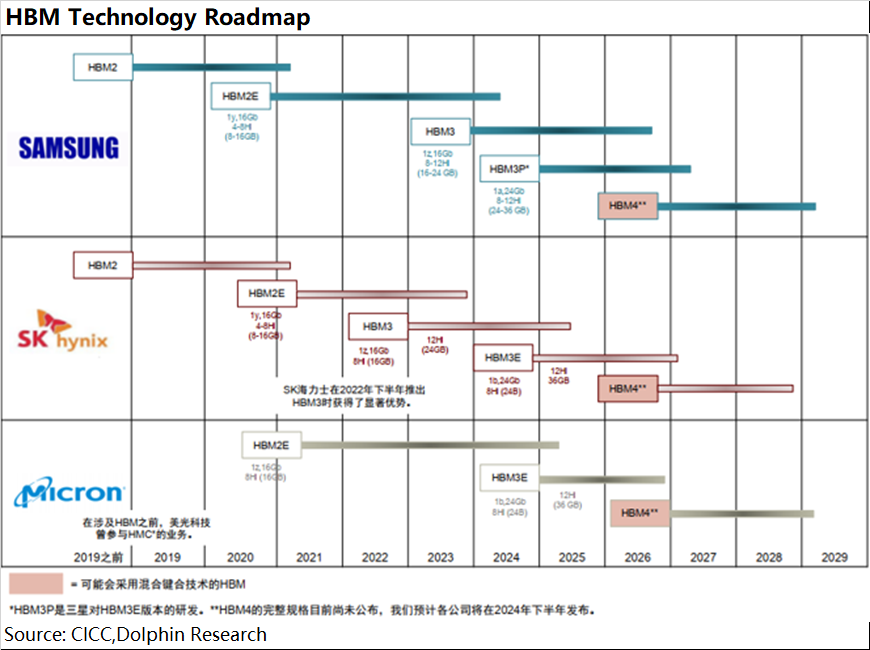

1)技術能力:雖然三星在DRAM市場處於領先的位置,但是在當前最熱門的HBM領域,卻是海力士實現了超越。雖然在HBM2E階段,三星還有所領先。但是從HBM3开始,海力士在技術節點的攻克上,已經實現了反超。當前最新的HBM3E產品,也是海力士率先成爲英偉達的主要供應商。

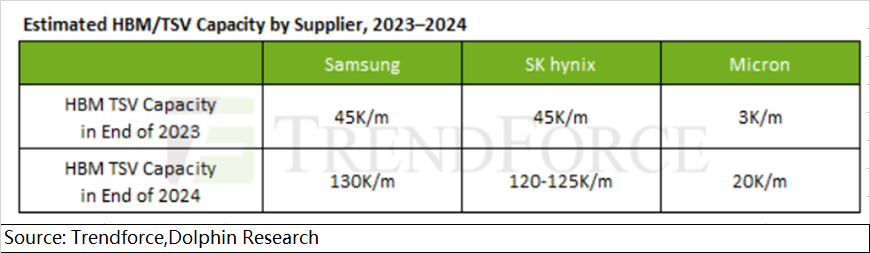

2)HBM份額:由於海力士率先攻破HBM3,因此海力士佔據了HBM市場的大部分份額。但從三家廠商的產能規劃看,三星有望進行追趕。到2024年底,三星HBM產能預期達到每月130k;海力士爲每月120-125k。屆時,三星在HBM市場的份額也有望得以提升。

3)產品價格及業績預期:結合當前行業及公司情況,HBM有望將進一步漲價。主要是基於當前:①市場對AI需求的持續展望;②HBM3E的TSV良率依然較低,仍在50%左右,买方有鎖定貨源的需求;③穩定的供應商和產品,給客戶帶來保障。隨着HBM需求和漲價的持續,存儲廠商的業績有望繼續向好。<此處結束>

原文標題 : AI存儲:HBM抓着英偉達的命門

標題:AI存儲:HBM抓着英偉達的命門

地址:https://www.utechfun.com/post/386614.html