大模型市場爭奪白熱化,前三的座次每個月都在變。

文|周享玥

編|趙豔秋

2024年被認爲是大模型的應用落地元年,大模型落地的進展一直備受矚目,而大模型招投標信息被認爲是其中的風向標。最近,數智前线通過中國政府採購網、中國招投標公共服務平台、天眼查、企查查、尋標寶等渠道,梳理了2024年1月1日至2024年6月15日之間大模型相關項目的中標情況,並從中看到今年圍繞大模型所產生的整個大市場的一些特點。

超230個項目,呈現哪些特徵?

2024年上半年,大模型相關的項目正在迎來大爆發。

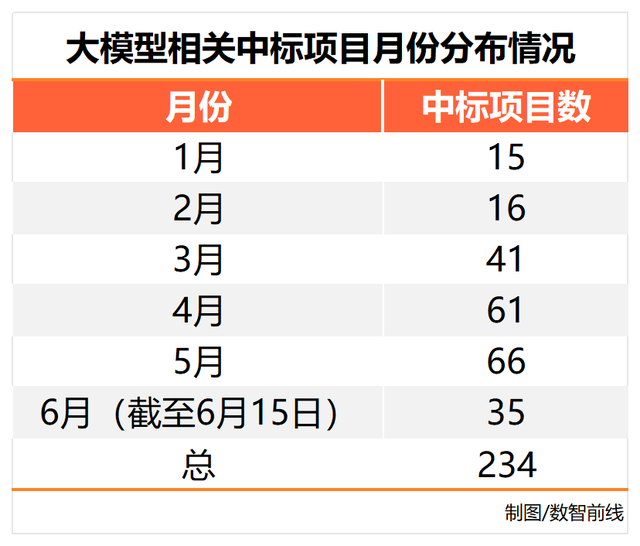

據數智前线不完全統計,僅2024年前五個半月,國內大模型項目中標公告已發布超230個,遠超2023年全年水平。

而在這超230個項目中,我們發現了如下一些特點和趨勢:

第一,大模型中標項目逐月遞增,相關需求也愈加多元化。

2024年前5個月,每個月的中標項目數都在創今年單月新高,從1月的15個,迅速膨脹至了5月的66個。而進入6月份,僅前半個月,公布的大模型相關中標項目數已經達到35個。可以預見,更多的大模型項目將在下半年奔湧而來。

從中標項目的採購需求來看則十分豐富,不僅有算力方面的,包括GPU芯片、訓推服務器、雲資源等,也有數據層面的,即大模型相關數據標注或者數據資源等,還有大模型層面的,如大模型以及相關支撐平台,應用層面的(大模型在明確場景中的融合落地),以及評測、咨詢、培訓等多元需求。

不過,從佔比來看,大模型的算力支撐需求仍然佔據主導位置,約佔1/4。與各種場景化的應用相關的行業大模型、企業大模型,以及大模型賦能原有業務的項目,也佔較大比重,且正在與日俱增。

第二,採購方區域分布廣泛,央國企都已經卷了起來。在我們統計的項目中,地區分布十分廣泛,北京、上海、深圳、杭州等城市是出單較多的地區,但在雲南保山、廣西南寧、河南焦作、新疆庫爾勒市、西藏自治區日喀則市等地也都有大模型的相關項目。

而從招標單位的行業分布來看,運營商、金融、教育、能源、政務、汽車等諸多領域都湧現出了大量項目,大模型已經开始深入到各行各業。

與此同時,央國企的大模型項目正在劇增。在我們統計的十大主要大模型廠商的中標項目中,有超六成的項目都來自於央國企。

第三,大廠在拿單上具有先發優勢,但整體市場仍然機會衆多。

從中標方的情況來看,今年上半年,拿單最多的企業,仍然是主流大模型廠商。十大主流大模型廠商合計拿下的項目,約有84個,佔了總項目數的超35%。其中,據不完全統計,中國電信、科大訊飛、智譜AI、百度雲、中國移動分別拿下16、14、12、11、10個項目,位列前五。

十大主流大模型廠商之外,其余超六成的項目,則花落各地的方案商、集成商及工程商,且這些方案商各自中標的項目數普遍在1至3個不等。

第四,湧現出了多個億元級算力大單,同時也有項目0元中標項目。

從234個大模型相關項目的中標金額看,大多數項目都在幾十萬元到幾百萬元不等。

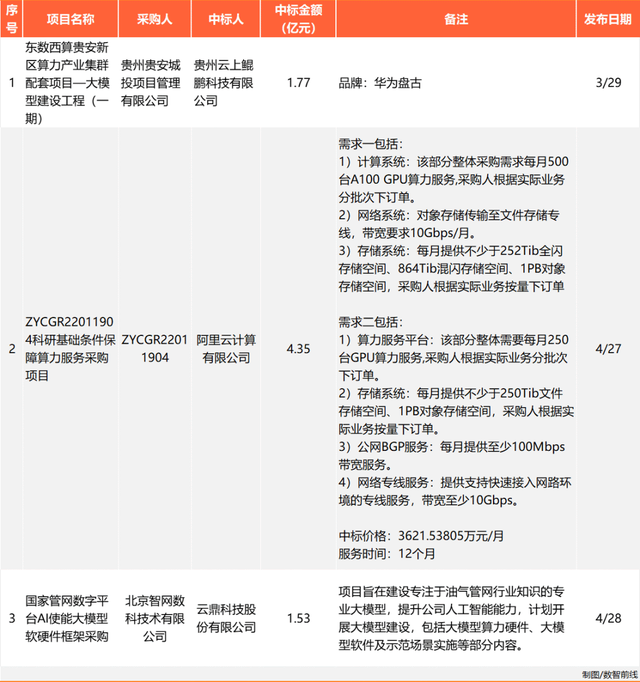

但其中,也出現了多個大單,如億元級別項目共3個,最大一單是一個金額高達4.35億元的算力項目,由阿裏雲獲得。另外兩個億元級別大單則皆由大模型廠商之外的第三方服務商獲得。而這兩家服務商,都是華爲雲的合作夥伴。

千元級別大單則達到了18個,如中國移動湘潭分公司中標的“人工智能鋼鐵大模型建設項目”,價值2411.6萬元,北京東華合創科技有限公司中標的“基於大模型的城市大腦二期項目施工”,價值6103.5萬元。

值得一提的是,這些上千萬級別和上億級別的項目中,有不少都是AI算力相關的項目。大單正在越來越多,甚至一些特別小的地方,也能公布好幾個億級的項目。

事實上,算力相關的項目或許還將在2024年下半年持續出現。目前不少地方都已提前預告了智算中心相關的項目。比如延安市AI大模型智算中心,總投資2.5億元,預計將在2024年6月开工;海口綜保區自貿港高端制造業算力集成創新中心項目,預計投資4.65億元,將在2024年10月招標;襄陽市東津新區智算中心及大模型建設項目(一期),總投資4.9億元,計劃在2024年7月开工……

大單頻出的同時,也不乏0元中標的項目。這一方面,有可能是企業爲了爭奪項目,而採取的價格战。另一方面,也有可能是招標的項目屬於試驗測試性質,客戶還要看價值真正付費。

如“聯通雄安產業互聯網有限公司AI大模型場景和應用探索服務”項目,即由科大訊飛股份有限公司0元中標。不過這一項目主要是爲了遴選合作夥伴,暫時還未涉及具體的項目落地問題。

又比如火山引擎中標的“ZYCGR22011904科研基礎條件保障算力服務採購項目(第二次)”同樣顯示中標金額爲0元。盡管在具體的中標信息說明中,中標價格又是以“折扣”形式呈現。

說完了整體情況,我們再來詳細看看十大主流大模型廠商各自的中標情況。

中國電信:拿單最多的玩家

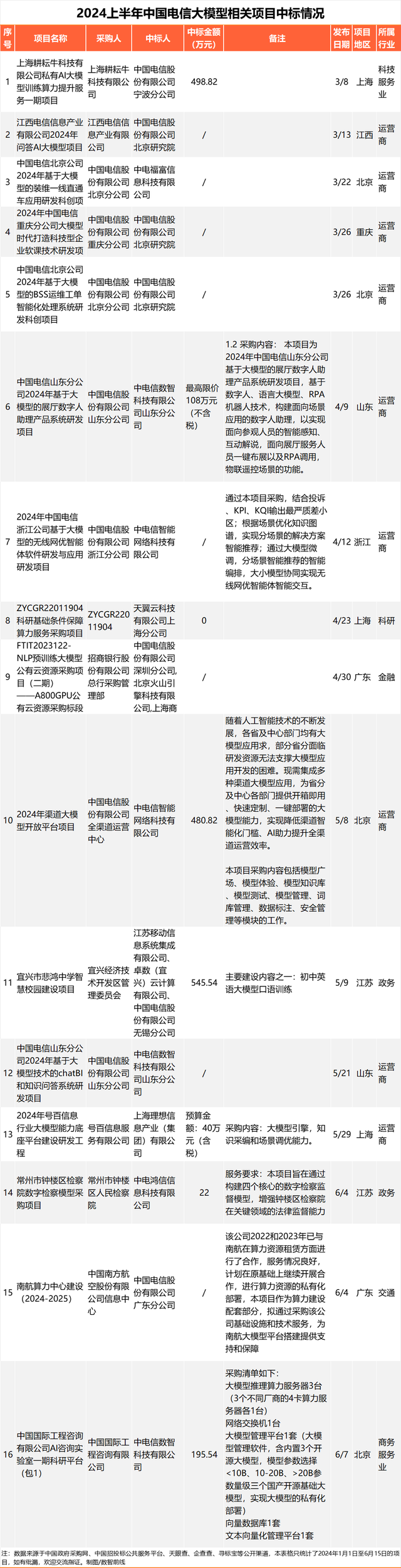

既在情理之中,又在意料之外,2024年上半年,中國電信是一衆大模型廠商中拿單最多的玩家。中國電信作爲央企,可以拿到不少一手的總集大單。據不完全統計,它至少中標了16個大模型相關的項目,且其中有9個都屬於“本集團體系內的項目”。

而除了內部採購項目,中國電信也從外部拿下不少項目。其中,既有大模型落地和應用的項目,如常州市鐘樓區人民檢察院的大模型採購項目,也有不少算力方面的項目,如南航的算力中心建設項目。

這種項目分布也在一定程度上契合了中國電信在大模型上的布局。自2022年12月起,就已啓動語義大模型的研發,並於2023年11月,正式發布首個千億參數星辰語義大模型“TeleChat”,逐漸形成了“1+1+1+M+N”的大模型布局,包括1個智算雲底座、1個通用大模型底座、1個數據底座、M個內部大模型、N個行業大模型。電信旗下的天翼雲爲了順應大模型對雲提出的新需求,也在加速向智算雲全面升級。

此外,值得一提的是,在此次統計中,中國電信也作爲一大招標大戶,作爲總集商,向外發布了不少大模型相關的招標項目。

科大訊飛:最近半年拿單兇猛

科大訊飛最近半年拿單頗爲兇猛,年初至今,在各大平台放出的招投標信息中,至少中標14個大模型相關項目。尤其是進到6月份,僅半個月時間,科大訊飛就中標了5個項目。

科大訊飛同樣是央國企們的重點選擇對象。在14家招標企業中,至少有11家都來源於央國企,還有一家屬於事業單位。

這很大程度得益於科大訊飛在國產化全棧能力的布局。去年10月,科大訊飛和華爲共同推出了中國首個萬卡的國產算力平台——“飛星一號”,並在3個多月後推出了訊飛星火V3.5,驗證了“飛星一號”的可靠性。

與此同時,去年爲探索央國企大模型之路,科大訊飛整合訊飛研究院、相關業務單元及部分前場力量,成立了公司的一級組織“星火軍團”,加強开拓央國企市場。

此外,值得一提得是,科大訊飛此前在一些垂直行業市場上多年積累的行業沉澱和客戶關系,也在助力其快速拿單。如司法、運營商等行業,都是科大訊飛投入頗久的賽道。

智譜AI:一匹黑馬

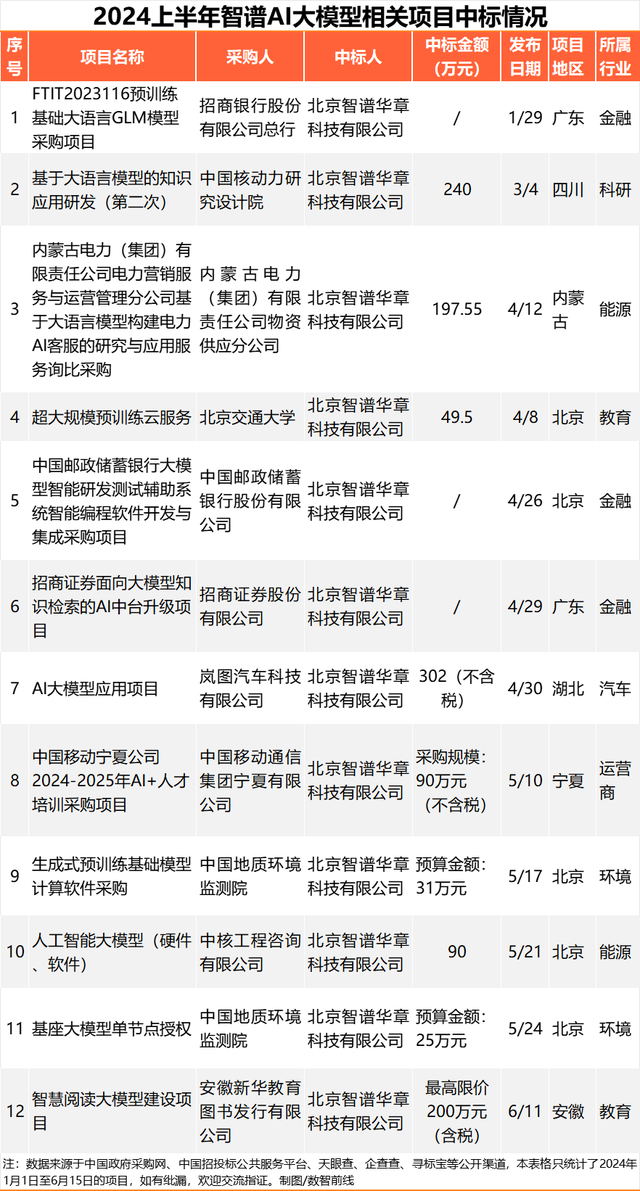

2024年上半年,智譜AI無疑是一衆主流大模型廠商中的一匹黑馬。

雖然是一家剛成立不過幾年的“年輕公司”,並不像其他老牌公司有多年的業務場景積累,但從年初至今,智譜AI已經中標至少12個大模型相關項目,涵蓋金融、科研、能源、教育、汽車、運營商、地質等諸多行業,成爲了中標項目最多、覆蓋行業最廣的人工智能企業之一。

尤其是從央國企項目中標情況來看,在12個中標項目中,有8個均來源於央國企,3個由事業單位招標。

爲什么作爲一家“年輕公司”的智譜AI,能拿到這么多項目?

一方面,早在去年3月14日,在GPT-4發布的同一天,智譜AI也發布基於千億基座模型的對話模型ChatGLM,並开源中英雙語對話模型ChatGLM-6B,成爲了去年最早可商用的大模型之一,取得先發優勢。

另一方面,今年年初,北京市人工智能產業投資基金對智譜AI投資,其成爲該基金成立以來投資的第一家 AI 大模型公司。該基金是北京市政府投資引導基金聯合社會資本組建,由此,智譜AI獲得了不錯的背書效應,也獲得不少央國企的關注。

另外,更低的價格也是這家公司在一些項目中決勝的關鍵。比如在嵐圖汽車招標的大模型項目中,智譜AI報價348.81萬元,比騰訊雲1334.1萬元的報價和科大訊飛758.96萬元的報價低了好幾倍。

值得一提的是,除了大模型和算力,與大模型相關的培訓也在B端客戶向智譜AI採購的產品和服務之列。比如價值約90萬元的“中國移動寧夏公司2024-2025年AI+人才培訓採購項目”。

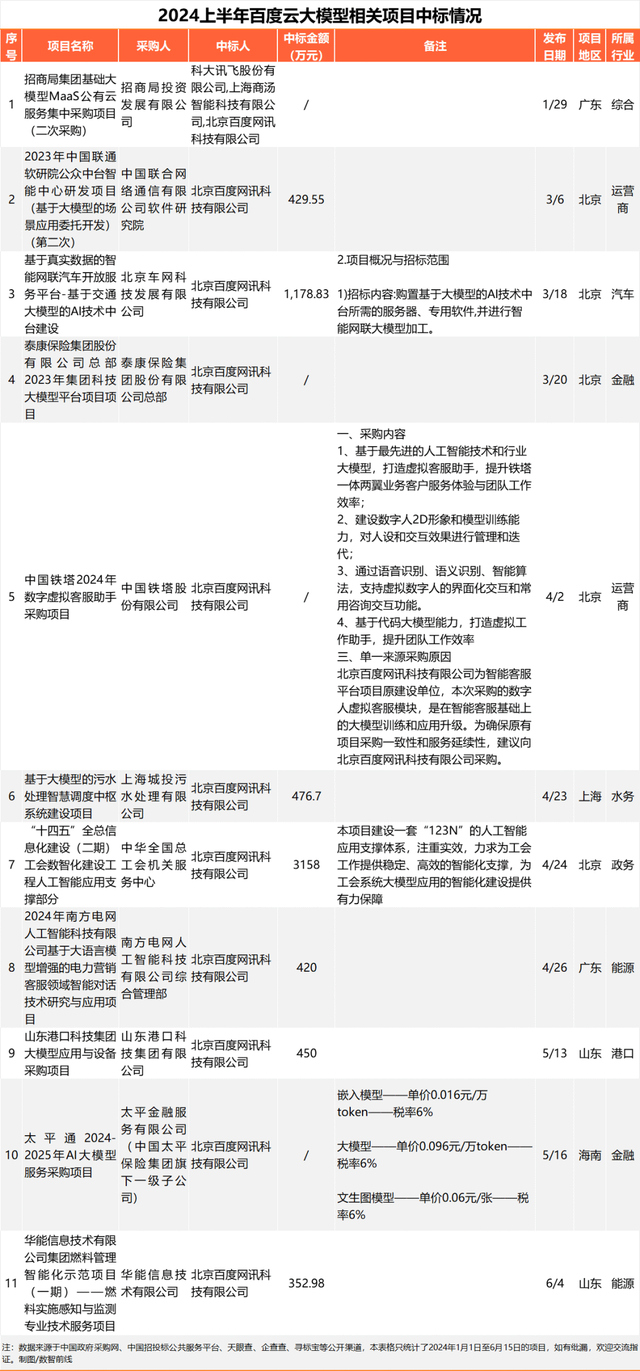

百度雲:服務過半數央國企

百度雲是國內最早推出大語言模型的廠商之一,在大模型拿單方面,有着先發優勢。今年上半年至今,百度已中標至少11個大模型相關項目,覆蓋金融、運營商、汽車、水務、政務、能源、港口等多個行業,且其中,有兩個均爲千億級大單。

自從今年年初,國資委召开中央企業人工智能專題推進會,央國企在大模型方面的動作正在加快。而百度、華爲是當時唯二參加了這場推進會的人工智能企業,對其進入央國企市場比較有助益。

在不完全統計的11個項目中,有9個項目的招標人都來源於央國企。比如,中國鐵塔、南方電網等,又比如太平金融服務有限公司,是中國太平保險集團旗下一級子公司。

而除了這些公开招標的項目,在5月28日的2024智能經濟論壇上,百度智能雲事業群總裁沈抖透露一個數據——國內98家央企裏,一半以上使用了百度的大模型平台或者服務。

雲廠商們此前在傳統雲計算時代的項目積累,也在一定程度上爲其帶來了向大模型升級的新訂單。比如中國鐵塔的“2024年數字虛擬客服助手採購項目”,就是爲了保證服務的延續性,而以單一來源採購方式向其智能客服平台項目的原建設單位——百度雲,進行了採購。

值得一提的是,百度雲此前在傳統雲計算市場的站位,並不在前三。人工智能的確爲其帶來了扭轉站位的機會。

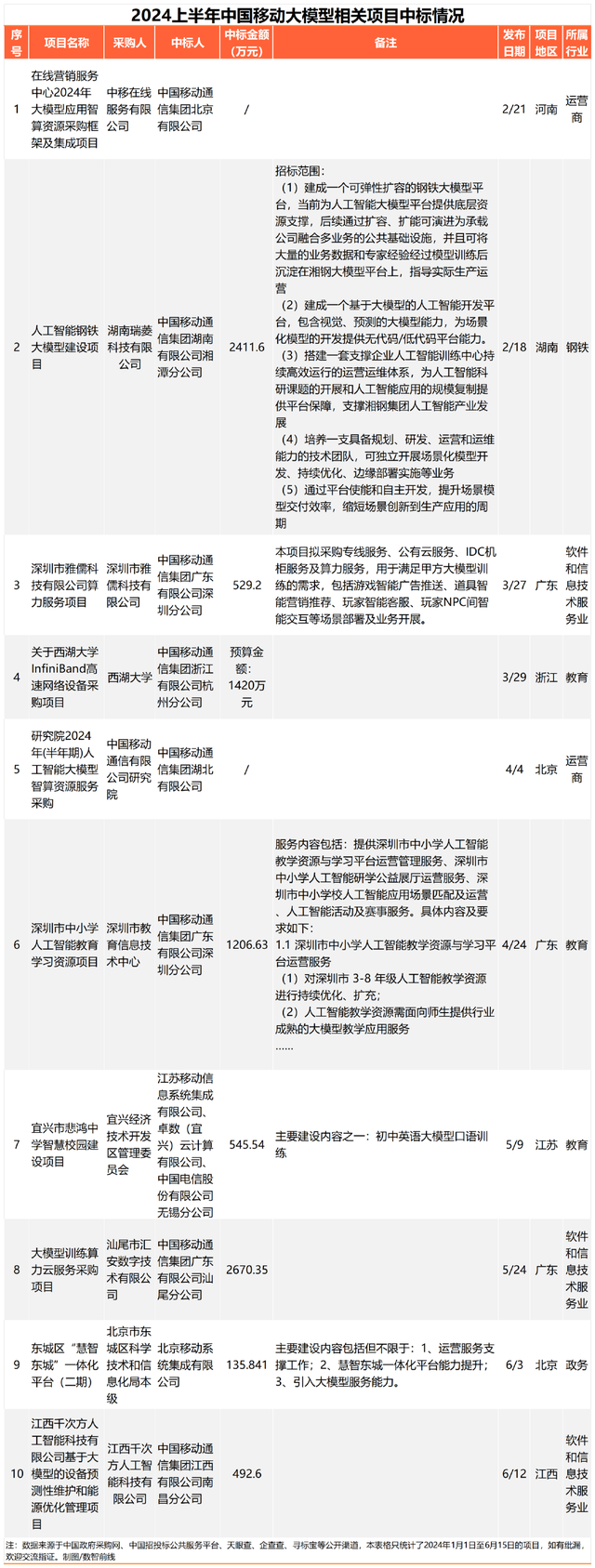

中國移動:斬獲頗豐

2024年上半年,中國移動在大模型領域,同樣斬獲頗豐,其至少中標了10個大模型相關項目,覆蓋運營商、鋼鐵、軟件和信息技術服務業、教育、政務等多個行業。

與電信類似,中國移動同樣有不少項目屬於“內部消化”項目,並同時兼有對外的算力和大模型落地相關的項目。

而在對大模型的布局上,也從算力、算法、數據等多個層面進行了全方位布局,既有大模型訓練基地、大模型評測基地、大模型產業創新基地等三大人工智能基地,又有千億參數多模態大模型、預訓練行業數據,以及大模型應用“超級工廠”等。

騰訊雲:兩條腿走路

在一衆投入基礎大模型研發的廠商中,騰訊雲一直算得上相對低調的存在。

一方面直到去年9月,騰訊才正式對外發布混元大模型,成爲BATH中最晚向外推出自研大模型的基模廠商。另一方面與其他大模型企業的战略打法不太相同,騰訊雲對於大模型的战略布局,呈現出了明顯的“產品化”特徵。

混元大模型上线後,騰訊就將重點之一放在了自身龐大的國民級產品矩陣上,將大模型直接賦能給旗下的各類SaaS產品後,典型如企業微信、騰訊會議、騰訊文檔等,對外提供服務。

今年4月,騰訊還宣布,在“大模型全家桶”策略下,其內部目前已有超400個業務在接入騰訊混元。

而從最新的中標情況來看,騰訊雲大模型項目正在加速增長。據不完全統計,2024年上半年,騰訊雲至少中標了6個大模型相關的項目訂單。其中,既有算力方面的大單,也有汽車、媒資、醫療大模型落地與應用方面的項目。

此外,除了以“大模型”爲主要需求點單獨招標的項目,騰訊雲也和武漢天喻教育科技有限公司一起作爲聯合體,拿下了“寶安區教育數字化轉型一中心兩平台建設項目”,在這一個完整的數字化項目中,採購方开始在某些細分應用上,要求服務商結合大模型的能力,進行定制化开發。

騰訊雲所中標的大模型項目得行業分布也較爲廣泛,涵蓋了汽車、科研、醫療、傳媒、教育等多個行業。這或許得益於其在雲業務時代的積累的行業優勢。

華爲雲:億元大單來自算力

與傳統雲計算市場的情況類似,在大模型時代,雖然華爲雲絕大多數項目依然是通過合作夥伴參與招投標,因此很難從公开信息對其中標情況進行全面統計,但在一些NA項目上,也常常會有其親自下場奪標,以此來打造標杆的情況。華爲雲是第一個明確下場做行業大模型的廠商。今年上半年,華爲系公司至少中標了4個大模型相關項目,覆蓋能源、氣象、教育和金融多個行業。

其中,有不少都是此前就與華爲雲進行大模型战略籤約的客戶。如深圳氣象局。

除了中標信息外,華爲雲今年還有不少類似的落地發布。比如今年1月,與鄂爾多斯市創新投資集團,聯合發布了基於工業AI大模型的工業互聯網平台。4月28日,又與湖南鋼鐵集團、湖南移動發布了三方聯合开發的鋼鐵行業盤古大模型……

大模型之外,作爲目前國產化算力市場最頭部的玩家,算力也是不少客戶重點向華爲雲採購的內容。比如華爲雲就中標了知網與大模型落地相關的雲算力服務採購項目。

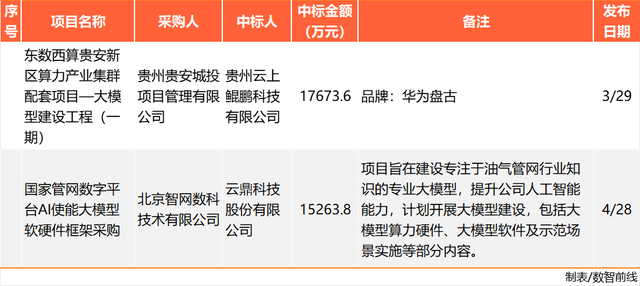

值得一提的是,除了自己拿標,華爲雲今年上半年也通過合作夥伴拿下了不少大單。比如貴州雲上鯤鵬科技有限公司中標的大模型建設工程,金額高達1.77億元,提供的產品品牌正是華爲盤古。華爲的另一家合作夥伴雲鼎科技,也中標了金額達1.5億元的大模型項目,其中的大模型算力硬件等大概率也是由華爲提供。

商湯科技:除了大模型,也賺算力的錢

和百度雲、智譜AI等廠商一樣,商湯科技也是國內最早一波推出大模型的廠商,在去年4月,商湯宣布推出了“日日新大模型”,有一定先發優勢。而在今年上半年,商湯中標了至少4個大模型相關的項目。

其中一個就來自海通證券的“2024年證券垂直領域大模型項目”,需要定制开發證券行業大語言模型和海通私域檢索問答應用,價值137.8萬元。而除了和海通證券有大模型方面的合作之外,據悉,商湯的日日新大模型還與WPS Office、閱文等企業都有合作。

靠大模型賺錢的同時,商湯也在賺算力的錢。可以看到,上半年,商湯有3個中標項目均爲與其他廠商共同合作拿下的算力方面的大單。如與科大訊飛、百度雲一起合作的“招商局集團基礎大模型MaaS公有雲服務集中採購項目(二次採購)”,與中國電信、京東科技合作的“NLP預訓練大模型公有雲資源採購項目(二期)——H800GPU公有雲資源採購標段”項目。

這得益於商湯此前在基礎設施建設上的布局。雖然並非雲計算公司,但自2018年起,其每年都會以數十億元投入SenseCore大裝置,並於2022年1月在上海臨港建成了亞洲最大的智算中心(AIDC),正式投入使用。

這些投入,也正在大模型時代加速爲其帶來真金白銀的回報。2023年,商湯“日日新”大模型+大裝置驅動生成式AI業務爆發式增長200%,收入已達12億元,佔總營收的比重達到35%,成爲了商湯成立十年以來,以最快速度從無到有、突破10億收入大關的新業務。

除了大語言模型,在業界普遍關注的多模態方面,目前商湯在投入,業界認爲,視覺技術瓶頸還需要時間。

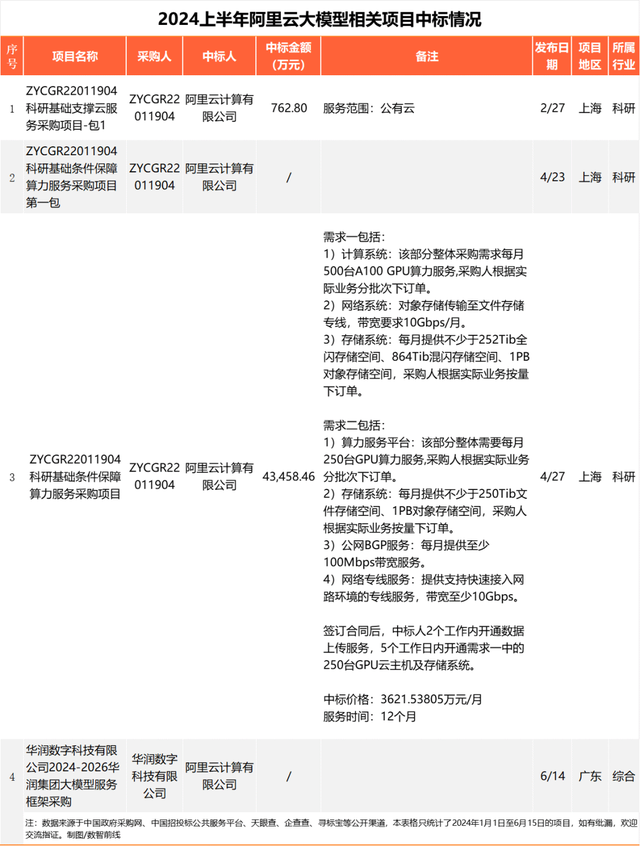

阿裏雲:中標4.35億元超級大單

圍繞大模型,從招投標平台的不完全統計看,阿裏雲最近半年拿單不算太多,僅中標四個項目,其中三個項目的採購人均爲ZYCGR22011904。但它絕對是一衆廠商中最大的“隱形贏家”,僅賣算力,就拿下了一個762.8萬元的百萬級訂單,以及一個4.35億元的超級大單。

在一衆主流大模型廠商中,阿裏雲的打法比較特殊。今年5月,阿裏雲在北京召开的AI峰會上,阿裏雲首席技術官周靖人曾表示,开源是阿裏雲的战略,但與此同時,阿裏雲形成的是一個开源和閉源的整體體系。

雖然截至目前的中標項目統計中,僅出現了一個阿裏雲的大模型直接落地的應用項目,即“華潤數字科技有限公司2024-2026華潤集團大模型服務框架採購”項目,但一些服務商和用戶已將阿裏雲的开源大模型,落地部署到實際業務場景中。通義开源模型下載量已超過700萬。

當然,如果客戶採用开源模型,阿裏雲不能在模型上獲得金錢上的收益,但這確實是一個導流渠道,當一些客戶不再滿足於开源模型,或許會在尋求更高水平的閉源模型時,選擇阿裏雲。另外,當用戶用到公有雲上的开源大模型時,也讓阿裏雲從算力上賺到的錢。阿裏雲此前公布的數據顯示,截至今年5月,其大模型API日調用量已經過億;除了日常2C應用外,也服務了9萬家企業客戶。

與此同時,阿裏雲面向大模型落地過程中的快速定制問題而推出的百煉大模型平台,則從工具和服務角度,完成了另外一個商業閉環。

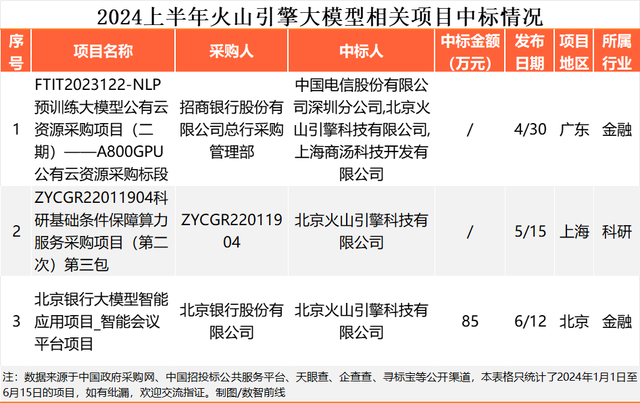

火山引擎:率先打響價格战

在一衆大模型廠商中,火山引擎入場B端大模型市場最晚,一直到今年5月15日,才宣布字節自研大模型“豆包”將通過火山引擎正式對企業市場提供服務。

其中標的大模型相關項目,也相對零星。今年上半年,不完全統計,火山引擎僅中標三個大模型相關項目。其中兩個項目,均與算力有關”。

不過,隨着大模型服務的推出,並率先打響價格战,與大模型落地應用相關的項目正在被其收入囊中。今年6月,“北京銀行大模型智能應用項目_智能會議平台項目”公布中標人選,火山引擎以85萬元報價中標。

這與它在傳統雲計算時代的打法如出一轍。作爲“後來者”,要想從“前輩們”手中搶肉喫,價格上就必須更舍得。

當然,比起在傳統雲計算市場的艱難突圍,在大模型時代,火山引擎“實現翻身”的潛力或許會更大些。它背靠字節跳動,有錢袋子,有人才,有抖音、直播電商等天然場景,又有海外機構,具備在AI技術上持續跟進國際先進水平的能力。

結語

被業界公認爲“大模型行業落地元年”的2024年,即將過半,我們看到,大模型的競爭進入白熱化,战況每天都在變化,隨着各家大模型的水平不斷接近,以及價格战的掀起,拿到項目最多的企業幾乎每月都在變化之中,战場上的玩家們要面臨的考驗,也會越來越多。

未來幾個月战況會如何發展,我們將持續關注。

原文標題 : 230個大模型招投標大單,前三令人意外

標題:230個大模型招投標大單,前三令人意外

地址:https://www.utechfun.com/post/386613.html