一季度百度核心業績小超預期,亮點是盈利端。不過市場預期受公司引導,已經有過下調,預期偏保守,因此這份財報超預期的質量相對一般。

具體來看:

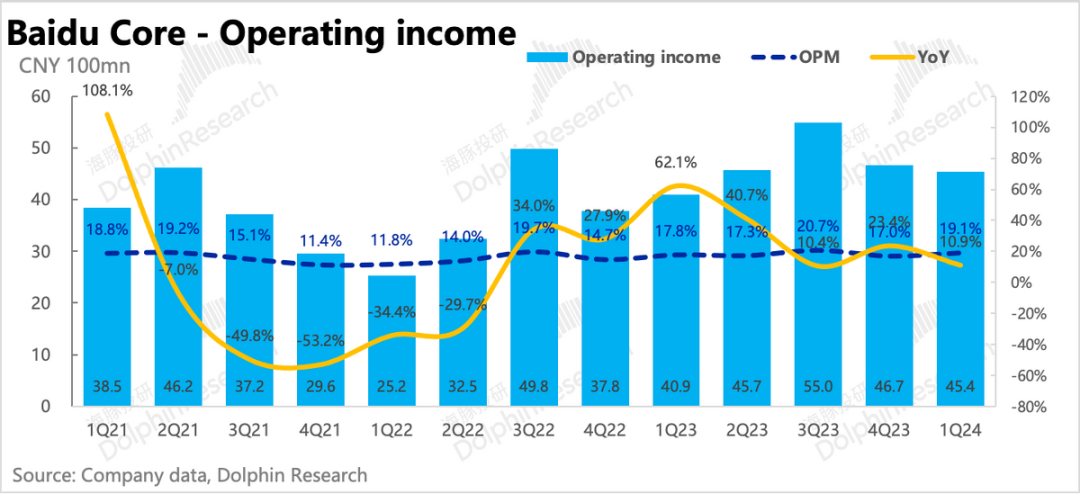

1. 人員優化拉動盈利超預期:利潤beat源於研發費用的壓縮,雖然有AI費用增加,但公司在研發團隊的人員(薪酬)優化上下手更狠,從研發費用的期權激勵來看,Q1直接同比下滑24%,由此可見裁員力度,最終百度核心的研發費用直接同比下降了1%。

2. 廣告壓力不小:核心廣告增速只有2.7%,在AI真正給廣告帶來比較顯著的淨增量貢獻之前,百度傳統廣告業務基本受宏觀擺布,尤其是巨頭拆牆、電商砸錢競爭的紅利期走完,比較難走出獨立優勢。

由於搜索廣告份額一直在被短視頻、電商等其他廣告類型侵蝕,因此目前僅低個位數佔比的AI廣告還遠遠不夠填坑。而對岸的Meta和Google,在傳統業務競爭緩解的同時,AI還貢獻了10%左右的收入份額。

可關注電話會管理層是否對AI預期有更新,年初以來文心一言的流量繼續攀升(從12月的1億用戶注冊已經累加到4月的2億)。後續隨着AI助手更新迭代,認知普及率提高,有望觸及並轉化更多的用戶。

3. 雲業務回暖:AI雲業務沿着上季度趨勢繼續保持回暖節奏,相比於對廣告的拉動,企業調用AI的需求可能對智慧雲的收入增長貢獻更明顯一些(4月API日均調用突破2億,比2月披露的5000萬翻倍不止)。

4. 其他智慧業務表現不佳:剔除智慧雲收入後剩下的小度、智慧交通、自動駕駛等業務,整體就表現一般了,同比負增長。

5. 回購與現金:Q1自由現金流33億,同比下滑8%,主要是因爲AI服務器、芯片投入等導致資本开支增加了56%。

一季度百度回購規模穩定,耗用2.3億美元,年股息率大概對應2%~3%。公司账上則還有投資+現金266億美元。如果扣掉短期有息債務(包含貸款、票據以及可轉債),對應淨現金235億美元,仍然是相對充裕的。從回購耗資佔比來看,公司還是更傾向於自留現金用於後續經營投入和短期存款/理財產品。

6、財報詳細數據一覽

海豚君觀點

走過巨頭拆牆、线下恢復的紅利期後,百度的傳統廣告業務似乎又回歸到“熟透了”的階段,增幅基本隨宏觀波動。而流量時長在不斷被侵蝕下,增長又添了一分壓力。這也印證着,百度的未來對AI的依賴越來越重了。

到目前爲止,雖然文心一言已擁有足夠知名度,但AI還只是將將補足傳統廣告被同行擠壓的缺口,額外的拉動還沒有明顯看到。或許是因爲ToB業務客戶決策較慢的原因,比如廣告主還未意識/感知到AI對轉化效率提升的幫助,因此對百度的預算分配還是更多的取決於宏觀環境、平台間的流量時長競爭。這種情況下,百度的廣告收入要走出獨立的優勢難度更大。

還是那句話,老業務缺乏吸引力是市場對於百度一直不愿給合理的估值主要原因(對比百度的廣告業務,市場一般只給8-10x PE,以及無視高佔比的淨現金/市值)。只有AI帶來有意義的貢獻,像樣的估值修復啓動也會比較慢。

或許另一面,從股東整體回報的角度,如果百度在AI還在成長的階段,充分利用起來躺在账本上的充裕現金,增加回購或派息的力度,有望使得每一輪波動下的底部估值上一個台階。

但等待AI成長起來的窗口期也在縮短,雖然百度的技術目前還領先行業,但隨着全球巨頭开源模型的推出,其他平台也有很大的追趕機會。而如果百度的領先差距沒有進一步擴大到用戶端能夠明顯感知的程度,其他巨頭很可能會通過生態優勢來彌補技術上差距。

以下爲財報詳細解讀

百度是互聯網公司中比較罕見地把業績詳細拆爲:

1、百度核心:涵蓋了傳統的廣告業務(搜索/信息流廣告),以及創新業務(智能雲/DuerOS 小度音箱/阿波羅等);

2、愛奇藝業務:會員、廣告與版權轉授權等其他。

兩項業務的拆分涇渭分明,加上愛奇藝作爲獨立上市公司數據詳盡,海豚投研在此也將兩項業務詳細拆解。由於兩大業務有大約 1% 左右(2-4 億之間)的抵銷項,因此海豚君拆分的百度核心細分數據與實際報數可能稍有差距,但無礙趨勢判斷。

一、廣告壓力不小

一季度百度核心廣告同比增長2.7%,基本符合公司引導後的市場預期(相比上季度財報後給出的指引+5%下調了3pt,至2%)。其中,高毛利率的托管頁廣告佔比繼續回落到50%,環比-1pct。

一季度宏觀經濟很弱,商家預期也較差,因此整體行業增長都有壓力,互聯網廣告的同比增幅只有5%,比上季度的增速放緩。

與行業情況比較來看,四季度百度的表現明顯比同行要弱。在增長逆風期,平台之前的競爭差距也會顯得更大。

海豚君拉出了非電商平台僅以一年的廣告增速趨勢(快手、微博和b站是海豚君的預期值),可以看出:(1)騰訊的表現是一騎絕塵,有規模,有增速;(2)B站因爲規模比較小,商業化剛剛加速,因此跑得也比較快。(3)快手這裏我們主要選取的是非電商廣告,因此快手也是走過了一個承壓波動期,現在在修復中。(4)百度雖然沒微博那么糟,但逐季放緩的趨勢並不佳,並且和分衆一樣,在今年的一季度都感到陡增的壓力。

核心原因還是百度的搜索流量生態本身不具備優勢,僅規模較高,但用戶粘性和時長都是偏弱的。一季度獲客旺季,手機百度APP的月度用戶數達到6.76億,環比增加900萬,季節性走高。雖然用戶規模持續增加,但這些年在短視頻和直播電商的催化下,搜索份額也在逐年流失。

展望二季度,雖然有文旅的火爆,但由於去年基數更高,同時小紅書等新勢力平台,在旅遊等线下活動的種草營銷環節也具備較強的流量優勢,恐怕百度的增長壓力也不小,這裏就得看AI能帶來多少增量了,可以關注下電話會對AI廣告的進展描述。

同理,下半年有望隨着基數降低,以及AI廣告被更多的商家使用而修復增速。

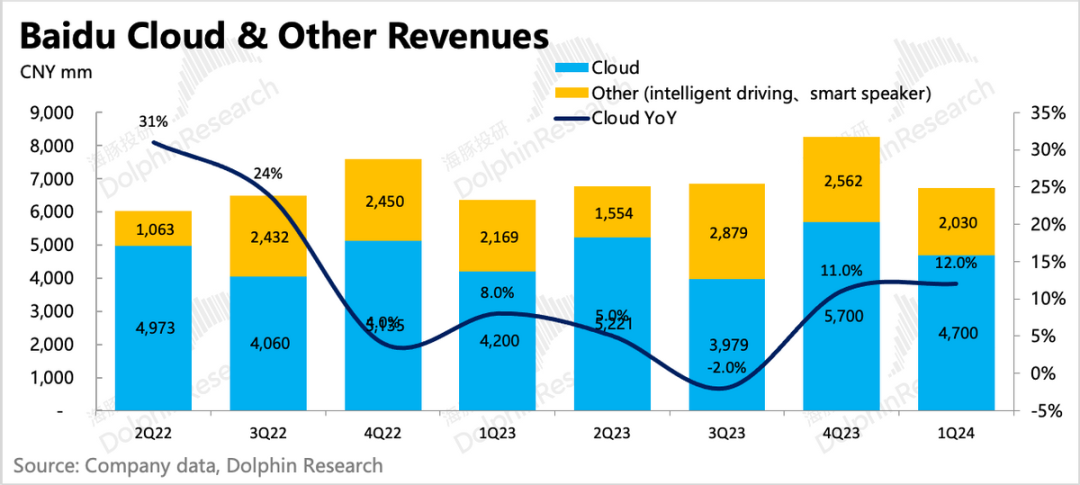

二、智慧雲回暖,其他較差

百度核心的其他業務(非廣告業務)中,近80%的收入來自智慧雲,剩余的20%主要是自動駕駛技術方案、智能音箱等收入。

一季度其他業務收入67億,同比增長5.7%,主要還是智慧雲在低基數+AI的帶動下,實現雙位數增速的正常修復拉動。但智慧雲之外其他業務表現仍然較差,隱含收入繼續同比下滑,其中小度、智慧交通是拖累主因。

一季度百度拓展了文心系列模型,推出了多款輕量級大語言模型,與此同時,百度改進了企業客戶的MaaS平台工具,有助於客戶對AI原生應用程序的开發。最終單獨看AI雲業務,繼續保持12%的回暖趨勢。

其他業務中的,智能駕駛雖然在穩步推進,但邊際已經有放緩。一季度,蘿卜快跑共提供82.6萬單的乘車服務,同比增長25%(較上季度的50%明顯放緩),環比減少2%。截至4月19日,蘿卜快跑累計單量超過600萬單。

三、裁員優化抵消AI增量支出

對於市場擔憂的AI投入對利潤端的削弱影響,一季度雖然有一些確認,但對整體毛利率影響還算可控。在4月的AI大會上,公司提出目前的推理成本已經是去年同期的1%。不過從資本开支上看,百度對AI服務器、芯片的投入並不低,一季度資本开始環比雖有放緩,到同比仍然增長了56%,後續也會逐步確認到成本和研發費用中。

不過相比於營業成本中,隨着AI業務發展,難以避免增長的服務器折舊等开支,公司掌握主動力的就是調整人員薪酬費用,這在我們上季度的財報點評中也有提及。一季度比較意外的是研發費用出現同比下滑,從研發人員的SBC同比下滑24%來看,顯然研發費用的優化主要來自於裁員/減薪。最終一季度百度核心的經營利潤45億,利潤率19%,同比改善1pct,環比季節性提升。

但減員帶來的一次性提效畢竟不是市場真正想看到的,尤其是在收入承壓下。就好比2022年的Meta,如果持續投入長時間體現不到對業績的拉升,那么市場甚至會給懲罰性估值。因此,如何利用AI守住自身的流量基本盤,並且真正的實現廣告轉化效率的技術性提升,才是真正受益AI。

原文標題 : 百度:搜索王國,能靠AI守城嗎?

標題:百度:搜索王國,能靠AI守城嗎?

地址:https://www.utechfun.com/post/372203.html