引言

過去一年,我們看到了GenAI(生成式AI)在ToC領域大放異彩,創造了超10億美元的消費規模。相較之下,ToB領域還停留在由FOMO推動的1.0階段,應用場景稀少,主要用例體現在ChatGPT的“套殼”產品們。

如今C端漸涼,盈利堪憂。如果說Anthropic、OpenAI的低毛利是澆了盆涼水,那么Inflection被微軟“生吞活剝”基本宣告C端重磅產品“聊天機器人”暫別初創企業。而且C端的數據基本握在巨頭手中,小型初創企業就算解決了“錢荒”,還要經歷新一輪“數據荒”,挑战巨頭難如登天。

而B端既是“生路”也是“勝路”。首先,盡管龐大的數據由大企業掌管,但不是每個企業都有能力搭建AI團隊。其次,出於競爭關系,大企業不太可能將私密數據分享給巨頭,而會傾向於找小企業做“中間商”。基於此,小型初創企業“數據飛輪”可以轉起來——在垂直領域積累優質數據,逐漸構建技術壁壘。

著名風投機構a16z花了幾個月時間,與財富 500強企業和頂尖企業的領導者進行深入交流,調查了超過 70 位企業決策者,以探究他們對GenAI的使用、採購和預算安排。

結果非常驚人——在過去六個月中,這些企業對GenAI的資源投入和態度發生了顯著變化。

企業將購买GenAI服務的預算增加 2-5 倍,推進更多生產級應用;

企業傾向採購多個模型落地不同應用場景,並且愈加青睞开源模型;

企業將優先落地內部應用,並對涉及敏感數據的外部應用持謹慎態度;

a16z結論:盡管有人質疑GenAI在B端的普及性和盈利能力,但進入2024 年,我們預見B端企業市場的AI規模將呈現指數級增長。

如果AI 初創公司能夠深入了解客戶的預算、關注點和路线圖,爲企業制定以 AI 爲中心的战略計劃,預見企業的痛點,同時從“服務至上”轉向“構建可擴展產品”,就能成爲新浪潮中的“弄潮兒”。

基於以上觀察,a16z將關鍵信息匯總爲一份報告《16 Changes to the Way Enterprises Are Building and Buying Generative AI》(企業構建與購买生成式 AI 的16項變革)。適道將對報告內容進行編譯,請安心食用。

01 資源配置:預算暴漲且勢頭持續

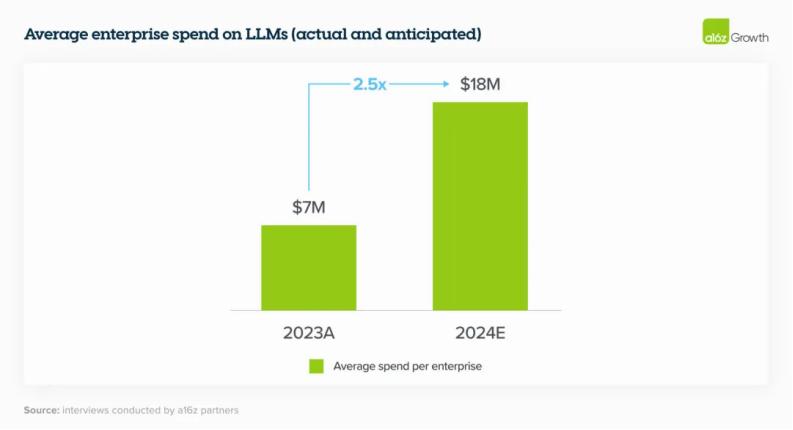

企業對GenAI的預算正在飛速增長

2023 年,我們調研的數十家公司,在基礎模型API、自托管和微調模型上平均每年支出達到了 700 萬美元。而且,幾乎所有企業都對GenAI測試的初步成效表示樂觀,並計劃在 2024 年將預算增加 2-5 倍,以推動更多工作負載轉向生產環境。

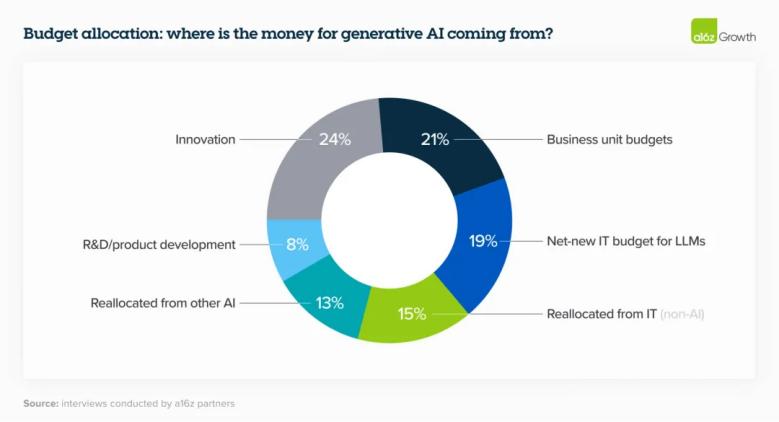

企業將AI投資“劃進”經常性支出

2023年,企業對GenAI的支出主要出自“創新”預算和一次性买賣。然而,在2024年,許多領導者正考慮“長期付費”。僅不到25%的受訪企業表示,2024年的GenAI支出還是出自“創新”預算。

我們還注意到,一些領導者开始將GenAI預算用於節省人力成本,尤其是在客服領域。如果這一勢頭持續,預計未來對GenAI的投資將會大幅增加。例如,有企業表示,AI客服每打一個電話能省6美元,總計可節省約 90%开支。因此,企業要將GenAI投資增加8倍。

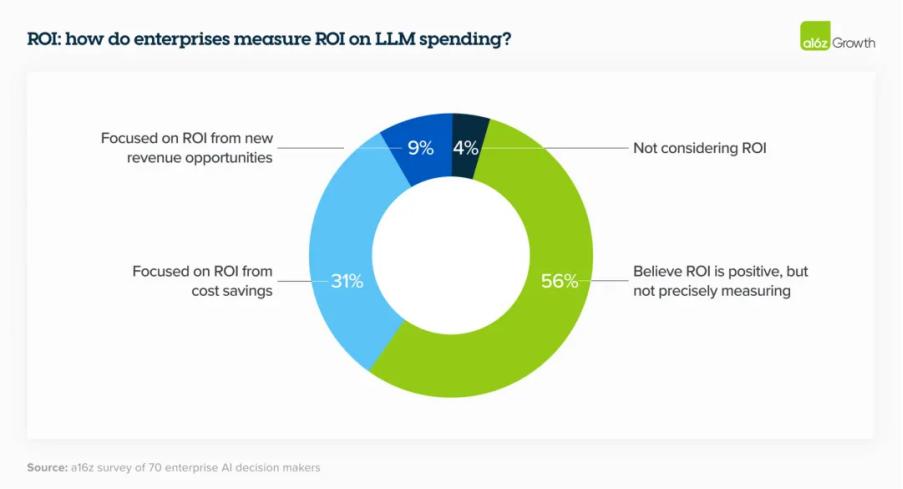

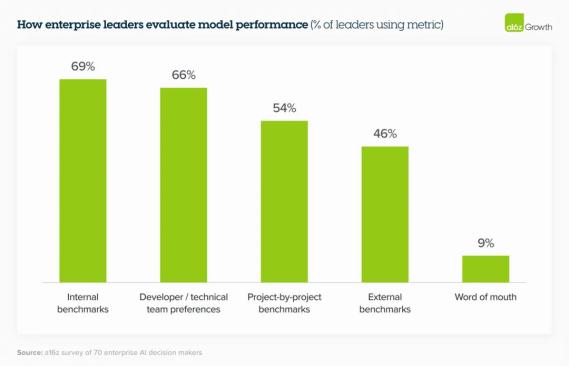

衡量ROI是藝術,也是科學

目前,企業領導者主要通過由AI 提高的生產力,來衡量投資回報率(ROI)。

盡管他們主要依賴 NPS(淨推薦值)和客戶滿意度作爲代理指標。但他們也在尋找更具體的衡量方法,比如:用例創收、節省成本、提升效率、提高准確性。至少在未來2-3 年,提升ROI會越來越重要。

企業渴求輕量化AI部署

僅僅接入API顯然不夠用,但實施、維護和擴展需要高度專業化的人才,甚至僅“實施”一項就佔據了2023年企業AI支出大頭。

爲了幫助企業快速啓動、運行模型,基礎模型提供商提供的專業服務通常涉及定制模型开發。同時,又因爲企業內部很難找到合適的AI人才,那些能夠簡化企業內部GenAI开發流程的初創企業會更快地迎來巨大機遇。

02 模型趨勢:多元化和开源模型

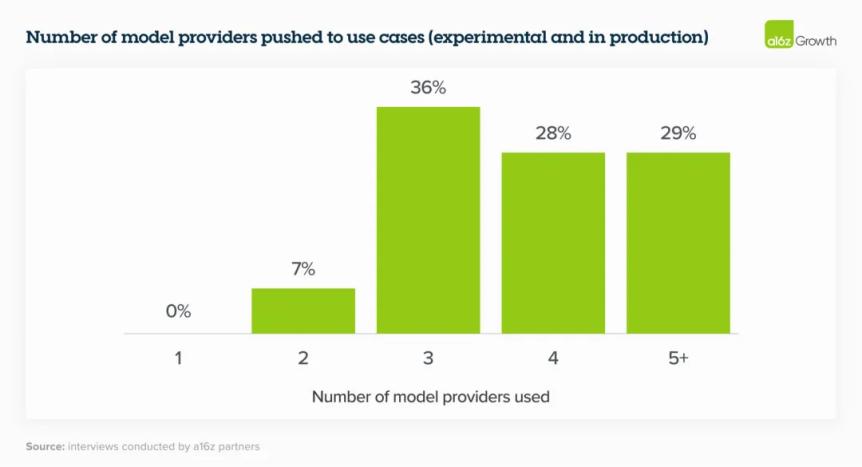

企業青睞多模型(Multi-model)方案

六個月前,大多數企業還在使用一種模型(通常是 OpenAI ),最多是兩種模型。

現在,他們正在測試——甚至已經在生產環境中使用——多模型(Multi-model)。

多模型方案的優點:1、根據不同性能、規模和成本來定制用例;2、避免過度依賴單一供應商;3、快速利用該領域快速發展的成果。由於模型排名不停變化,高管們希望整合當前最先進的閉源模型和开源模型,以獲得最佳效果。

預計未來會有更多模型湧現。雖然在生產用例中,OpenAI 仍然佔據主導市場份額,但從測試來看,多模型並存的局面正在形成。

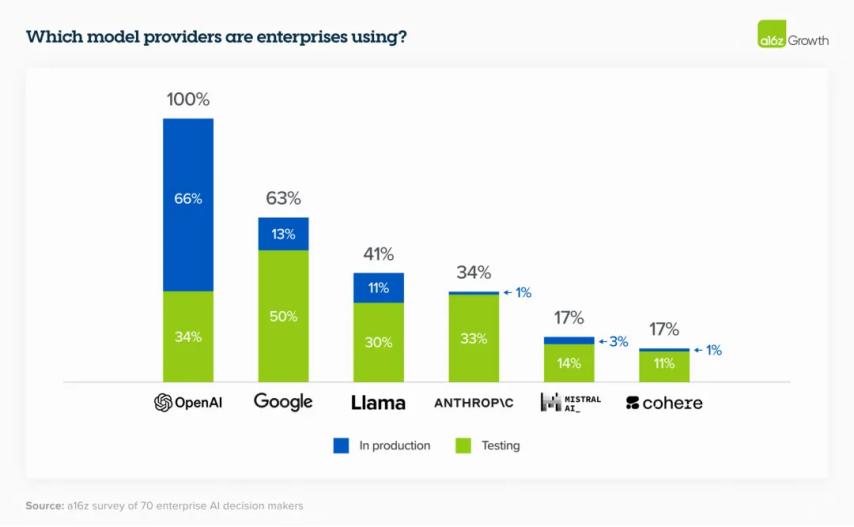

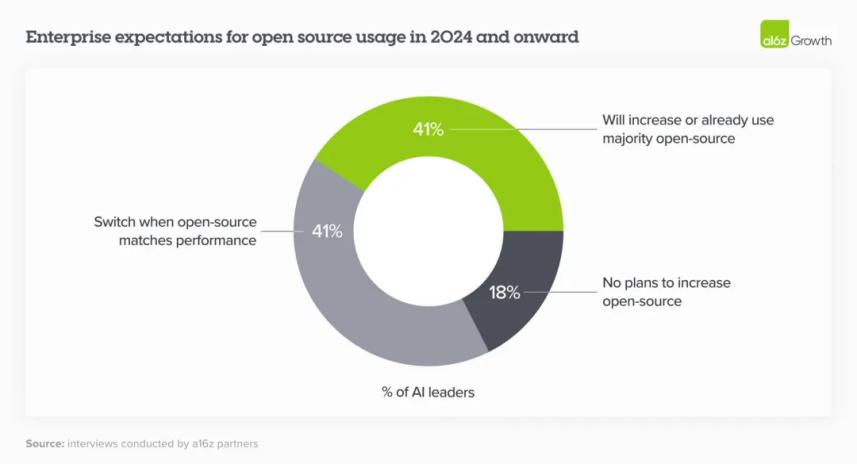

企業青睞开源模型(Open source)

過去六個月中,开源模型的興起讓人驚訝。

我們估計,在2023年的市場中,80%-90%由閉源模型(如OpenAI)佔據。然而進入 2024 年,46%的受訪企業偏好或強烈站隊开源。

另外,60% 的受訪企業提到,如果能夠通過微調开源模型,以實現與閉源模型相當的效果,他們將會傾向使用开源模型。其中一些企業明確表示,希望开源和閉源模型的佔比能達到 5:5( 2023年爲 2:8)。

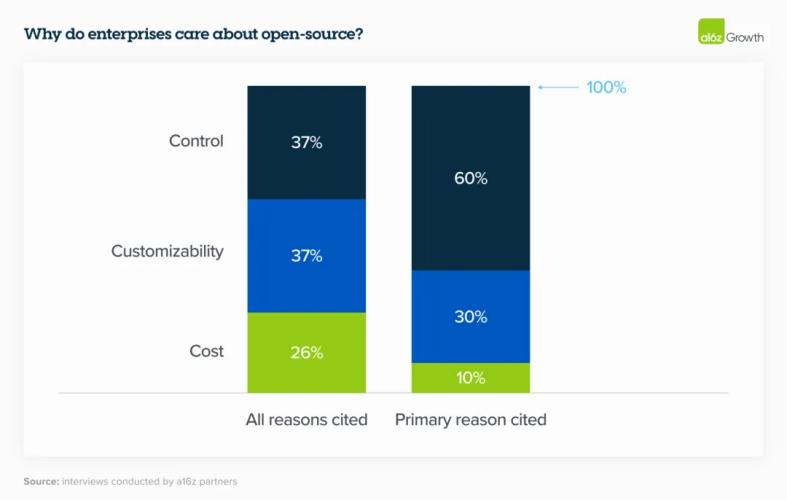

企業選擇开源模型的主因:控制 / 定制 > 成本

我們驚訝的是,成本問題不是企業首要考慮因素,但卻反映了領導層目前的信念,即 GenAI 創造的超額價值,將會遠遠超過其價格。一位高管表示:“獲得准確的答案是值得的。”

因此,控制(專有數據安全性、了解模型產生特定輸出的原因)和定制(針對特定用例進行有效微調的能力)遠比成本更重要。

控制:企業擔心敏感用例和數據安全

出於對監管、數據安全的顧慮,企業不愿意與閉源模型提供商共享自己的專有數據,尤其是那些將知識產權作爲核心護城河的公司。一些高管通過自托管开源模型來解決問題,而其他人則優先考慮具有虛擬私有雲(VPC)集成的模型。

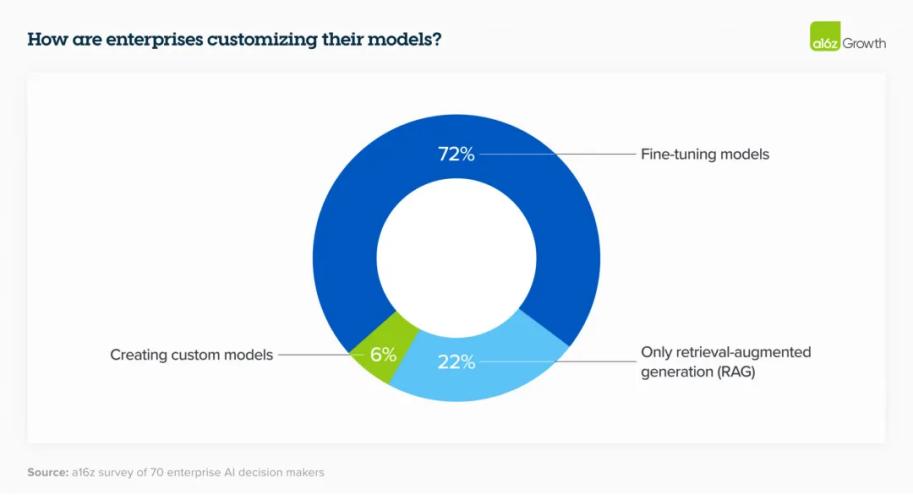

定制:企業傾向微調开源模型,而非從0到1

隨着高質量开源模型的興起,大多數企業不是從0开始訓練自家LLM,而是使用檢索增強生成(RAG)或爲特定需求來微調开源模型。

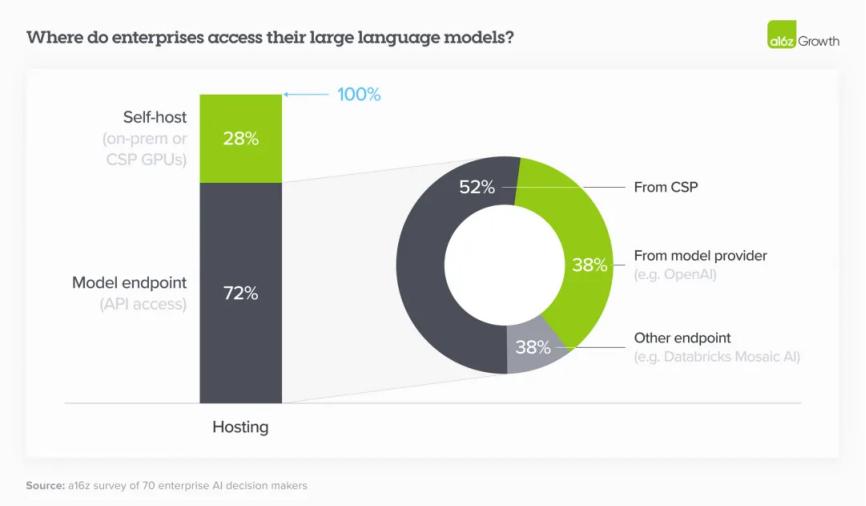

雲服務商依然極大影響AI 模型採購決策

2023年,許多企業出於安全考慮通過現有的雲服務提供商(CSP)購买模型,2024年的情況依然如此。

這意味着 CSP 和首選 AI 模型間的關聯性相當高:Azure 用戶更喜歡 OpenAI,而Amazon用戶更喜歡 Anthropic或 Cohere。

如圖所示,在使用 API 訪問模型的72%企業中,超過50%的企業選擇其CSP所托管的模型。(請注意,超過25%受訪企業選擇了自托管,可能是爲了運行开源模型。)

企業關注模型的差異化和創新性

即便企業將“推理能力、可靠性、易訪問性”作爲採用特定模型的首要因素,但他們也更加傾向於採用具有其他差異化功能的模型。

例如,多家企業將“200K上下文窗口功能”,作爲此前採用Anthropic的關鍵原因;一些企業採用Cohere是出於其在上市之初,主打微調功能的易用性。

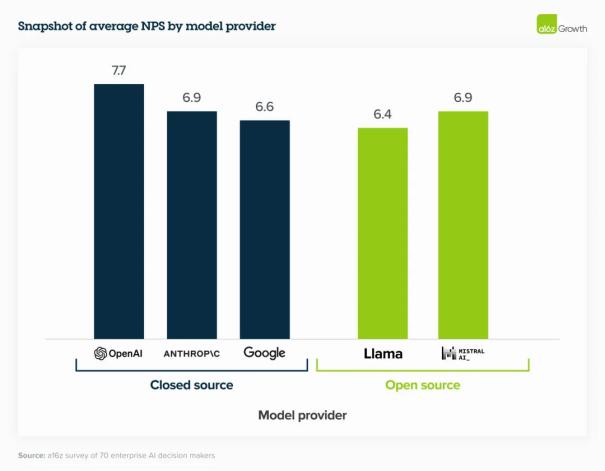

大多數企業認爲模型性能正在趨同

不可否認,AI模型正在變成“瓶裝水”——盡管閉源模型在外部基准測試中表現更好,但企業領導者仍然爲开源模型打出了較高的NPS,因爲它們更容易針對特定用例進行微調。

一家公司發現“經過微調,Mistral 和 Llama的性能幾乎與 OpenAI 一樣好,但成本要低得多。”按照這些標准,模型性能的趨同甚至比我們預期的更快,這爲企業提供了更多選擇。

企業傾向於“模型花園”

大多數企業都希望,在設計AI 應用時,只需更改 API,就能在不同模型之間進行切換。一些企業甚至預測試提示,以便切換在按下开關時立即發生,而其他企業則構建了“模型花園”,以便他們可以根據需要將模型部署到不同的應用程序中。

一部分原因出於雲時代的慘痛教訓,減少對供應商的依賴;另一部分原因是,行業發展太快,將雞蛋放在單一的AI 模型中不可取。

03 實際用例:轉向更多生產場景

企業更傾向於自主开發而非直接從第三方購买

有了基礎模型提供的API,企業更容易構建自己的AI 應用。一些基於熟悉應用場景,例如客服或內部的AI Copilot。同時,企業也在嘗試創新,例如編寫消費品配方、縮小分子發現範圍、提出銷售建議等等。

總之,“套殼”GPT又會面臨挑战。我們認爲,那些能夠超越“LLM + UI”公式、重新思考企業基本工作流程、幫助企業更好地利用自身專有數據的AI產品,將市場上大放異彩。

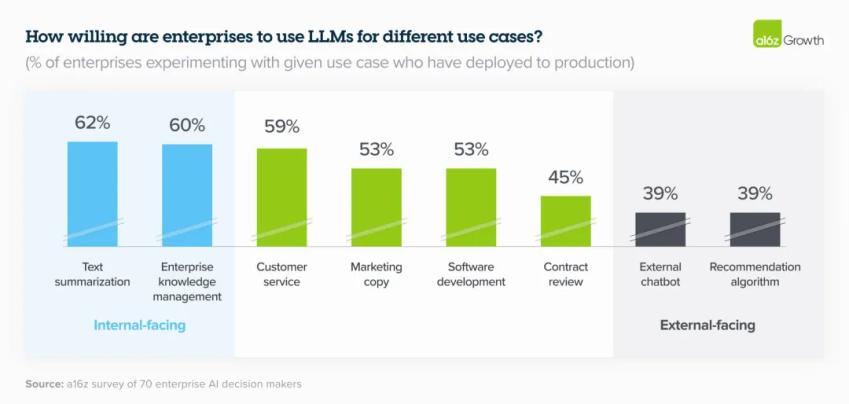

企業對內部應用場景興奮,但對外部應用場景謹慎

2023 年最流行的應用場景,要么是專注於內部效率提升,要么是構建 AI Copilot 作爲客服/銷售輔助。這些情況,在 2024 年可能不會發生太大變化,依然佔據主導地位。

這是因爲企業對GenAI仍持有兩大擔憂:1、幻覺和安全問題;2、將GenAI部署到敏感消費者領域(如醫療保健和金融服務)的公共關系問題。

類似擔憂實在太多,誰能提供控制幻覺與安全問題的AI工具,誰將廣受歡迎。

結語

a16z預測:到2024年底,模型 API(包括微調)市場將增長到 50 億美元以上(2023 年預估是 15-20 億美金),而企業支出將是其中的重要部分。

基於企業高層已經發出了“尋找、部署GenAI 解決方案”的號令。我們可以預見,過去一年多時間才能完成的交易,現在可能只需2 、3 個月就能完成,且交易規模比以往更大。

雖然這篇文章重點關注基礎模型層,但我們相信AI ToB的機會將延伸到技術棧其他模塊——輔助微調的工具、模型部署 / 運維服務、AI 應用程序構建、垂直場景的AI 應用建構等等。

近期,a16z連發三篇AI ToB調查報告,這足以說明,AI炒作之後,B端市場愈加關鍵。適道也將會持續關注這一“錢景”領域,助力初創企業及時抓住未來。

原文標題 : 與70 位企業高層交流後,我們整理出AI ToB領域大趨勢

標題:與70 位企業高層交流後,我們整理出AI ToB領域大趨勢

地址:https://www.utechfun.com/post/355362.html