揭祕汽車產業裏的隱祕角落。

作者|鹿堯

編輯|桑明強

德賽西威和華陽集團是近兩年突然火起來的公司。可能很多人還沒有聽過它們,但作爲汽車電子供應商,這兩家的客戶,包括廣汽、通用、大衆、長城、蔚小理在內,幾乎囊括了所有的國產汽車品牌。他們的產品主要集中在智能座艙領域,比如中控、儀表、車載娛樂系統、環視系統、HUD(擡頭顯示系統)等。

但在此之前,兩家公司其實並不在汽車電子領域。德賽西威原本是一家生產傳統零部件和車載音響的公司,華陽的主營業務則是生產視盤機,隨着國內傳統燃油車銷量下行,媒體行業也從視盤機進入數碼時代,兩家公司面臨緊迫的轉型。

幾乎在同一時間,在國產汽車智能化的趨勢下,除了工信部背書,百度Apollo發布面向量產的AI車載系統解決方案,車聯網、智能駕駛、智能座艙成了行業裏炙手可熱的風口。

2018年被普遍認爲是智能座艙的元年,這一年偉世通發布智能座艙系統SmartCore,實現座艙零部件整合;蔚來的ES8上市,配備智能語音助手、NOMI、懸浮大屏、女王副駕,成爲造車新勢力的裏程碑車型。車載顯示屏的大屏化、科技化需求的快速提升,讓升級後的顯示模組、娛樂系統、液晶儀表逐漸成爲汽車標配,多屏智能座艙產品也被規模化配套量產。

在這樣的背景下,德賽西威、華陽這類傳統零件制造公司紛紛押注智能座艙,產品在多家車企的車型配套量產。比如在2019年,德賽西威發布第三代智能座艙,這款搭載了高通驍龍820A的“四屏互動”駕駛艙,後來成爲了理想ONE的配套和賣點。

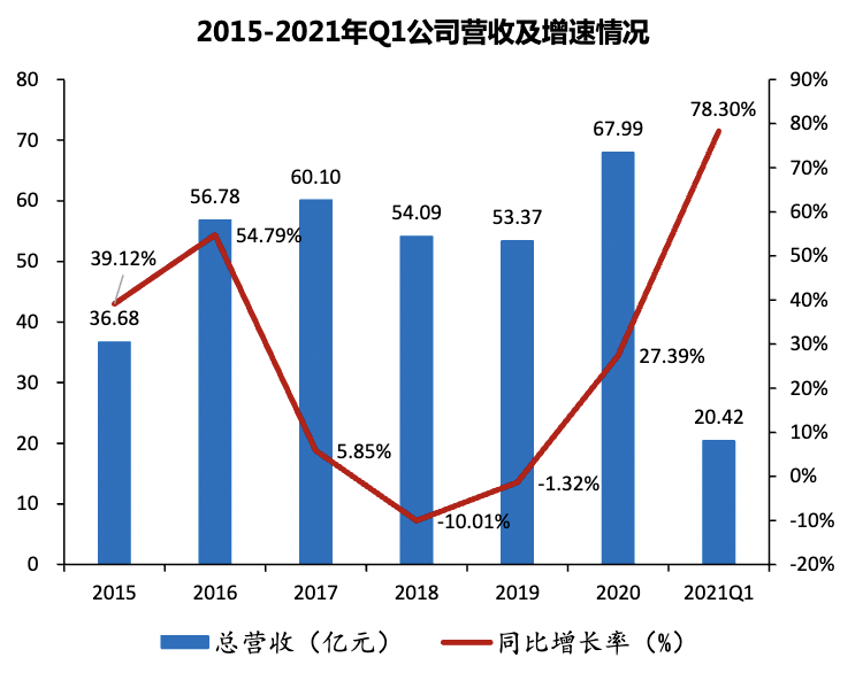

2018-2023年間,處在風口上的德賽西威和華陽的股價迎來陡峭增長,前者從14元漲到最高203元,市值一度超過千億,後者也從低谷抵達峰值,營收與利潤觸底反彈,轉型成了智能座艙領域裏的頭部企業。

德賽西威營收及增速情況

這恰恰也映照出,在過去5年裏,智能座艙升級飛快,而作爲和手機最類似的領域,它也逐漸成爲互聯網優勢最強的地方。

我們看到,如今卷入賽道的,不僅僅是傳統供應商,還包括整車廠、芯片企業、互聯網科技公司在內的各路玩家,在爭奪自身能力邊界的同時,也讓原本單一獨立的機械系統,向更加一體化的生態方向發展。

01

從加法到減法,汽車座艙的三個階段

很難想象,受制於金屬冶煉和玻璃工藝的不成熟,最早期的汽車仍然保留了馬車時代的开放式特徵,司機露天駕駛,搭配上最簡陋的裝備,車速表和簡易的風擋。

公路基礎設施的建設推動公路交通的發展,直到20世紀20年代後,封閉式車廂才逐漸成爲主流。隨着越來越多的私家車和公用車出現,公路網絡不斷拓展,人們待在駕駛位上开車的時間和距離也越來越長,自然而然衍生出了新的需求:怎么打發路上無聊又漫長的時間。

一百年前,設計師們开始嘗試在駕駛位安裝機械導航工具、收音機、傳呼機等裝備,比如1924年,雪佛蘭推出第一輛配置了收音機的汽車;之後摩托羅拉聯合福特开發出安裝在中控台上的磁帶播放器,索尼則在1984年推出了首款車載CD播放器,並迅速普及。

在電子產品爆發的前夕,車輛和座艙延續了數十年機械化的裝置和外觀,儀表盤顯示車速、轉速、水溫和油耗,播放器和對講機用按鍵或旋鈕控制。

和大多數產業一樣,技術同樣是影響座艙進化的首要因素,伴隨着GPS民用化和液晶顯示屏的成熟,具備倒車影像、導航、影音功能的中控屏登上歷史舞台,比如寶馬的iDrive駕控系統、奧迪MMI多媒體交互系統,都在把汽車座艙推入電子時代。

比較特殊的是2012年,特斯拉交付Model S,這款由鋁合金構成,搭載了17寸嵌入式中控屏幕的汽車,基本取消了物理按鍵。此前馬斯克在Model S的發布會上介紹,“這是可操作觸摸屏,可以連接無线網絡、瀏覽網頁,开車時能夠實時顯示谷歌地圖。”

在外界看來,Model S的座艙奠定了當下主流智能座艙的雛形,就像iPhone定義了全屏手機一樣,Model S同樣從一個新的視角定義了汽車:不僅僅是電池與電動機驅動,還有軟件。在交付的第二年,Model S銷量超過了奔馳S級、寶馬7系和奧迪A8,它被美媒評爲年度汽車。人們相信,以特斯拉作爲起點,汽車市場的遊戲規則正在發生改變。

事實也的確如此。

大尺寸的中控屏標志着座艙智能化的起點,相比傳統座艙,智能座艙的特點是給實體操作做減法。很多操作都是在屏幕上完成,甚至還可以運用聲音、手勢等輔助指令操控車載設備,比如在Model S上市兩年後,Navdy就發布了集導航顯示、語音交互手勢操控、收發郵件等功能於一體的後裝HUD產品。

與此同時,爲了解決傳統車載系統界面混亂、操作繁瑣的問題,蘋果Carplay和安卓Auto接連發布,前者被定義爲“車內的iOS”,iPhone用戶可以在合作車型中,使用iOS的地圖、Siri、音樂、電話和信息功能。

實際上,2015年左右上线Carplay更像是iPhone部分功能的投射,並沒有圍繞汽車駕駛本身打造出什么額外應用,再加上復雜的認證周期和收費規則,逐漸被市場拋棄。

與此同時,遠在大洋彼岸的中國汽車市場暗流洶湧。據媒體報道,紅旗、東軟和Intel合辦了一場發布會,會上提出了一整套智能座艙解決方案C4-Alfus,包含5路高清攝像頭、車內交互,以及ADAS。

除了提供娛樂系統一類的內容服務,C4是基於Linux开發的,它的最大價值在於給整車廠降低开發成本,因爲他們對程序开發者提供SDK和API,鼓勵應用駐扎。包括電子儀表盤在內,所有屏幕均只用一個Intel主機就能實現,還可以減少車內設備通訊網絡的復雜程度。

C4或許會給車企和軟件公司帶來內容服務收費的商業模式,不過還沒等到模式落地,智能座艙已經發生轉向,特斯拉的技術开源直接影響了國產電車新勢力的崛起,在傳統車企還未決定布局智能化、手機廠商和互聯網也還沒涉足的時候,這片領域已經不再是無人區。

02

技術驅動下,汽車行業的規則改變

去年知乎上有個熱門問題:“爲什么現在的新能源汽車都不太講究機械性能了,反而比拼冰箱彩電大沙發?”其中一個高贊回答是,新能源車不談機械性能不是因爲沒做好,而是已經把性能普及了,二十幾萬能买到5秒內零百的車子,十萬的零百跑到7开頭,完全夠用。

原因在於,電車的動力系統直接將電能傳輸到電動機,不需要經過復雜的變速箱和傳動系統,電機具有高扭矩和快速響應的特點,能夠在瞬間提供大量的動力,從而實現快速加速。

另一方面,這種電力驅動的系統,相比燃油車更容易與電子控制系統集成,實現對車輛動力、制動等方面的智能化精細控制,加上電池爲各種智能化設備和系統提供充足的電力支持圏,這就是爲什么電車比油車天然更適合做自動駕駛和智能互聯。

2017年,蔚來首款汽車ES8上线,李斌說,全世界純電車中只有ES8的座椅同時具備加熱、通風、按摩三項功能。之後小鵬、理想接連推出新車,智能大屏、車載互聯、語音交互等各種聯網系統都成了標配,更多的娛樂、生活場景的配置也帶到智能座艙內。

在座艙的機械時代,整個產業鏈幾乎都由主機廠把控,傳統Tier 1供應商向主機廠直接提供座艙產品,主要原材料來自於更上遊的Tier 2、Tier 3,比如國外的博世、偉世通,國內的德賽西威、華陽,他們佔據了座艙配置生產的大部分份額。即使到了電子時代,Tier 1也能夠通過研發或收購等手段在座艙領域拓展市場。

相比之下,智能座艙是另一套邏輯。

在硬件方面,智能座艙裏包括座艙芯片、HUD、電子後視鏡等硬件,還要涉及到更多的軟件技術、激光雷達、毫米波雷達、攝像頭ADAS和自動駕駛所需的外部傳感器。爲了滿足更大的算力需求,控制車載設備的核心,是由高通、英偉達掌握的大算力SoC系統級芯片驅動的智能系統。

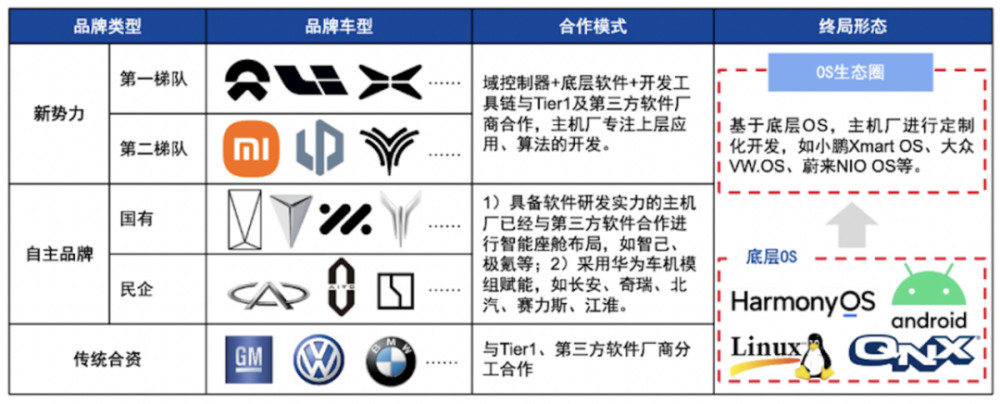

行業裏普遍認爲,在軟件定義汽車的趨勢下,車載OS是實現傳統汽車向智能汽車升級的關鍵。比如目前大多數國內造車新勢力的座艙系統,蔚來NIOOS、小鵬XmartOS,是選擇自建技術團隊解決需求。他們通過在底層操作系統基礎上進行定制化开發,形成自己獨有的車載系統。

智能座艙第三方軟件廠商陣營劃分

當然,智能座艙作爲產業互聯網的重要場景,互聯網公司也參與其中,合作夥伴直接搭載其开發的系統,如騰訊發布智能座艙解決方案TAI,提供車載版微信,車機導航、位置分享;上汽榮威採用了阿裏基於Linux开發出AliOS的斑馬智行解決方案,華爲的鴻蒙系統也用在了問界上。

汽車智能化改變了傳統的動力系統,原Tier1的技術壁壘不再,取而代之的是依賴技術堆料的集成效果,而智能座艙被公認爲較自動駕駛更容易商業化落地的產業之一,加上政策利好,這樣一來,不僅催生出了一大批科創公司,也在倒逼傳統零件供應商轉型。

具體來看,生產流媒體後視鏡的有凌度、貝思特、華陽等公司;HUD擡頭顯示的供應商裏既有京東方、水晶光電,也有未來黑科技這樣的初創公司;在一些駕駛檢測系統領域,包括百度、商湯科技在內都有布局;語音助手方面,科大訊飛、思必馳這些AI公司更具有研發優勢。

事實上,在傳統車企布局智能化之前,很多玩家把新勢力的產品優勢歸結爲“對消費者感知較強的靜態交互部分”,和一开始提到的“不太強調機械性能,追求沙發彩電”是一樣的道理。

智能座艙最特殊的點的確體現在交互上,蔚來的Pano Cinema嘗試引入AR作爲新的交互入口;小鵬P5和大疆無人機Mavic 2Pro進行車機互聯,通過語音或大屏控制無人機飛行。華爲鴻蒙智能座艙的交互賣點,在於分布式硬件、軟件的交互協同,比如人、車、家無縫鏈接、手表控車,超級桌面應用共享,多設備協同等。

03

同質化、降價潮,智能化能否賣出更高價?

另一方面,隨着汽車智能化的深入,爭辯從未停止。

吉利CEO淦家閱曾在內部信裏直接抨擊,“現在有一種現象:要么簡單地加上彩電、冰箱、按摩椅,要么通過並不落地的技術炒作博眼球,都取得了一些短期成效。行業變得隨波逐流,被麻痹、蒙蔽在那些不明覺厲的歡呼、追捧之中”。

這段話放在當下爭議仍舊不少。一方面,如果從消費者角度,冰箱彩電其實代表的是更智能、舒適感的駕乘體驗,對於車企來說,這也是幾十年來汽車行業裏的賣點。

但另一方面,也暴露出,相比傳統汽車,智能電車的更新極快,和智能手機的發展軌跡一樣,智能座艙的技術護城河門檻並不大,开源架構、合作商堆料,有媒體測算,全新硬件的時間差異大多在1個月左右,隨着未來內卷程度的加深,這一時間還會進一步縮短。

然而,迭代的速度並沒有影響到座艙功能的大同小異,反而加速了同質化,類似討論手機超級App內各種功能和場景的雜糅,智能座艙給人的感覺是殊途同歸。在這個過程中,一些僞需求的誕生,就導致這樣的現象:大多智能座艙都具備豐富的功能模塊,但是目前很多的功能設計在實際的使用場景中用戶完全用不到。

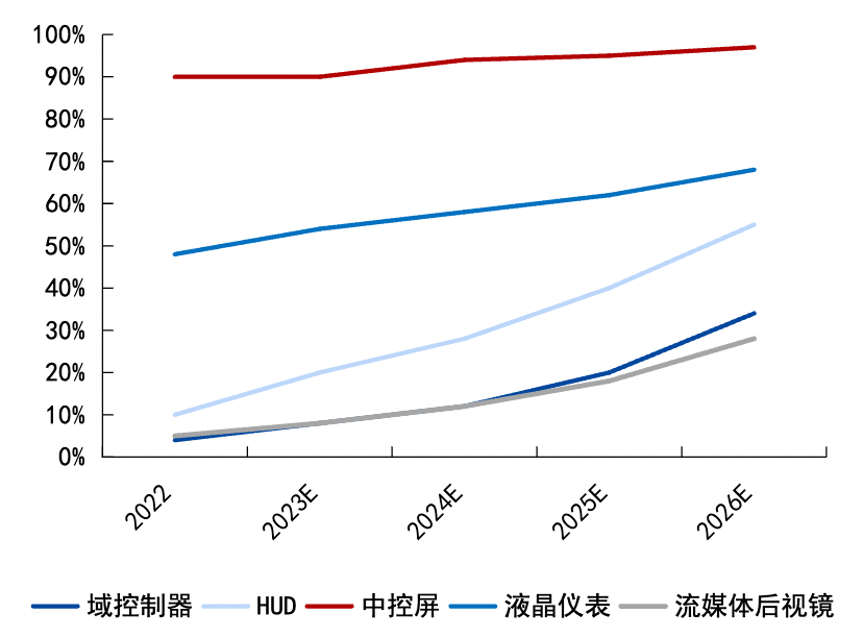

智能座艙不同產品滲透率

從2022年特斯拉對全系國產車型开始降價算起,智能電動車的降價潮已經持續到了今年。

特斯拉的降價是因爲訂單儲備不夠,供給遠大於需求,背後的原因是中國市場的銷量增速,遠低於特斯拉的產能。而今年的價格战,最先由比亞迪打響,二月中旬,比亞迪推出多款榮耀版低價車型,如售價僅6.89萬元的秦,五菱、吉利、哪吒、智己等車企也紛紛降價,新極氪001在配置升級的情況下價格下探到了26萬元。

外界認爲誘發這次降價潮的導火索是开年前兩月的銷售不濟,中汽協數據顯示,如果看反映每月銷量的環比數據,中國車市已經連續兩個月的銷量環比下滑。即使保留春節假期的影響,也有專家認爲,告別新能源汽車的高增速,是整個市場逐漸回歸理性的表現。

值得注意的是,在各家車企賣力推銷車款的同時,“智能化”雖然仍作爲核心賣點,但已經不作爲支撐起溢價的中心。

舉例來說,對比2023年,包括華爲系ADS2.0、蔚來NOP+、小鵬XNGP、極氪ZAD在內的支架系統,在今年都有不同程度的降價,比如原選裝價2.8萬的小鵬XNGP,現在幾乎是白送;問界M5的5.7萬元促銷權益中,包括2萬元的華爲ADS2.0城區NCA智駕包權益金、1萬元的智駕感恩補貼。

同時,據IHS數據,2021年搭配智能座艙的新車的國內滲透率爲53.3%,預計2025年提升至75.9%,高於全球市場。過去引以爲傲的8155、8295芯片,在終端成交中,已經不能作爲銷售顧問的決勝話術。放眼望去,全系標配8155的奔騰T90的起售價10萬元,零跑C10則直接把8295的入門價拉到了14萬元。

有意思的是,理論上講,滲透率的提高是利於供應商獲取更多利潤的,但問題在於,汽車市場整體的銷量和增速在下滑,而產能卻越發接近過剩,這就容易導致進一步的降價,和限制細分領域的發展。

舉個例子,在智能座艙的主要功能硬件中,流媒體後視鏡是價值偏高,且滲透率偏低的存在,這款硬件大多應用在豪華級別的車款上,低價車往往撐不起它所帶來的成本。

軟件方面,當下大部分互聯網公司都是根據要求定制开發,或提供SDK與主機廠、Tier1 共同开發,通過向主機廠收取开發費、許可費等盈利,但汽車的銷量比手機更少,如果持續走低,互聯網內容和服務引入車內的邊際成本會更高。另一邊,考慮到車機穩定性,車載第三方應用往往是獨家形式,這不僅意味着座艙的內容服務相對匱乏,第三方的市場也會被進一步局限。

本文系新眸原創,申請轉載授權、商務合作請聯系微信

原文標題 : 中國智能座艙繁榮內幕:從卷科技,到卷價格

標題:中國智能座艙繁榮內幕:從卷科技,到卷價格

地址:https://www.utechfun.com/post/347557.html