出品 | 創業最前线

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

在股價連續下跌後,國內協同辦公龍頭企業致遠互聯終於坐不住了。

2月9日,致遠互聯公布了回購股份進展公告,截至2月8日,公司已支付3088萬元回購了159萬股,佔公司總股本比例爲1.377%。

此前,致遠互聯宣布將以不低於5000萬元(含),不超過10000萬元(含)回購公司股份,回購價格不超過47.63元/股。

相對於滬市主板企業動輒幾億、幾十億的回購金額,致遠互聯5000萬元至1億元的回購從絕對數額來說並不算多,但與其20多億的市值相比,該回購方案誠意十足。

不過想要徹底扭轉股價下滑的頹勢,僅靠股份回購遠遠不夠。靠改善自身盈利情況以挽救股價,這點對於致遠互聯來說並不容易。

1、與用友網絡分道揚鑣,巨額減持致公司股價下跌

公开資料顯示,致遠互聯前身爲致遠有限,由徐石、張屹以及用友網絡在2002年合資成立。其中,徐石出資320萬元,佔致遠有限股權比例爲64.00%,用友網絡出資150萬元,佔致遠有限30%股權。

致遠有限發展至今,與用友網絡幫助有莫大的關系。與致遠有限相比,用友網絡成立時間要早很多,在行業內知名度要遠高於致遠有限,巔峰時用友網絡市值一度接近2000億元。

與致遠有限類似,用友網絡也從事企業辦公系統开發。借助用友網絡資源,致遠有限得以快速向業內推廣自身產品。

在用友網絡支持下,致遠有限發展較爲迅速。爲了加強合作,2009年用友網絡斥資1200萬元,拿下了致遠有限5%股權。

此後,由於被網友爆出“行賄清單”事件,用友網絡與致遠有限關系漸行漸遠。2015年,用友網絡將大部分股權轉讓給二六三、信義一德和隨銳融通,其持有致遠有限股權下降至4.98%。

用友網絡轉讓股權一年後,2016年致遠有限完成股份制改革,致遠互聯也在此時應運而生。此後,由於發展順利,加之科創板適時推出,2019年,營收約7億元的致遠互聯得以在科創板上市。

(圖 / 攝圖網,基於VRF協議)

成功上市後,原始股東开始不斷減持套現。東方財富Choice數據顯示,自2020年股份解禁以來,公司各類股東、高管累計減持致遠互聯股份高達1095萬股。

除此之外,致遠互聯發起人之一用友網絡在近兩年也繼續減持致遠互聯。截至發稿,致遠互聯前十大股東裏面已經沒有用友網絡的身影。上市初期,用友網絡還是致遠互聯第五大股東。

由於股東持續減持,加之企業業績表現平平,致遠互聯股價表現一直不溫不火。2023年因“蹭上”ChatGPT概念被資本短暫爆炒,但事後公司股價又跌回原點。

截至2月23日,公司股價報收24.68元/股,較最高點跌幅超68%,相較於公司49.39元/股的發行價已經腰斬。

讓投資者略感欣慰的是,雖然公司高管以及核心技術人員減持了致遠互聯,但公司實控人徐石並未減持公司股份。

不過相較於股東們的減持金額,致遠互聯5000萬元至1億元的回購金額顯然不夠看。致遠互聯股價何時回歸巔峰,還需要公司經營有質的飛躍,不過這對於致遠互聯而言,並不容易。

2、增收不增利,中小企業客戶拓展難

過去幾年,雖然致遠互聯營業收入維持正向增長,但公司利潤並未隨收入的提升而走高。數據顯示,2019年,致遠互聯營業收入爲7億元,公司歸母淨利潤爲9747萬元。

2022年,公司營業收入爲10.32億元,較2019年增長47.43%。同期,公司歸母淨利潤爲9408萬元,較2019年略微下滑3.48%。2023年,致遠互聯甚至虧損了2500萬元至3700萬元。致遠互聯增收不增利,也是公司股價大跌的重要原因。

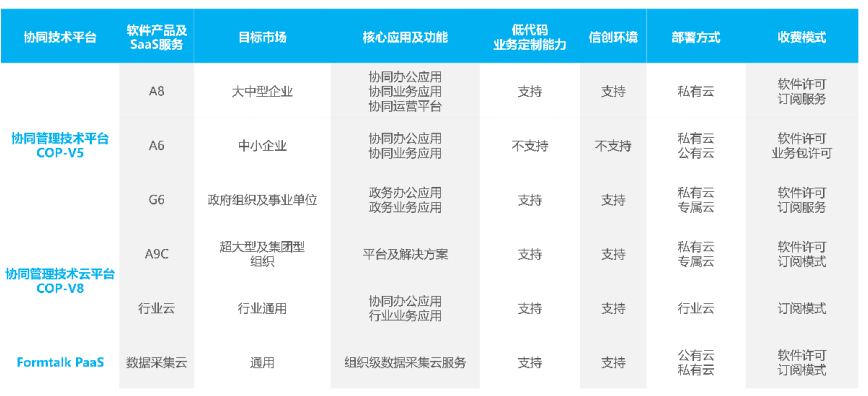

從收入來看,致遠互聯是典型的TOB企業,公司主要爲大、中、小型企業提供OA系統辦公服務。目前,致遠互聯有多款協同管理軟件產品,公司最主要的收入來源是A8以及G6產品。

根據公司表述,致遠互聯A8產品是一款面向大中型企業的協同辦公產品,而G6則是爲黨、政機關以及事業單位提供會議、公文處理等辦公事項服務。

(圖 / 致遠互聯財報)

致遠互聯2022年財報數據顯示,致遠互聯面向大中型企業A8產品的收入佔當年總營收比例爲76.80%,面向政府、事業單位的G6產品收入佔總營收比例爲8.41%。

據悉,公司A8客戶主要是以中國聯通、中國石油、中國移動等大型企業爲主。大型企業OA系統的部署主要以定制化爲主,由於技術簡單,實施難度較低,因此成本較低。

由於與大客戶深度綁定,致遠互聯毛利率始終維持較高水平。2023年前三季度,致遠互聯毛利率高達72.54%,而同類型公司平均毛利率不到60%。

不過,由於OA系統开發簡單,不少中大型企業开始使用自研的OA系統。加之,市場上大中型企業數量本身有限,公司A8系統銷售增速有所放緩,同類型產品G6也是如此。

爲了尋找新的出路,公司开始拓展A6產品使用客戶。致遠互聯年報顯示,A6產品目標客戶爲中小型客戶,該產品主要解決中小型企業員工基礎工作管理。

不過中小型客戶數量衆多,加之銷售單價要低於大型客戶產品單價,因此公司只能以量取勝。爲了持續拓展客戶,致遠互聯只能加大相關產品功能开發以及銷售力度。

數據顯示,2019年,致遠互聯銷售費用和研發費用合計支出爲3.90億元,2022年增長至6.09億元,增長比例爲56.15%,高於公司同期營收增速。

即便如此,致遠互聯想要向中小企業推廣A6產品並不容易。目前,在中小型企業領域,釘釘、飛書等協同辦公產品已經具備非常明顯的優勢。除非釘釘、飛書等出現大規模宕機,否則致遠互聯想與釘釘、飛書“爭食”將非常困難。

對於致遠互聯而言,增收不增利的本質是主要產品A8、G6已經出現了增速放緩的風險。而新業務开展又不盡如人意,因此公司股價才會持續下跌。至於何時能扭轉頹勢,需要看致遠互聯新的增長點何時出現。

3、轉型开發AI大模型,投資者卻不买账

由於傳統業務進展不順利,致遠互聯也在積極謀求轉型。目前,致遠互聯的轉型思路便是將以前的OA系統升級成爲COP。

2021年11月7日,致遠互聯以“COP重塑組織運營”爲主題召开了用戶大會。據公司介紹,致遠互聯COP是基於原有的OA系統進行的升級改造,將協同辦公與協同業務全面升級融合。

目前,致遠互聯已經擁有COP-V5、COP-V8兩大技術平台,原有A8、G6產品也融入其中。此外,還在原有產品基礎上加入了其他功能。

用業內人士的話來說,“圍繞企業互聯網辦公,致遠互聯什么都做”。不過從效果上來看,致遠互聯初期轉型並不成功。

2023年全年,致遠互聯預測,公司全年營收增長8%至10%。但歸母淨利潤則虧損2500萬元至3700萬元,2022年致遠互聯歸母利潤則高達9408.06萬元。

對此,致遠互聯表示,受宏觀環境影響,公司營收增速未及預期。公司年初制定的計劃,導致期間費用上升,此外公司政府補助低於上年,導致公司出現虧損。

僅從2023年經營結果來看,致遠互聯COP轉型難言成功。不過在AI大火後,致遠互聯似乎看到了新的轉型方向,就是將現有的COP產品與AI相結合。

2023年7月,致遠互聯計劃披露了可轉債發行計劃,最高募資7.04億元,其中3.88億元將投入AI-COP的建設中,佔總募集資金的55%。

2023年9月23日,致遠互聯正式發布了AI-COP的大模型框架,寄希望於AI-COP能爲公司帶來新的機遇。

但目前大模型在協同辦公領域技術並不成熟。例如,微軟开發的辦公大模型,需要人工的指示操作,甚至在文本輸出上,還需要人工進行二次審核,並未大幅度提升辦公效率。

(圖 / 攝圖網,基於VRF協議)

此外,釘釘、飛書、企業微信都有大模型开發能力,與這些大型協同辦公企業相比,致遠互聯並不佔優勢。而大模型迭代又需要投入大量的資金用於研發,對於年營收僅10億元的致遠互聯而言,是否有足夠的資金進行研發迭代還是未知之數。

或許是意識到自身資金實力不足,致遠互聯也曾公开表示,公司不會像一些科技巨頭那樣自研大模型,而是通過开源、合作、和投資的方式建立大模型。

從現實情況來看,對於致遠互聯AI-COP大模型的公布,投資者似乎並不买單。2023年9月大模型公布並未提振股價,公司股價反而不斷下跌,截至發稿,致遠互聯股價較2023年9月幾乎腰斬。

對於致遠互聯而言,要想挽救不斷下跌的股價,唯有努力經營,改善公司基本面。不過,由於舊業務增速放緩,業務轉型又不及預期,致遠互聯想要扭轉頹勢,還爲時尚早。

*注:文中題圖來自攝圖網,基於VRF協議。

原文標題 : 巨額減持致公司股價下跌,致遠互聯擁抱AI投資者不买账

標題:巨額減持致公司股價下跌,致遠互聯擁抱AI投資者不买账

地址:https://www.utechfun.com/post/336903.html