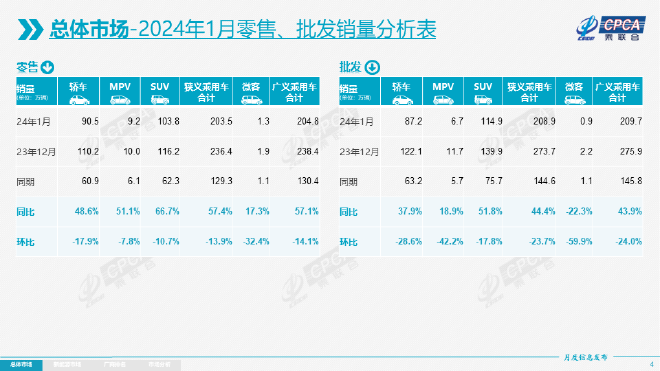

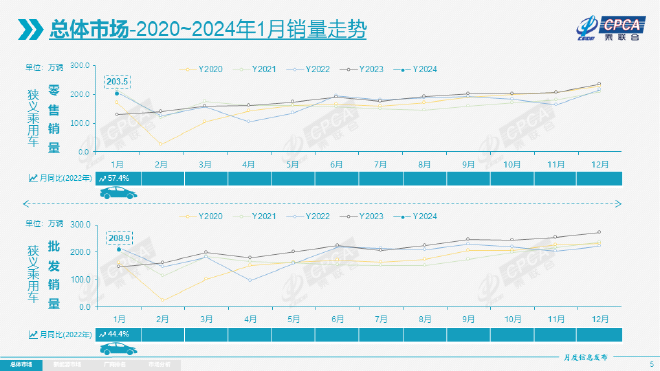

根據最新一期乘聯會發布的全國乘用車市場分析報告顯示,2024年1月乘用車市場零售達到203.5萬輛,同比增長57.4%,環比下降13.9%。

對此乘聯會祕書長崔東樹表示,1月車市零售實現預期中的开門紅走勢,同比高增長的重要因素是春節帶來了節前消費高峰,環比下滑屬於正常走勢,主要原因是車企去年12月衝刺銷量所致。

車市:零售符合預期增長

如今汽車產業已經成爲我國經濟的重要支柱,所以國家層面針對汽車行業的指引政策頻出,旨在進一步穩定和擴大汽車消費。

在各項促銷費政策的加持下,尤其是商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,多地促消費政策持續發力,與企業促銷合力對車市構成穩定支撐。

從1月銷量走勢來看,總體市場延續了去年年底的火爆行情,本月車市零售實現預期中的开門紅走勢,同比增長較高因素來自春節帶來的節前消費時間差異。

不過,由於2023年12月部分銷量透支,疊加部分車型價格回升,地方促銷等活動減少,不利於1月銷量大幅度提升。

按照品牌來劃分,1月自主品牌仍然佔主導,零售實現112萬輛,同比增長77%,環比下降10%。當月自主品牌國內零售份額爲55.1%,同比增長5.9個百分點;1月自主品牌批發市場份額60.5%,較去年同期增長8.2個百分點。

與中國品牌銷量節節攀升不同的是,主流合資品牌在國內的市場份額正在縮小,大部分合資車企銷量處於下滑態勢。從乘聯會發布的合資1月銷量數據來看,主流合資品牌零售爲67萬輛,同比增長43%,環比下降15%。

其中,1月的德系品牌零售份額19.2%,同比份額下降3.8%;日系品牌零售份額16.7%,同比持平;美系品牌市場零售份額達到6.5%,同比下降1.3個百分點。

對於傳統豪華車市場而言,1月豪華車零售24萬輛,同比增長30%,環比下降22%。盡管去年受芯片供給短缺影響的豪車缺貨問題逐步改善,但傳統豪車市場需求並不很強。

從1月乘用車銷量走勢來看,合資與自主車企的環比走勢差異較明顯,其根本原因是由於去年12月合資車企年底衝銷量各項優惠力度較大,而自主車企則相對平穩,因此形成了合資車企燃油車零售銷量環比下降15%,而自主車企的燃油車零售銷量環比增長23%。

因此,自主品牌吉利、奇瑞、長安等1月銷量走勢較強,不過入門級燃油車目前具有極高性價比,但春節前首購群體消費卻明顯不旺。

值得關注的是,自主品牌在新能源市場和出口市場獲得明顯增量,頭部傳統車企轉型升級表現優異,吉利、比亞迪、奇瑞、長安、長城等傳統車企品牌份額提升明顯。

在出口方面,1月延續了2023年汽車出口強勢增長特徵。從乘聯會口徑來看,1月乘用車出口(含整車與CKD)35.5萬輛,同比增長51%,環比降7%。

隨着出口運力的提升,1月自主品牌出口達到29.6萬輛,同比增長61%,環比下降10%;合資與豪華品牌出口5.9萬輛,同比增長40%。

值得關注的是,新能源汽車出口量持續攀升,1月新能源乘用車出口9.5萬輛,同比增長27.1%,環比12月下降6.9%,佔乘用車出口26.8%,較去年同期下降5.2個百分點;其中純電動佔新能源出口的75%,A0+A00級純電動出口佔新能源出口的55%。

乘聯會方面表示,伴隨着中國新能源的規模優勢和市場擴張需求,中國制造新能源產品品牌越來越多地走出國門,在海外的認可度持續提升,以及服務網絡的不斷完善,由此新能源出口市場仍然向好,前景可期。

從自主出口的海外市場零售數據監控看,A0級電動車佔比近60%,是出口絕對主力,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。除了傳統出口車企的靚麗表現,近期新勢力出口也逐步增量,海外市場也有數據开始顯現。

車企:長安、吉利反超南北大衆

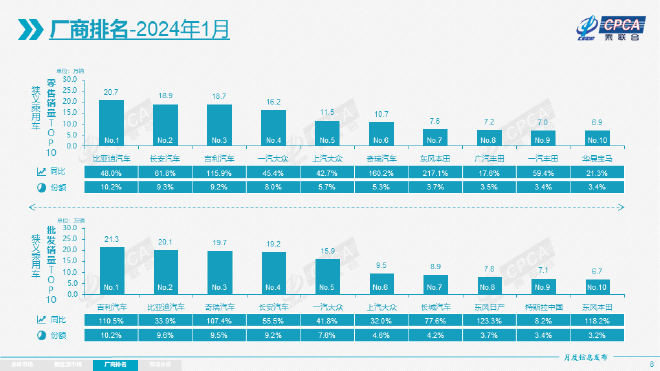

作爲2024年的首月,1月大部分主流車企都實現了开門紅,銷量上都保持增長態勢。從廠商零售銷量排名來看,排在前三的均爲自主品牌,甚至長安和吉利超越了一汽-大衆和上汽大衆,而豪華品牌華晨寶馬也進入了前十排名榜單。

具體來看,比亞迪汽車依然一枝獨秀,1月以20.7萬輛的零售銷量穩坐乘用車銷量冠軍寶座,同比增長48.0%,在乘用車市場上的份額達到10.2%。

根據比亞迪汽車官方公布的1月銷量數據顯示,比亞迪王朝、海洋系列仍是銷售主力,在1月銷量中佔比達到91.86%,騰勢品牌1月銷量9068輛,同比增長40.8%,仰望汽車1月銷量1652輛,方程豹1月銷量5203輛。

毋庸置疑,比亞迪銷量增長主要原因是產品足夠豐富,而且性價比很高,像比亞迪的熱門車型海豚、海鷗、元PLUS、宋PLUS、宋Pro車型等銷量十分穩定,再加上騰勢D9和仰望品牌的貢獻,以及方程豹豹5也开始發力,整體銷量增長很快。

另外,比亞迪今年推出第五代DM-i混動系統,降低油耗的同時對動力、底盤進行升級,增強市場競爭力。而在產品方面,比亞迪將會推出宋L、元UP、方程豹豹8、方程豹豹3、仰望U7、海獅07 EV等,進一步豐富產品陣容。

1月,長安汽車以18.9萬輛,同比增長61.8%的銷量成績,排在了第二名。之所以取得這樣亮眼成績離不开新能源產品銷量貢獻,目前來看長安啓源與深藍汽車的銷量還將有不小的潛力。

根據長安汽車官方數據顯示,長安汽車自主品牌新能源1月零售銷量爲62387輛,同比增長208.6%。其中,長安啓源交付10578輛;深藍汽車交付17042輛;阿維塔交付7059輛。

目前來看,長安汽車在新能源領域已經形成了深藍汽車、長安啓源、阿維塔等新能源多品牌战略,伴隨着長安新能源汽車產品陣容的豐富,以及競爭力的走強,長安汽車也將會迎來燃油車與新能源汽車共同發力的局面。

作爲年銷100萬台俱樂部中的成員之一,吉利集團整體市場表現還是比較穩定的,1月零售銷量達到18.7萬輛,同比增長115.9%,市場份額達到9.2%。

吉利汽車的銷量大漲同樣得益於新能源產品的熱銷,1月吉利汽車新能源銷量達到了65826輛,同比大漲591%,環比增長14.3%,排在第三名。如果從批發銷量來看,吉利汽車排在了冠軍位置,超越了比亞迪。

值得關注的是,最近吉利推出了多款新車,包括銀河品牌全新中大型純電轎車E8、極氪007(配置|詢價)等,剛剛上市的極氪007交付5853輛。

2024年,吉利汽車將挑战190萬輛的銷量目標,其中新能源銷量目標爲增長幅度超過66%,而這些車型都將成爲吉利全新的銷量增長點。

接下來排在第四名和第五名的分別爲一汽-大衆和上汽大衆,1月銷量分別爲16.2萬輛和11.5萬輛,同比增長分別爲45.4%和42.7%。

目前來看,這兩大車企在新能源熱銷的大趨勢下,市場份額逐漸被不少自主車企瓜分。不過如今大衆也在抓緊布局新能源車型,此前大衆汽車表示將在2030年前推出至少30款純電車型,不過這些新車能否獲得消費者的認可依然有待觀察。

在新能源車方面,上汽大衆大衆ID。家族1月銷量再次達到1萬輛。燃油車方面,大衆帕薩特1月銷量達到2.78萬輛;大衆途觀1月銷量2萬輛;朗逸家族更是在1月銷量超過4萬輛大關。

此外,上汽大衆2024年要在新能源市場發力,大衆ID.3的月銷量目標將要超過2萬輛,同時,ID。系列還要錨定“一高一低”的打法,包括引進ID.Buzz產品等。

排在第六名的是奇瑞汽車,1月銷量爲10.7萬輛,同比增長160.2%,市場份額5.3%;1月奇瑞汽車實現批發銷量19.7萬輛,同比增長107.4%。

之所以批發銷量和零售銷量差距較大,主要是奇瑞汽車在海外市場表現亮眼,不過目前以燃油車爲主的奇瑞,將在2024年插混市場火力全开,風雲系列已經蓄勢待發。

在合資品牌中,東風本田1月銷量達到7.6萬輛,同比增長217.1%,市場份額爲3.7%。根據官方發布的數據來看,CR-V車型月銷量超1.5萬輛、思域車型月銷量破萬,成爲銷量擔當。

作爲豐田的兩大合資車企,廣汽豐田和一汽豐田分別排在第八名和第九名,1月銷量分別爲7.2萬輛和7萬輛,同比增長分別爲17.6%和59.4%。

豐田在國內的兩家合資公司推出的新車都採用雙車战略,在價格战和新能源的衝擊下,兩家合資車企在新能源領域表現不佳,燃油車市場份額被擠壓。

目前來看,凱美瑞除了要面對同級燃油車的競爭外,還要與深藍SL03、比亞迪海豹等新能源車爭奪市場,卡羅拉和雷凌同樣如此。

在合資品牌中,華晨寶馬才是真正的“黑馬”,擠進了榜單排名中,也是唯一一個進入榜單前十的豪華品牌。1月華晨寶馬銷量爲6.9萬輛,同比增長21.3%,排在第十名。其中原因預計與新春將至,和买豪車回家的消費心理有關。

不過其他合資品牌就沒這么好運了,像上汽通用、上汽通用五菱、廣汽本田、東風日產均無緣榜單前十,或許是價格战太激烈,整體競爭壓力較大。

新能源:市場增速穩定發揮

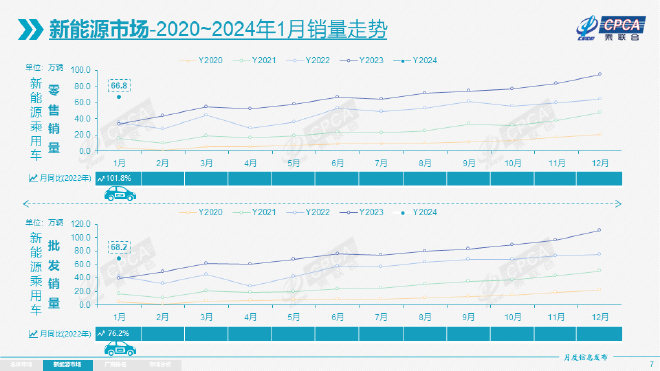

乘聯會數據顯示,1月新能源車市場零售66.8萬輛,同比增長101.8%,環比下降29.5%。總體來看,新能源汽車在國內市場仍然呈現穩步增長態勢,尤其是插混車型更受歡迎,緩解了用戶的裏程焦慮。

值得一提的是,隨着新能源汽車銷量提升,其1月份市場零售滲透率達到32.8%,較去年同期25.6%的滲透率提升了7.2個百分點,但較去年12月滲透率40.3%下降7.5個百分點。

從車型品牌來看,1月自主品牌中的新能源車滲透率51.8%;豪華車中的新能源車滲透率22.3%;而主流合資品牌中的新能源車滲透率僅有5.1%。

如果從月度國內零售份額看,1月主流自主品牌新能源車零售份額70.3%,同比增加10個百分點;合資品牌新能源車份額4.9%,同比增加0.9個百分點;新勢力份額14.8%,同比增加3.7個百分點;特斯拉份額6.0%,同比下降0.9個點。

從數據可以看出,2024年1月國內新能源汽車零售滲透率穩定增長,這說明市場對新能源汽車的認可度在逐漸升高,隨着各項基礎設施不斷完善和高性價比產品的推出,新能源汽車的保有量也會繼續上升。

不過值得關注的是,就目前來看新能源汽車市場銷量增長速度正在放緩,逐漸從增量競爭進入存量競爭,再加上價格战的影響,銷量增長已經進入平穩增長周期,未來的市場競爭一定也會更加激烈。

從生產端來看,1月新能源乘用車生產達到73.4萬輛,同比增長85.1%,環比下降33.3%。從批發銷量來看,1月新能源乘用車批發銷量達到68.2萬輛,同比增長76.2%,環比下降38.8%,渠道庫存壓力不大。

從新能源車企的表現來看,1月新能源乘用車企業總體走勢較強,比亞迪純電動與插混雙驅動夯實自主品牌新能源領先地位;以賽力斯、長安、理想、零跑等爲代表的增程式電動車表現尤爲較強。

此外,隨着自主車企在新能源路线上的多线並舉,市場基盤持續擴大,乘聯會數據顯示廠商批發銷量突破萬輛的企業達到18家,佔新能源乘用車總量90.7%。

當然,造車新勢力也在持續發力,1月新勢力零售份額14.8%,同比增加3.7個百分點;蔚來、小鵬、理想等新勢力車企銷量同比和環比總體表現仍較強。

另外,在主流合資品牌中,南北大衆呈現強勢領先,新能源車批發19428輛,佔據主流合資純電動47%強份額,大衆堅定的電動化轉型战略初見成效,不過其他合資與豪華品牌仍需要發力。

在乘聯會發布的數據中我們也看到,普通混合動力乘用車也有着市場需求,1月新勢力零售份額14.8%,同比增加3.7個百分點。

不過,普混車型主要以合資車爲主,比如廣汽豐田、一汽豐田、東風本田、長安福特、東風日產等,另外混合動力的自主品牌銷量逐步提升。

在新能源車企排名中,比亞迪排在第一名,暫時沒有車企能撼動其地位,網傳比亞迪2024年銷量目標爲450萬輛,增幅爲48%。

爲了實現這一目標,接下來比亞迪將推出多款重磅新車,包括秦PLUS、驅逐艦05榮耀版,7.98萬起的售價,對合資燃油車威脅進一步加大。

自主傳統車企在新能源領域快速增長,1月吉利新能源銷量達到了6.43萬輛,同比增長高達632.1%,其中極氪汽車1月交付新車12537輛,極氪007正在成爲極氪銷量增長主力。

長安新能源車1月銷量達到5.11萬輛,同比增長181.9%,其中長安啓源交付10578輛,深藍汽車交付17042輛,阿維塔交付7059輛。

值得一提的是,1月造車新勢力的市場表現也非常不錯。其中,華爲鴻蒙智行旗下AITO問界交付新車3.2973輛,環比增長34.76%。

目前,AITO問界系列擁有問界M5、問界M7(配置|詢價)、以及問界M9三款車型,問界新M7是銷量擔當,1月交付達到31253輛。問界官方稱,自2023年9月上市以來,問界新M7目前累計大定已經超過14萬輛。

在新車型方面,AITO問界新M5將於明年上半年推出,下半年將推出全新車型問界M8,在高端智能汽車市場的實力不容小覷。

理想汽車1月交付也還算不錯,共交付新車3.12萬輛,同比增長105.8%,爲了提振銷量,理想汽車宣布旗下L系列車型降價3.3-3.5萬元。

另外,理想汽車的2024款新車也即將上新,同時理想的全新車型L6也在工信部申報目錄中出現,新車定位增程式5座中型SUV,並將於4月上市,或將成爲新的銷量擔當。

此外,零跑汽車1月交付新車1.28萬輛,其將於3月初發布2024款“產品全家桶”,包括C10、2024款C11、2024款C01等,進一步鞏固銷量護城河。

同時,蔚來汽車1月銷量也破萬,交付新車10055輛,同比增長18.2%,2024款車型將於今年3月上旬开啓交付,將會對車輛硬件配置進行升級。

小結:總體來看,1月乘用車市場呈現了出口強勁,生產、批發相對保守,零售穩健的特點,從而帶動了渠道庫存壓力減輕。由於2月恰逢春節,假期也會導致車企有效產銷時間很短,預計2月車市銷量將會處於年內絕對谷底期。(數據來源:乘聯會)

(責編:劉麗麗)標題:同比增長57.4% 1月車市零售銷量穩健

地址:https://www.utechfun.com/post/333829.html