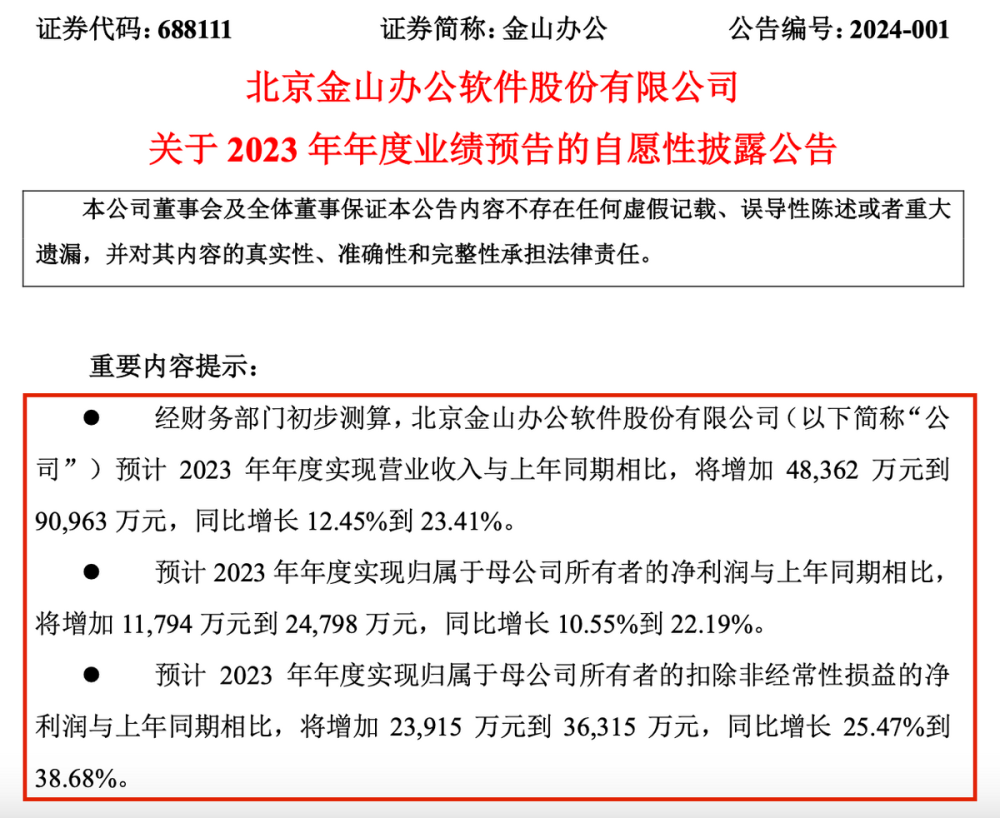

近日,科創板上市公司金山辦公(SH:688111)披露了2023年全年業績預告。

報告顯示,經財務部門初步測算,金山辦公預計2023年年度實現營業收入與上年同期相比,將增加4.84億元至9.1億元,同比增長12.45%到 23.41%;預計歸母淨利潤將增加1.18億元至2.48億元,同比增長10.55%到22.19%。

可見,該業績預告數據成色十足,營收和淨利兩大核心財務指標皆可圈可點。

然而,投資者似乎對此並不买账。自1月4日晚間公布年度業績預告起,金山辦公的股價接連下跌,截至1月19日收盤,其股價報收237.72元/股,較業績預告公布之日下跌超10%。2024年初至今,金山辦公的股價累計下跌24.82%。

在2024年1月18日盤中,金山辦公的股價曾一度報233.11元/股,再創一年內(52周)新低,相較最高值(2023年6月20日盤中曾報529.65元/股)下跌55.99%。僅就過去半年而言,金山辦公的股價跌幅也達到了40%以上,市值縮水超過800億元。

這種大幅度的下跌,不僅遠遠超過了同期市場的平均跌幅,也反映了金山辦公當前所面臨的嚴峻形勢。

一、名爲金山,卻並非穩重如山

名爲金山,旗下的辦公軟件卻並非如其名般穩重如山。

客觀而言,這個曾被譽爲國內辦公軟件領軍者的企業,除了技術問題頻出、用戶隱私權益受侵之外,金山辦公在公衆輿論場中的形象也愈發顯得搖搖欲墜。每隔一段時間,金山辦公似乎就會因各種問題被推上風口浪尖,名爲“金山”,本應象徵着穩固與可靠,然而現實卻是其辦公軟件的穩定性與安全性飽受質疑,品牌信譽岌岌可危。

從過去到現在,金山辦公的問題似乎從未間斷。早在2020年,WPS Office就因涉及用戶隱私權限的問題被廣東省通信管理局點名批評。這一事件不僅暴露了公司在用戶隱私保護方面的疏忽,也引發了外界對其軟件安全性的擔憂。

然而,這僅僅是金山辦公問題的冰山一角。隨後在2022年7月份,一則“WPS被曝會刪除用戶本地文件”的詞條上了熱搜第一,很多人都對此表示共情,並表示自己也有類似文檔無法查看、出現異常崩丟的情況,一時間把金山辦公推向了輿論制高點。就連CEO章慶元本人及市場、法務等部門的負責人都表示;危機已經超出了他們能夠掌控的範圍。這一事件不僅嚴重影響了用戶的正常工作和生活,也讓金山辦公的品牌形象受到了重創。

而在2023年年末被爆出的使用用戶文檔訓練AI的醜聞,更是讓金山辦公的處境雪上加霜,當用戶的文檔和數據在未經允許的情況下被用於訓練AI模型時,這無疑是對用戶隱私的極度侵犯,彼時外界甚至一度用“背刺”用戶一詞形容金山辦公WPS的行爲。

盡管公司事後迅速道歉更新了《WPS隱私政策》,去除了容易引起誤解的表述,並堅稱所有用戶文檔不會被用於任何AI訓練目的,也不會在未經用戶同意的情況下用於任何場景,但消費者似乎也並不买账。

據黑貓投訴平台顯示,目前WPS累計投訴量達8566條;近30天的投訴量爲67條,也就是說平均每天就有多達兩條投訴發生。

這一系列問題的出現,不僅反映了金山辦公在技術研發、質量控制和用戶服務方面的不足,也暴露了其在企業管理和文化建設方面的深層次問題。作爲一家以辦公軟件爲主營業務的企業,穩定性和安全性應該是其最基本的要求。但是金山辦公卻在這方面頻頻失守,讓人不得不對其未來的發展前景產生擔憂。

二、業績波動下,或成“無源之水”

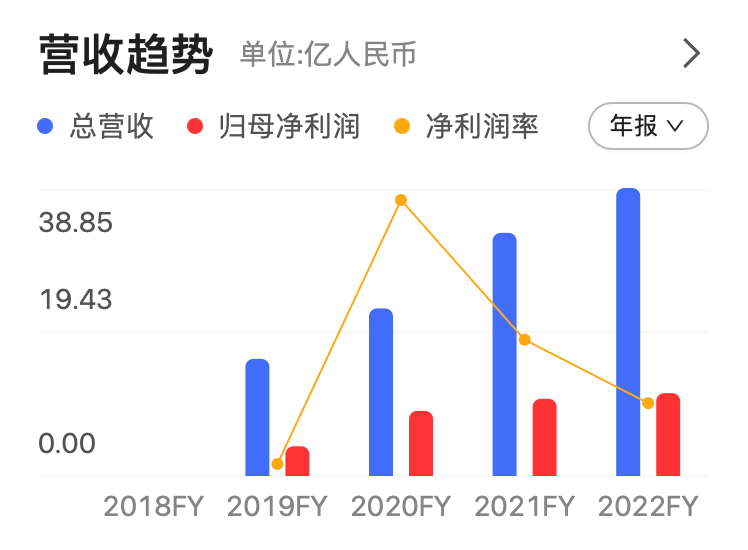

拉長周期來看,金山辦公業績出現較大幅度波動,業績增速呈現“先升後降”特點,尤其是在2022年,其業績增速更是創下過去四年的最低值。

數據顯示,2019年-2022年,金山辦公營收分別同比增長39.82%、43.14%、45.07%、18.44%;歸屬淨利潤分別同比增長28.94%、119.22%、18.57%、7.33%。

最新披露的2023年三季報顯示,金山辦公前三季度營業收入32.70億元,同比增長16.99%,歸母淨利潤8.93億元,同比增長9.86%。金山辦公實現營收、淨利潤雙增長主要依賴於其訂閱業務,該板塊收入佔總營收近八成。

然而,金山辦公訂閱業務的付費人數增速下滑十分明顯。2021年中期-2023年中期,其累計付費個人用戶增速分別爲30.16%、30.53%、16.36%。

可見,這些關鍵指標的疲軟進一步證實了其經營乏力的現狀,金山辦公的盈利模式正逐漸演變爲“無源之水 ”。

首先,以WPS會員服務爲例。金山辦公長期依賴會員費作爲盈利的重要支柱,然而,隨着市場上免費或低價替代品的增多,用戶對於付費會員的黏性逐漸降低。許多用戶僅在需要特定功能時才選擇短期开通會員,而不愿意承擔長期費用。還有部分用戶會在電商平台上以極低的價格購买國外辦公軟件的激活碼,這種消費模式的轉變使得金山辦公的會員收入變得不再穩定,盈利模式的可持續性受到挑战。

其次,金山辦公的廣告業務也面臨着巨大的困境。爲了增加收入,金山辦公在其產品中嵌入了大量廣告,但這種做法卻嚴重損害了用戶體驗。隨着用戶對廣告的日益反感和廣告屏蔽技術的普及,廣告的點擊率和轉化率大幅下降,廣告收入也隨之銳減。2023年前三季度,金山辦公收入32.7億元,超八成來自個人訂閱與企業付費,原來爲金山辦公貢獻過半收入的廣告,只剩不足5%。

基於此,金山辦公的廣告盈利模式在2023年12月徹底走到了盡頭, WPS 第三方商業廣告正式揮手告別。

最後,再來看金山辦公的企業級服務。盡管金山辦公一直在努力拓展政企市場,但其產品和服務在功能、性能、安全性等方面仍未能完全滿足政府和企業的需求。與此同時,競爭對手如微軟、谷歌、蘋果等不斷推出創新的企業級解決方案,進一步擠壓了金山辦公的市場空間。這使得金山辦公的企業級服務盈利模式也顯得力不從心,難以成爲公司牢固護城河。

在各方面都呈現嚴峻形勢的情況下,本土化起家的金山辦公並沒有安穩到足以“躺平”的階段,換言之,如今的金山辦公急需找到能拓寬護城河的第二增長極。

三、向AI要新增量,能撐起另一片天?

而在2023,金山辦公終於抓住了“一顆稻草”,就是前文提到的將自身打造成爲基於大語言模型的智能辦公助手WPS AI。

事實上,在Microsoft 365 Copilot重磅發布之後,金山辦公才緊隨其後於2023年4月份發布代號爲WPS AI的同類型產品,也正是受益於此,其股價在接下來的三個月裏維持高位攀升。

章慶元也曾公开直言要All in AI,並聲稱2023年上半年公司研發團隊幾乎全部投入到AI中。由此,金山辦公對AI技術方向上的重視程度可見一斑。

然而等到2023年9月5日WPS AI正式面向社會开放,產品卻並沒有得到預想裏的討論和關注,隨着股東頻頻下場減持,股價也背道而馳急轉直下,市值持續縮水。

爲什么會出現這種割裂現象?主要原因或在於以下三點:

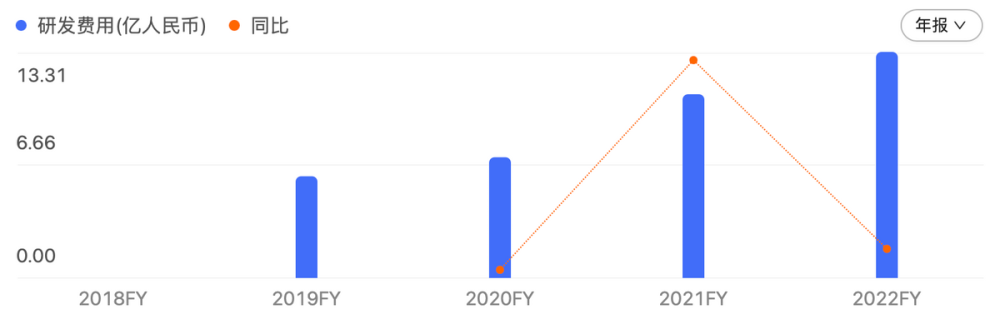

一是,深挖AI和大模型價值,燒錢是必經之路,對比同類公司每半年動輒成百上千億的研發投入,金山辦公常年扣扣嗖嗖的研發投入,顯然捉襟見肘。

數據顯示,2019年-2022年及2023年前三季度,其研發費用分別爲5.99億元、7.11億元、10.82億元、13.31億元、10.76億元。

作爲對比,微軟2023財年近2000億元的研發費用,以及其向Open AI陸續投資的上百億美元,兩者在研發投入上顯然不是一個量級。

二是,多方競爭之下,金山辦公的發展空間難免被擠壓。

不可否認,隨着ChatGPT、大模型、AI創新技術的強勢崛起,近幾年,包括飛書、釘釘、科大訊飛在內的諸多辦公科技企業紛紛加入AI革新產品大軍。

比如,2023年11月22日,飛書發布“飛書智能夥伴”等系列AI產品,用戶可通過創建一位“AI同事”的方式,實現會議要點提煉,生成文檔、表格、導圖,數據分析等功能。釘釘也於此前上线了“AI魔法棒”,適用於用戶日常的聊天AI、文檔 AI、宜搭AI等功能。

最後,也是極爲重要的一點,雖然AI和大模型在行業裏狂飆而起,備受科技企業青睞,但一個不爭的事實在於,該技術整體仍處於早期發展階段,創新技術、監管尚不成熟,也沒有一個明確的商業變現路徑。

也就是說,想要利用AI講出“好故事”到“飛入尋常百姓家”,再到真正實現最終的商業變現落地,並非一蹴而就,而是有很長的路要走,並且在這個過程中,更是需要耐心打磨。

於金山辦公而言如此,賽道上其他競爭者,亦然。

原文標題 : 業績與股價相背離,市值半年縮水800億元,金山辦公前途何方?

標題:業績與股價相背離,市值半年縮水800億元,金山辦公前途何方?

地址:https://www.utechfun.com/post/321715.html