來源 | 零壹智庫

作者 | 謝曉佳,劉睿,潘政麟

【編者按】

近日,數字金融藍皮書——《中國數字金融創新發展報告(2023)》正式對外發布,從理論研究、技術應用、業務創新、監管規範等角度對近兩年來的數字金融做了系統的梳理和研究,並對其未來發展趨勢和挑战進行了深入探討。藍皮書顯示,我國數字金融技術發展已居全球前列,底層技術以大數據、人工智能、隱私計算以及智能合約技術爲代表,整體呈現精准化、智能化、安全化、規範化的發展特點。

藍皮書由中央財經大學中國互聯網經濟研究院副院長歐陽日輝主編,零壹智庫CEO柏亮擔任聯合主編。 本文摘編自該書“新業態新模式篇”。

(原標題:元宇宙金融:實踐與風險)

2022年1月,工業和信息化部提出,“培育一批進軍元宇宙、區塊鏈、人工智能等新興領域的創新型中小企業”。2023年5月5日,北京市東城區元宇宙產業聯盟成立。2023年6月13日,上海市科學技術委員會印發《上海市“元宇宙”關鍵技術攻關行動方案(2023—2025年)》(滬科〔2023〕157號)。元宇宙正被中央部委和地方政府陸續關注。在元宇宙正變得炙手可熱的同時,元宇宙金融悄然興起,正在受到諸多機構的熱烈追捧。本文從內涵、實踐和風險維度,對元宇宙金融略作探討,力求爲大家深入了解元宇宙金融提供參考。

01 內涵

元宇宙金融與元宇宙相伴而生。本文基於元宇宙的內涵明確元宇宙金融的內涵。元宇宙(Metaverse)是人類運用數字技術構建的,由現實世界映射或超越現實世界,可與現實世界交互的虛擬世界,具備新型社會體系的數字生活空間。

元宇宙一詞最早來源於1992年美國作家尼爾·斯蒂芬金山的科幻小說《雪崩》,在書中元宇宙是一個平行於現實世界、始終在线的虛擬世界。隨着信息技術的不斷革新,元宇宙逐漸進入實踐探索階段。2021年3月10日,美國公司Roblox首次將元宇宙寫進其招股書。同年,Facebook宣布更名爲Meta。隨後,微軟、谷歌、NVIDIA等美國企業先後宣布布局元宇宙。

元宇宙金融是元宇宙中的金融體系,試圖以去中心化思想和分布式账本技術(如區塊鏈)爲基石,以支付爲起點,逐漸發展到借貸、交易等各細分金融活動領域,進而向資產確權、社會組織等維度拓展,爲去中心化框架下的元宇宙經濟活動提供支持(李亞達等,2022)。隨着實踐的不斷探索,元宇宙金融的內涵仍在不斷擴大。業界亦將橫跨元宇宙和現實世界的金融活動納入元宇宙金融的內涵之中。2021年开始,江蘇銀行、南京銀行、百信銀行等中國的商業銀行开始進軍“元宇宙”,發行了數字藏品並推出虛擬數字人。

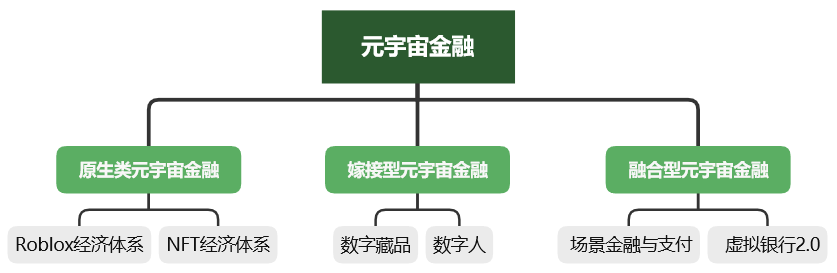

02 三類實踐

當前業界探索的元宇宙金融,大體可分爲三大類,每一類都有其代表性的實踐運用(圖1)。下面,本文對這幾類元宇宙金融略作介紹。

圖1 :元宇宙金融分類

(一)原生類元宇宙金融

原生類元宇宙金融是指基於元宇宙經濟體系產生的金融活動。其重要特徵是利用代幣或虛擬平台進行交易。總體可分爲兩類,一類是在虛擬空間構建的金融生態體系,其代表是Roblox經濟體系。另一類是基於區塊鏈非同質化代幣衍生的金融體系,其代表是NFT市場。

1. 基於Roblox經濟體系的元宇宙金融

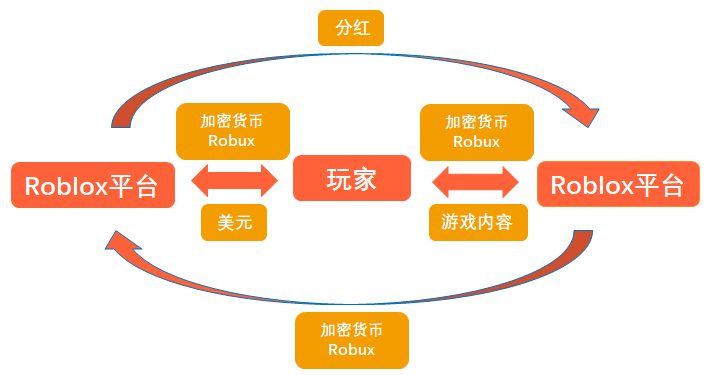

Roblox成立於2004年,是全球最大的遊戲UGC(用戶生成內容)平台及互動社區,Roblox的服務包括客戶端、創作平台及雲架構三大組件。基於Roblox的服務衍生出了Roblox經濟體系。Roblox經濟體系由玩家、开發者、Roblox平台三方組成。

其中,玩家與开發者並無明顯界限,用戶可以既是玩家,玩別人开發的遊戲;也可以是創作者,在社區中开發自己的遊戲給別人玩。Roblox平台不從事制作遊戲業務,僅提供工具和平台供开發者自由地創作沉浸式3D遊戲。對於玩家和开發者而言,Roblox既是遊戲平台也是創作平台;對於Roblox公司而言,其客戶既是玩家也是內容开發者。各方之間的交易依托以加密貨幣Robux爲基礎的經濟體系,這也是Roblox商業模式的核心。玩家和开發者用加密貨幣與Roblox平台或第三方進行交易。

玩家通過兌換Robux來訂閱Roblox會員、購买遊戲、遊戲內購、在Avatar購买人物形象等。开發者通過遊戲出售、遊戲用戶時長積累和遊戲內虛擬道具售賣等獲得加密貨幣Robux,達到一定收入門檻後可兌換爲現實貨幣。Roblox平台在各個交易環節抽成,並用加密貨幣Robux標價售賣廣告位、提供开發工具等向开發者出售。2013年Roblox徹底开放平台,並發布开發者交換計劃,允許开發者將他們從遊戲中賺取的Robux兌換成現實貨幣。

同時,Roblox平台還給予創作者權限,可以自己定價、設計商業模式,還可以自己投放廣告和商業合作,甚至可以自己組建工作室。元宇宙金融主要在平台交易、內容开發等環節發揮作用,Roblox公司的客戶間、Roblox公司的客戶與平台間的交易均屬於元宇宙金融範疇。Roblox平台提供給开發者長期穩定的收益渠道,借此保證遊戲內容的不斷更新。從Roblox經濟體系模型來看,只要有着不間斷的遊戲內容,良性循環就容易搭建,平台也能持續從中獲益。

圖2 :Roblox經濟各方利益關系

來源:01元宇宙根據Roblox財報整理

2.基於 NFT 經濟體系的元宇宙金融

NFT,英文全稱爲Non-Fungible Token,中文通常譯爲非同質化通證(貨幣)。NFT是存儲在區塊鏈上的數據單元,其將實體物品或者數字文件上鏈並鑄造成代幣。依托區塊鏈可溯源和不可篡改的特性,其能夠爲底層資產提供有效驗證。與Roblox經濟體系類似,NFT經濟體系中也存在着大量經濟交易活動,但是交易內容有所不同。

NTF市場主要以各類NFT代幣作爲流通媒介。目前,元宇宙新經濟中普遍流行的交易方式是遵從NFT規則。2021年是NFT瘋狂增長的一年,大量資金湧入NFT發行平台,參與者包括各類藝術家、NBA、奢侈品公司、科技巨頭、VISA。各大巨頭入局的同時,NFT也开始“向下兼容”,參與發行和交易的門檻逐漸降低。其中,最典型的是OpenSea,一個支持普通用戶創作數字藝術品的平台。

目前,OpenSea已一躍成爲目前全球最大的NFT發行和交易市場。NFT市場存在交易流動性差、使用價值低、市場估值不准確等問題,而DeFi(去中心化金融—元宇宙金融的核心)可很好地解決這些問題,“DeFi+NFT”應運而生。“DeFi+NFT”模式主要是通過質押或抵押NFT以實現借貸,或者將NFT碎片化爲易於流通的ERC-20代幣。這些措施使NFT更具金融屬性,進而提高NFT的流動性。“DeFi+NFT”日漸發展成爲基於NFT經濟體系的元宇宙金融。

(二)嫁接型元宇宙金融

嫁接型應用是指現實生活中的服務或產品與元宇宙相嫁接而伴生的金融活動。目前體系比較成熟的是數字藏品與數字人應用。

1.數字藏品

數字藏品是NFT在我國的本土化發展,由數字藝術品與NFT構成,其中數字藝術品是數字藏品的價值基礎,NFT則爲數字藏品提供資產性、流動性等應用。具體而言,通過拍照、掃描、3D建模等手段,人們將實物資產的關鍵描述信息數字化並存儲於NFT的區塊鏈(劉飛虎和馬其家,2023)1,然後在NFT中進行流轉。與國外NFT相比,數字藏品更加強調收藏功能,金融屬性較弱,不能用於二級市場交易,只能使用人民幣購买。

因此,我國的數字藏品是憑證而非通證。人民網輿情數據中心《國內數字藏品發展與規範建設研究報告》指出,數字藏品是指使用區塊鏈技術,對應特定的作品、藝術品生成的唯一數字憑證。數字藏品能夠有效幫助創作者獲利,豐富擴展了資產的表現形式,也擴大了元宇宙中的資產規模與表現形式。隨着元宇宙金融的發展,未來數字藏品的金融屬性有望進一步釋放,可以用於抵押、融資等。目前國內數字藏品市場發展地如火如荼。

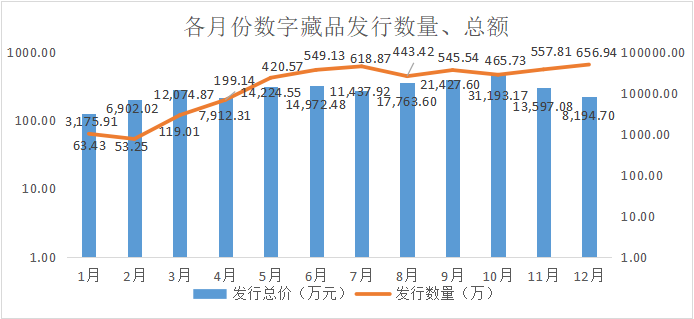

01區塊鏈、ForeChain搜集了自2022年1月至2022年12月,來自57家數字藏品平台發行的約42773款數字藏品。從2022年全年情況來看,藏品發行數量呈現逐步上升的趨勢,發行數字藏品達4692.84萬件數字藏品,發行總額達16.29億元人民幣。從單月看,藏品發行數量在12月份達到最大,共發行656.94萬件數字藏品;而發行總額上則是在10月份最高,達31193.17萬元。

圖3 :2022年各月份數字藏品發行數量、總額

來源:01元宇宙、ForeChain

據不完全統計,2021-2022年內國內至少有10家銀行入局數字藏品,包括工商銀行、農業銀行、中國銀行、郵儲銀行、北京銀行、南京銀行、光大銀行、華夏銀行、西安銀行等。

表1 :部分銀行推出的數字藏品

來源:01元宇宙根據公开資料進行整理

2.數字人嫁接應用

數字人是指在計算上模擬出一個類似真人的虛擬人形象。根據《2020年虛擬數字人發展白皮書》,虛擬數字人具備三大特徵:一是擁有人的外觀及性格特徵;二是擁有通過語言、標籤後肢體動作表達的能力;三是擁有識別外界環境、與人交流互動的能力。虛擬數字人是元宇宙的重要組成部分,也是在金融領域應用較爲廣泛的“元宇宙組件”。

按照應用場景,虛擬數字人大致能夠分爲兩類:一類是身份型虛擬數字人,如虛擬化身和虛擬偶像,這類數字人擁有獨立身份,被賦予具有個性的人格特徵;另一類是服務型虛擬數字人,主要替代現實中的真人進行生產和服務活動。人們可以化身數字人進入元宇宙提供給我們的虛擬世界當中,並進行社交、工作以及參與商業活動等。據艾媒數據,2020年中國虛擬偶像核心市場規模爲34.6億元,帶動的市場規模爲645.6億元。數字人誕生後,諸多行業逐漸推出各各具特色的數字人。

金融數字人的浪潮由浦發銀行开啓。2019年11月,浦發銀行推出“小浦”在網點輪崗服務客戶。而後百信銀行、寧波銀行上海分行、平安銀行等紛紛推出金融數字人。金融領域的數字人偏重於功能型,目前主要從事一些簡單重復性的服務,如風險提示、催收等;部分金融機構的數字人還會提供投資顧問、保險代理、經紀等服務,幫助金融機構獲取客戶以及銷售金融產品。

表2:部分銀行推出的數字人

來源:01元宇宙根據公开資料進行整理

(三)融合型元宇宙金融

融合型元宇宙金融實踐應用是指元宇宙金融充當虛擬世界與現實世界聯系的紐帶,實現兩個世界資產、交易等的自由切換,主要代表是場景金融與支付、虛擬銀行2.0。

1.場景金融與支付

麥肯錫研究報告《元宇宙中的價值創造–虛擬世界的真生意》披露,消費者在三個場景愿意使用元宇宙產品:購物、參加虛擬社交活動或玩社交遊戲、使用VR設備進行鍛煉。這些場景均需要支付,基於這些場景的支付活動等金融活動可理解爲元宇宙支付與場景金融。總體而言,元宇宙在技術應用上的突破爲支付和場景金融帶來新的發展機會與市場需求,將場景金融虛擬空間與現實空間連接並實現自由切換,爲虛擬場景中的客戶提供現實場景下的金融服務,可全面提升客戶場景體驗的質量。

立足於用戶的消費習慣與偏好,可开發針對性強、個性化突出的金融產品。因此,元宇宙還爲場景金融开發個性化金融產品與支付方式提供了新的思路和環境。在場景金融和支付方面,Visa和Mastercard已有布局。Visa於2022年10月向美國專利商標局提交了關於數字錢包、NFT和元宇宙的兩項商標申請,同時表示正持續測試在以太坊上的USDC結算和支付。

Mastercard在2023年1月與幣安達成合作,將在巴西推出預付加密貨幣卡,允許所有持有有效國民身分證的巴西新用戶和現有幣安用戶,使用比特幣、幣安幣(BNB)等加密貨幣購买物品和支付帳單。受政策限制,國內機構在元宇宙支付方面尚未提前布局,但在VR場景支付方面做了一些探索。2016年,支付寶推出VR Pay,用戶可以在移動VR平台或VR APP中購买商品。

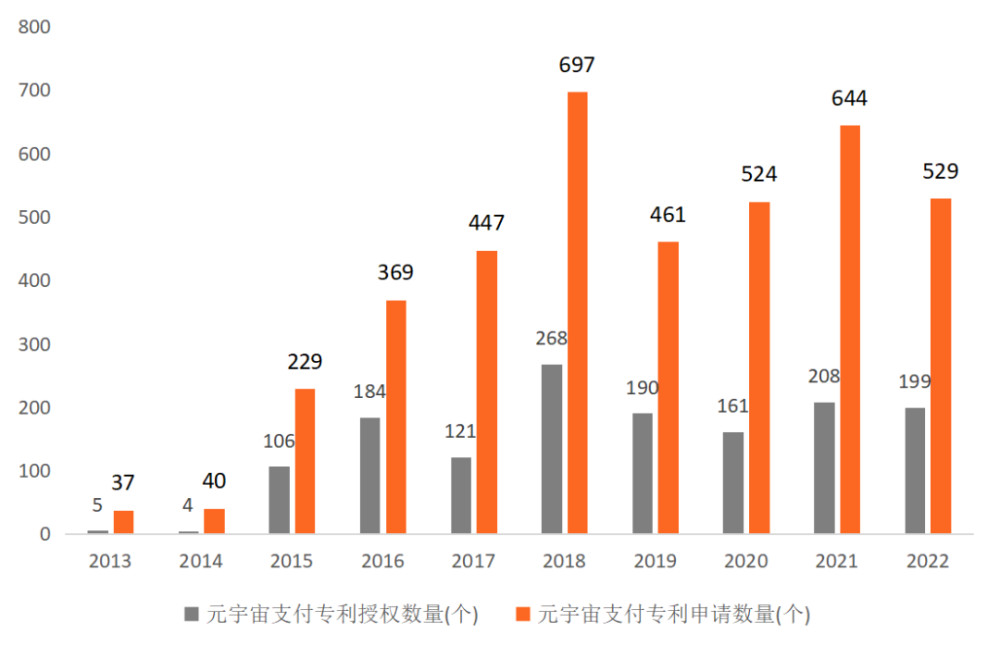

同年,小米VR平台正式上线。國內商業銀行也在使用VR技術來改善服務質量。2016年,中國工商銀行、中國銀行、中國建設銀行、華夏銀行等都开設提供VR設備爲客戶帶來全新的沉浸式體驗。總體而言,元宇宙中的支付比較復雜,我國企業以及金融機構正在積極探索創新之中。學界通常用專利數量表徵創新活動。本文從智慧芽採集了元宇宙支付專利是申請和授權數量。結果顯示, 2013年以來,有關元宇宙支付的專利申請與授權數量呈逐年迅速上升趨勢。

這些專利旨在探索元宇宙中的支付創新。以2021年12月被公开的小米申請的“虛擬現實環境下的移動支付方法及裝置”專利授權爲例,該專利能夠支持用戶在虛擬現實環境中完成支付。另外,2022年12月,中國專利部門公开了中國銀行申請的“元宇宙環境下的移動支付方法及裝置”專利。該專利旨在保障元宇宙環境下的移動支付安全。

圖4 :2013-2022年全國元宇宙支付專利申請與授權數量

來源:智慧芽、01元宇宙

2.虛擬銀行2.0

香港金融管理局於2000年推出了《虛擬銀行的認可》,將虛擬銀行界定爲透過互聯網或其他形式的電子渠道而非實體分行提供零售銀行服務的銀行。虛擬銀行可以被歸結爲三類:一是由傳統金融機構开設的直銷型虛擬銀行;二是背靠科技巨頭生態和流量優勢的互聯網型虛擬銀行;三是仍在摸索中的創業型虛擬銀行。基於元宇宙中的虛擬經濟系統建立的虛擬銀行,是虛擬銀行的最新發展——虛擬銀行2.0。

傳統虛擬銀行的經營業務主要集中於零售方面,而虛擬銀行2.0不僅在虛擬世界中提供與現實銀行相似的全方位金融服務,還可以打破時空束縛,爲用戶提供“無處不在”的個性化金融服務。此外。虛擬銀行2.0是元宇宙與現實世界經濟往來的重要紐帶,可以通過場景嵌入、數據驅動、智能聯動等與线下母行實現微秒級加密傳輸,實現跨次元即時認證。

2021年6月,韓國國國民銀行在元宇宙平台創建了虛擬城鎮,並上线金融商務中心,用戶可以以數字身份咨詢銀行業務。同年11月,韓國國民銀行與VR內容开發商Sharebox合作構建虛擬分行,該虛擬銀行由入口、貴賓休息室和大廳組成,大廳支持客戶訪問個性化的財務信息,或者進行簡單的財務交易;貴賓休息室則可以讓客戶通過咨詢,體驗投資傾向分析和投資組合設計。

在國內,百度打造了沉浸式虛擬空間——希壤。2021年12月,工商銀行河北雄安分行宣布入駐希壤,在希壤裏打造虛擬分行。該虛擬分行能夠爲客戶提供沉浸式體驗、智能化服務、开展數字化營銷以及推出定制化產品。據銀行科技研究社不完全統計,目前打造了自己的元宇宙銀行/虛擬營業廳的國內銀行包括了工商銀行、中國銀行、建設銀行和南京銀行。

表3 :部分元宇宙虛擬分行

來源:銀行科技研究社,01元宇宙

03 三個風險

從三大實踐看,元宇宙金融確實給消費者帶來的便利,提升了消費者體驗,增加了消費者福利。任何事物都具有兩面性,爲推動元宇宙金融持續健康發展,我們不得不關注其風險。在此,本文對元宇宙金融的風險略作分析。

(一)數據安全風險

數據安全風險是指用戶在元宇宙金融體系進行交易或使用相關服務時,由於相關法律、技術等原因,敏感數據可能被泄露。數據被泄露的原因主要有兩種:一是平台或機構爲牟利將用戶數據賣給第三方,二是平台受黑客攻擊導致數據泄露。元宇宙作一個爲能夠帶給用戶沉浸式體驗的平行空間,用戶在其中的一舉一動都會被數據記錄,一些敏感信息如指紋、人臉、虹膜等生物識別信息,一旦泄露後果將會造成嚴重後果。

不僅用戶可能遭受心理迫害或財產損失,元宇宙金融系統也會面臨着失信於人的風險,導致信用缺失,無法實現可持續發展。因此,如何保障用戶的信息與數據安全成爲重中之重。爲防止這類風險,元宇宙中的平台或機構有必要將數據安全與隱私保護融入管理制度中,並在業務开展時如實踐行。監管部門可能需要加快元宇宙金融的行業監管,完善新形態下的技術監測手段,保證元宇宙世界的安全健康運行,保障用戶在虛擬世界的身心安全以及隱私安全。除此之外,相關部門還可嚴格把控元宇宙中的內容審核,遏制有害違法信息的傳播與擴散。

(二)泡沫風險

泡沫風險主要指元宇宙中虛擬商品在連續交易的過程中價格急劇膨脹,遠遠超過了其實際代表的價值,當虛擬商品的價格上升至某個“閾值”時,其價格極有可能會發生暴跌,造成元宇宙金融系統的震蕩。其產生的主要原因是元宇宙中各類虛擬商品的交易價格並未遵循價格規律,在平台的哄擡以及購买者的預期過於樂觀情況下,平台虛擬商品的市場價格往往偏離了其所底層價值,在投資者的“追漲殺跌”下,平台虛擬商品的價格浮動進一步增大,泡沫風險便由此產生。

當前,在元宇宙中以虛擬貨幣爲交易媒介的虛擬經濟活動,相關投資風險完全由投資者個人承擔。沒有收益保證,平台虛擬商品的價格很大程度上取決於投資者的預期。當投資者看好平台虛擬商品未來走勢時,便會高價买入,推動價格進一步上升;然而,當預期變差,沒有其他投資者愿意爲平台虛擬商品支付更高的價格時,平台虛擬商品的價格可能迅速下跌,泡沫可能隨時破裂。

元宇宙並非一個完全與現實脫離的虛擬世界,而是通過數字孿生等數字技術建立了一個與現實高度相似的虛擬世界,用戶在這個世界中的行爲影響會外溢到現實世界,現實中的商品都有着與其具備相同屬性的虛擬商品,因此虛擬商品同樣遵循價格規律,其價格應該對標現實商品的價格。平台可按照此邏輯合理控制元宇宙物價以防出現泡沫危機。

(三)合規風險

合規風險是指元宇宙金融相關行爲不符合不完全符合法律規定,從而可能使相關人員遭受損失的現象。合規風險主要在於元宇宙金融的部分行爲與現行法律規定不兼容或不完全兼任。例如,元宇宙金融體系中,交易者身份與資金的合法性難以得到驗證,加密資產是否存在代碼漏洞難以保證。此外,元宇宙金融體系中還可能存在高槓杆、抵押品不足、無反洗錢機制、無用戶身份識別、交易匿名與市場操縱等現象。

這可能助長洗錢、恐怖融資及網絡敲詐等犯罪。針對各類合規風險,有關部門可能需要加大有效監管力度,明確元宇宙金融技術底層—區塊鏈的“權力架構”,確定可監管的重要對象,尤其是各類加密資產交易所。在去中心化交易未建立規範的約束與監管體制前,可鼓勵受監督的中心化交易吸引大部分投資,降低合規風險。此外,參與交易的個體或機構,有必要提高自身風險識別與防範意識,盡量避免合規風險發生。

04 展望

綜上,元宇宙金融正在快速發展,已衍生出了三大類六小類具體模式。同時,元宇宙金融也存在着不少風險。我們要肯定各類元宇宙金融的積極意義,同時需正視發展初期可能引發的各類風險,並尋求規避方法。未來,隨着元宇宙中機構與用戶的不斷入駐,虛擬世界的經濟體系將會變得愈發復雜,在不同元宇宙間或元宇宙與現實世界間的經濟活動將日漸頻繁。

這將爲元宇宙金融提供更大的發展空間。元宇宙金融也可能呈現如下發展趨勢。第一,諸多支付機構搶灘元宇宙支付。經過多年發展與激烈競爭後,我國的非銀行支付機構已減少至201家。諸多支付機構被淘汰,一個重要原因在於微信和支付寶搶佔主要的线下和线上的支付場景。元宇宙爲支付機構提供了一個全新的支付場景,且諸多支付機構尚處於同一起跑线上。爲生存與發展,諸多支付機構可能搶灘元宇宙支付,爭奪新的支付場景。

第二,傳統金融機構將深度介入元宇宙金融。與支付機構相比,銀行、證券和保險等傳統金融機構具有牌照優勢:一方面牌照無需定期續展,另一方面可开展的金融業務較多。在中央部委和地方政府持續推動元宇宙發展的情況下,元宇宙經濟體系中的金融需求將日漸增加。傳統金融機構可能憑借其牌照優勢,深度介入元宇宙金融,开發出更加豐富的元宇宙金融產品。第三,元宇宙金融可能全面納入監管沙盒管控。

對於新生事物,我國金融監管部門始終保持着“適度包容”的監管態度。不管是最早的支付寶還是後續互聯網金融,金融監管部門均秉承這一監管態度。但因信息不對稱等諸多原因,互聯網金融最終被迫整治。監管沙盒可提高監管信息對稱性,能較好地平衡金融創新與風險。在金融監管部門逐步推動監管沙盒的背景下,元宇宙金融可能被全面納入監管沙盒進行風險管控,力求促進元宇宙金融創新的同時,管控元宇宙金融風險。

參考資料

1.劉嘉錚《元宇宙貨幣系統的風險分析與法律對策》

2.邊鵬,伍春昀《我國元宇宙產業政策的金融抑制與緩解》

3.張禕寧,鄧建鵬《元宇宙金融的風險與監管應對》

4.龔濤.《去中心化元宇宙的法治困境與出路》

5.邱峰.《聚焦虛擬銀行:探索實踐及啓示與建議》

6.趙志宏:《元宇宙銀行(Meta Bank)——虛擬銀行2.0》

7.韓永輝,劉洋.《元宇宙經濟的層次架構、運轉規律與治理方向》

8.01元宇宙《元宇宙+金融:典型案例和發展路徑》

9.01元宇宙《元宇宙場景應用探索報告2022》

10.銀行科技研究社《銀行探索元宇宙主要集中於三個方向,未來道阻且長》

11.01元宇宙《元宇宙應用場景探索報告2022》

12.ForeChain《元宇宙第一股Roblox的歷程、模式與未來》

13.零壹財經《國內 2000+家數字藏品平台大全》

14.證券時報《平台亂象多 定價看心情?警惕數字藏品交易風險》

15.新浪財經《數字藏品“破圈” 銀行業數字化轉型提速》

16.金融時報《在有效監管下發展銀行元宇宙業務的研究與探討》

原文標題 : 元宇宙金融實踐,已經走出那么遠

標題:元宇宙金融實踐,已經走出那么遠

地址:https://www.utechfun.com/post/309358.html