隨着蔚來汽車最後一個發布業績報告,蔚來、小鵬和理想(簡稱:蔚小理)三家造車新勢力第三季度財報全部出爐。

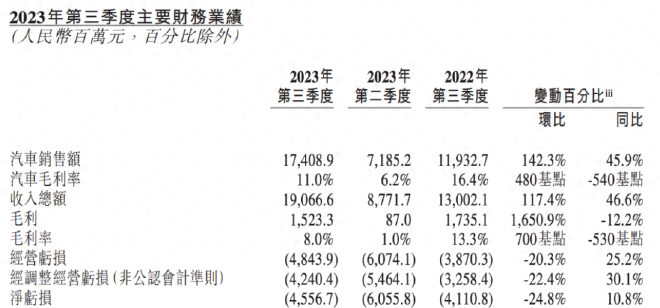

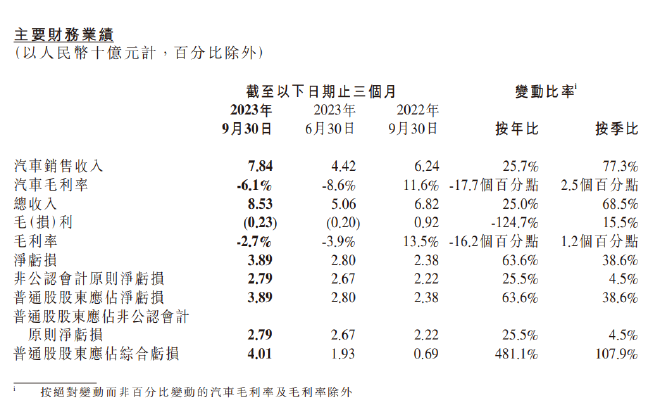

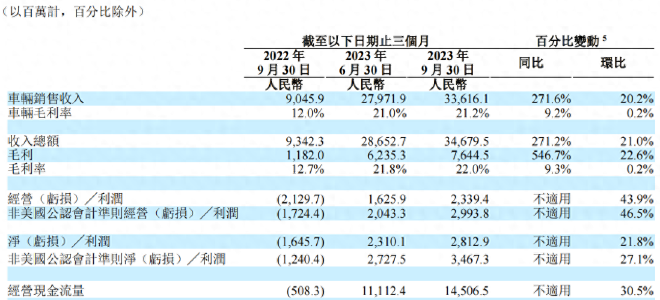

財報數據顯示,蔚來汽車第三季度營收爲190.67億元,同比增長46.65%,環比增長117.4%;小鵬汽車營收85.3億元,同比增長25.0%,環比增長68.5%;理想汽車營收346.8億元,同比增長271.2%,環比增長21.0%。

利潤方面,蔚來第三季度淨虧損爲45.57億元,同比增長10.8%,環比下降24.8%;小鵬汽車淨虧損爲38.9億元,同比擴大63.6%,環比增加38.6%;理想汽車實現淨利潤28.1億元,環比增加21.8%,四個季度連續盈利。

毛利率方面,第三季度蔚來汽車的毛利率爲11.0%,環比提升4.8%,同比下降5.4%;小鵬的汽車毛利率跌至-6.1%,同比下滑17.7個百分點;理想的汽車毛利率爲21.1%,比去年同期提升超9個百分點,超過了特斯拉的17.9%,接近比亞迪的22.1%。

對比來看,蔚小理已不再是此前齊頭並進的局面,已經出現了明顯的分化,而這一現象從第二季度就已經顯現。其中,理想汽車營收、淨利潤、毛利率都創新高,蔚來業績壓力較大,小鵬次之。

當然,財務數據表現與銷量也有很大關系。蔚來汽車第三季度交付新車55432輛,環比增長135.7%,同比增長75.4%;小鵬汽車三季度總交付量爲40008輛,環比增長72.4%;理想汽車三季度交付量達到105108輛,同比增長296.3%。

盡管理想汽車表現不錯,但也並非高枕無憂。隨着銷量的攀升,理想汽車的產能已經成爲最大的挑战,而純電賽道是否有進一步增長優勢也是未知數;最近蔚來和小鵬都开展了多項降本增效舉措,以盡快走出低谷。接下來,蔚小理的挑战會以不同形式呈現。

蔚來:堅持價格穩定,不斷擴大朋友圈

從蔚來汽車第三季度財報來看,盡管其虧損環比收窄,但仍然處於業績低迷期。不過,相比眼下的虧損,蔚來更讓人關注的是,近期內部收縮調整、外部合作消息不斷等。

在第三季度財報電話會議上,蔚來汽車董事長李斌回應了換電合作、代工、裁員等話題。他表示,“我們近期梳理和調整了公司的關鍵目標、優先事項、行動計劃,專注於高效執行和體系提升,未來將繼續專注於推進核心技術,开發關鍵產品,以及增強銷售和服務能力。”

從財報基本面上,蔚來的業績情況似乎沒有外界猜測那樣糟,毛利率和現金流情況好轉讓蔚來度過了有驚無險的第三季度。

與小鵬、理想的產品策略和經營理念不同,蔚來一直認爲,高端市場需要有適當的多樣性。因此在蔚小理中,蔚來車型最多,包含三款SUV、三款轎車、兩款轎跑SUV;小鵬汽車則有六款;而理想汽車目前只有L7、L8、L9三款車型。

多產品战略給蔚來汽車的成本控制和盈利能力上帶來了不小的挑战,今年4-5月產品換代期間,蔚來汽車銷量環比近乎腰斬,主銷車型只有蔚來ET5和ES7,這也導致了蔚來汽車在第二季度遭遇了陣痛,營收下滑明顯。

不過,自從蔚來汽車的全部產品切換到NT2.0平台後,覆蓋了BBA 80%主銷車型所在的細分市場,且在產品力上呈現碾壓性的優勢,整體進入產品线較強的周期,同時避免兩代車型同時銷售的問題。

從三季度的銷量來看,蔚來汽車也取得了初步成功,7月,蔚來首次月交付超過2萬輛,同比大增104%,環比大增91%;8月,蔚來交付1.93萬輛,同比大增81%;9月,蔚來交付新車1.56萬輛,同比增長43.8%。

在三季度財報電話會上,李斌表示,目前蔚來有超過5700人的銷售顧問,超過3000人是近期入職,會接受一個月培訓後再上崗,形成战鬥力需要一點時間。

由此可見,蔚來再一次傳遞的最重要信號便是全力提升銷售勢能,這也被業界解讀爲蔚來業績突破的關鍵動力之一。

對於第四季度的展望,蔚來汽車給出的新車交付指引爲4.7-4.9萬輛,結合10月和11月兩個月交付的3.2萬輛來看,12月銷量在1.5-1.7萬輛之間,綜合來看壓力不大。

關於仍然持續的價格战,李斌表示,蔚來不會用降低毛利率、降價的方式去換取銷量的提升,NIO品牌還會堅持價格穩定,持續提升毛利率,並通過提升銷售能力和改善效率來增加銷量。另外他預測稱,今年四季度,蔚來的整車毛利率將達到15%。

從產品上來看,蔚來汽車目前已經完成了二代平台所有車型切換,明年也不會發布全新車型,只是年度產品改款,也就是說蔚來將會以現有的產品與其他汽車品牌競爭。

不過,李斌在本次財報會上還透露了兩大產品動態,一是在12月23日舉辦的NIO Day 上發布一輛全新的旗艦新車;另一個是子品牌阿爾卑斯的首車研發進展。

他透露,阿爾卑斯品牌的第一款車近期已完成了VP試制,也就是整車系統功能調試階段,是史上VP階段狀態最好的車型。

同時,李斌還提到阿爾卑斯品牌和NIO品牌在部分服務上會共享,比如服務中心、換電網絡等,但是銷售方面會分开,阿爾卑斯品牌會建設獨立門店。

另外,最近蔚來也在擴大換電“朋友圈”,在11月21日和11月29日分別宣布與長安、吉利控股集團在換電業務上達成合作,共同推進換電業務運營和車型研發。在業內人士看來,這是蔚來改善換電業務表現的重要嘗試。

同時,在11月5日晚間的電話會議上,蔚來方面表示其將把大衆市場品牌的電池包、換電站开放給合夥夥伴。“目前充電樁業務基本已經盈虧平衡,也有投資者對NIO Power獨立融資感興趣,不排除NIO Power獨立融資。”蔚來方面稱。

除了开拓換電業務合作,蔚來也开始嘗試降低企業經營成本。李斌表示,蔚來汽車將對三年不盈利、或對毛利提升沒貢獻的項目進行調整,比如電池自制,電芯和電池包的研發還會繼續,但會委托別人來生產,以此來降本。

值得關注的是,蔚來還在財報中確認了收購相關江淮汽車工廠的消息。“如果車輛完全由蔚來自己制造,成本會下降10%,這個數字如果反應在盈利上,對蔚來而言是一個好消息。”李斌在財報電話會上說明了此舉的意義。

對於當下的蔚來而言,如何提升銷量尤爲關鍵,目前問界、小鵬等交付量已經反超蔚來,理想月交付更是突破了4萬輛,蔚來的銷售壓力還是很大的。

小鵬:調整產品結構,降本增效是關鍵

相比蔚來和理想汽車,小鵬汽車目前面臨的壓力會更大一些。財報顯示,小鵬汽車三季度淨虧損38.9億元,較去年同期增加15.1億元。不好的是仍在虧損,好的是虧損幅度收窄。

對此小鵬方面解釋稱,根據三季度財報,因公允價值變動計入9.7億元人民幣“非現金虧損”,原因在於小鵬股價上漲,大衆股權投資的股份價值相應增加。根據公認會計准則,需將該變動的公允價值計入小鵬汽車財報損益,該部分“非現金虧損”與企業實際經營狀況無關。

另外,與理想和蔚來相比,小鵬汽車的毛利率表現不及預期,持續下滑的毛利率也讓市場擔憂,在改善毛利率上,小鵬還得繼續努力。

財報數據顯示,小鵬汽車第三季度毛利率爲-2.7%,較上年同期下降16.2個百分點,汽車毛利率-6.1%,相比去年同期的11.6%要差不少。由於20萬元級別新能源汽車市場今年的價格战尤爲激烈,小鵬汽車毛利率轉正難度更大。

事實上,由於毛利率爲負,小鵬汽車銷量高,虧得就越多。因此,三季度小鵬虧損幅度進一步擴大,淨虧損38.9億元,剔除大衆股權投資小鵬後股價上漲帶來的公允價值變動,業務層面帶來的虧損爲27.9億元,和上個季度基本持平。

當下,小鵬汽車正處於調整期,自從今年以來,無論是在組織架構還是產品研發上,小鵬汽車都做了很多變革。

“得益於今年對战略、組織、管理團隊以及產品技術規劃的升級舉措,小鵬汽車三季度業績超預期,進入初步正循環,到明年第四季度進入高速發展的大正循環。”小鵬汽車董事長何小鵬在財報電話會上表示。

目前來看,小鵬內部降本行動還是比較有效果的,第一個降本對象就是讓R&D研發費用更具效率。這一點要歸功於小鵬和大衆的合作,小鵬也在加速供應鏈的“全流程降本”,包括設計、研發、制造、營銷等各個階段。

當下,小鵬的降本行動仍在繼續,隨着交付量的進一步提升和渠道改革的深入,何小鵬預計小鵬汽車毛利率將在今年第四季度轉正,他表示,“這也是我們走向長期規模盈利的起點”。

此外,何小鵬還表示,“銷售渠道在總裁王鳳英的帶領下,正在進行一場脫胎換骨的變革,我相信會使整個體系更加高效靈活,渠道有更快的擴張速度,並面向更多三四线城市。”

對此,何小鵬判斷,渠道的升級和擴展,會成爲小鵬2024年及以後銷量增長的重要推動力之一。同時,降本措施在大幅提升產品競爭力的同時,會使小鵬汽車的毛利率得到顯著改善。

此前小鵬汽車在研發上最爲激進,直接對標特斯拉,試圖將智能駕駛打造成企業標籤,不過今年以來,小鵬在研發上的投入有所放緩,Q3研發費用投入13.1億元,基本保持穩定的狀態。

值得關注的是,小鵬汽車三季度營收環比增長,主要得益於全產品矩陣交付量的提升,其中以G6爲主力車型,自上市以來,小鵬G6(配置|詢價)持續熱銷,帶動了全系車型的銷量增長。

另外在技術方面,小鵬汽車持續加大投入,扶搖架構、XNGP和XOS等技術的趨向成熟和深入落地,小鵬X9作爲扶搖架構下的首款旗艦車型,智能化表現十分優秀。

其中,在此次電話會議上何小鵬再次強調:當前,小鵬XNGP系統已在全國範圍內具備支持城市智駕的技術能力,11月底將增加到25城、12月底再开到50城。

此外預計到2024年,小鵬將整合多個不同體系的全棧自研能力,將下一代的電子電氣架構、統一的智能駕駛域、人機共駕的智能輔助體系,以及智能語音、智能座艙能力和全新的大語言模型能力、下一代智能底盤等進行統籌整合,屆時可以快速實現部署不同車型能力。

不僅如此,小鵬汽車方面表示,小鵬X9是目前產品組合中毛利率最高的產品,有望推動盈利狀況改善。同時得益於公司持續降本、以及小鵬X9和2.0平台新品的到來,預計2024年的毛利率將比2023年有顯著提高。

基於積極的銷量預期,小鵬汽車上調Q4業績指引,預期交付量達5.95-6.35萬輛,同比增長約168.0%至186.0%,預期總營收達127-136億元,同比增長約147.1%至164.6%。

進入四季度,小鵬的开局還算不錯,10月單月銷量破了2萬輛,創下歷史新高;11月新車達到20041輛,連續兩個月月交付突破2萬大關,同比增長245%,再創單月交付新高。

對於小鵬汽車來說,目前還是在主打“智能化+性價比”這張牌。在過去的一年裏,小鵬汽車進行了深入的產品技術架構與組織變革,使得小鵬汽車步入了良性循環的道路,隨着小鵬X9的推出和智能駕駛技術的逐步落地,小鵬汽車加速邁向新的銷量台階。

理想:挑战月銷5萬,產能也要跟得上

自從2022年第四季度首次實現盈利以來,這已經是理想汽車連續第四個季度實現盈利,也是所有造車新勢力中率先實現盈利的車企。

基於三季度的良好業績表現,理想汽車預計四季度交付量達到12.5-12.8萬輛,同比增長169.9%至176.3%,營收總額爲384.6億元至393.8億元,同比增長117.9%至123.1%。

如今,理想汽車在10月交付新車已首超4萬輛,11月份交付新車4.1萬輛,截至2023年11月30日,理想汽車全年累計交付32.57萬輛,提前完成2023年30萬輛年度目標,而接下來的12月還要挑战月交付5萬輛目標。

在研發方面理想也舍得投入,其第三季度的研發費用爲28.2億元,同比增長56.1%。理想汽車表示,研發費用的增長主要事故由於僱員數量增加導致僱員薪酬的增加,以及用於支持公司不斷擴展的產品組合及技術的开支增加。

此外,理想汽車的城市NOA研發進展順利,據悉到今年年底,將會向全量用戶推送AD Max 3.0正式版本,爲車主提供全場景的NOA能力。到明年上半年,AD Pro 3.0的正式版本也將推送給用戶。

目前來看,盡管今年第三季度理想汽車在營收、交付量、毛利率等多方面已實現領先,但隨着產品銷量的快速增長,理想已逐漸接近產能天花板,其在純電賽道的布局對其能否保持進一步增長至關重要。

理想汽車CEO李想此前在社交媒體上表示,“本季度(第三季度)產能是(理想汽車)唯一的瓶頸,且在本季度無解。”而在更早之前,李想已經對外透露了這個信號:生產多少、交付多少,8000輛/周的產能瓶頸持續。

此前理想汽車總裁兼總工程師馬東輝也表示,目前,主要的瓶頸在零部件的供應環節,這主要是因爲生產需求相比年初制定的目標有所提升。雖然已經制定了提升產能的策略和規劃,零部件產线也還在調試和驗證當中,但要釋放出新的產能還需要一段時間。

在三季度業績電話會上,李想表示,今年10月,理想汽車常州制造基地完成產能升級,爲四季度進一步的生產爬坡做好准備。

另外,在供應鏈管理方面,理想通過優化管理策略、升級管理流程,加強與供應商的高效協同,不斷打破零部件供應瓶頸。

除了產能,對於理想而言,壓力還來自純電賽道上的未知挑战。理想汽車旗下首款純電車型MEGA明年2月开啓交付,能否在純電賽道復制成功,也是理想汽車能否繼續擴大規模的關鍵。

另外,理想方面還表示,隨着智能、電能雙能战略的推進,除了備受行業關注的理想汽車首款純電車型MEGA即將上市之外,理想汽車預計會在2024年再發布四款新產品,這也將是理想汽車創辦至今產品最豐富的一年。

同時,李想在第三季度財報會上表示,“2024年上半年會發布面向更年輕家庭的理想L6,下半年還會交付三款純電產品,車型的發布和交付節奏會一直延續我們過去的優良傳統。”

從中我們注意到,理想明年會發布四款車,三款純電車型,一款增程SUV,不包含理想MEGA,理想汽車即將要應對的挑战就是,隨着產品矩陣的豐富,如何在高速擴張的同時保持高毛利、低費用率也很關鍵。

(責編:劉麗麗)標題:差距背後挑战不小 蔚小理三季度財報出爐

地址:https://www.utechfun.com/post/300691.html