中國信託證券投顧今日舉辦 2024 年投資展望,中信投顧總座陳豊豐分享,台股基本面體質穩健,明年將浮現 AI 邊緣端商機,而 AI 個人電腦預估滲透率將由今年 10% 提升至 19%,並將帶動提升記憶體、高速傳輸介面規格,看好台股明年將會逐季向上,第四季上看 18,500 點。

中信投顧會中分析股市預期走勢,同時盤點人工智慧(AI)應用與供應鏈、高階半導體封裝、電動車等十大關鍵議題,綜觀來年經濟局勢,美國聯準會降息時點及縮表節奏將牽動股市行情規劃,而台股基本面體質穩健,預期龍年台股在利率、資金面幹擾逐漸淡化,行情可望漸入佳境。

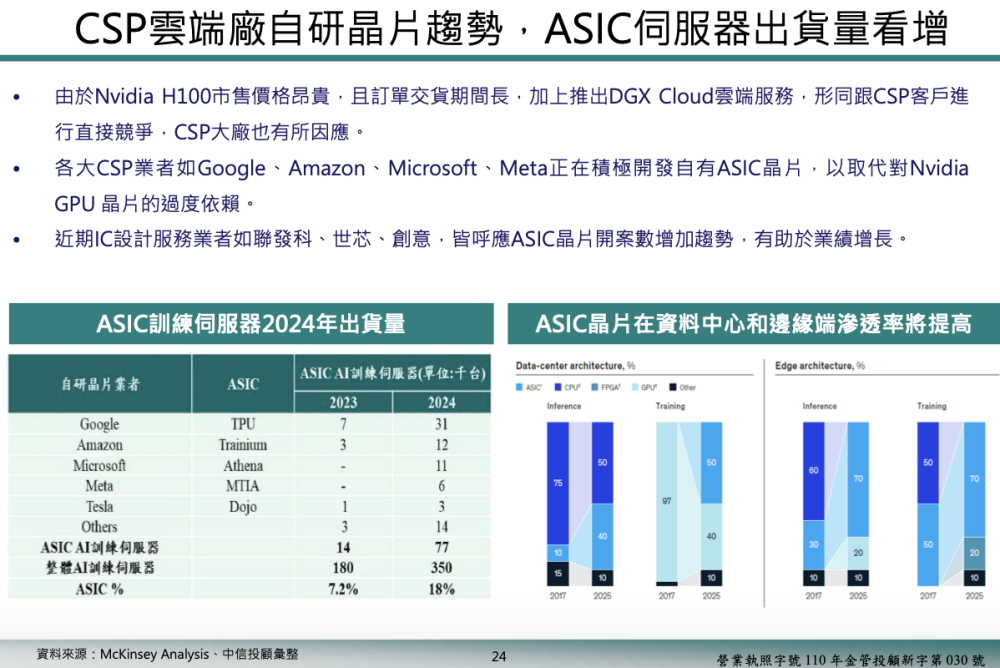

AI 發展由雲端建設走向邊緣商機,由擁有龐大運算資源的雲端服務商(CSP)引領到各行業,並持續在大型語言模型參數上競逐,外購圖形處理單元(GPU)自行研發晶片用於模型訓練,避免過度依賴 NVIDIA 運算晶片,專攻先進製程的晶片設計業者將受惠,並帶動 ASIC 伺服器快速滲透。

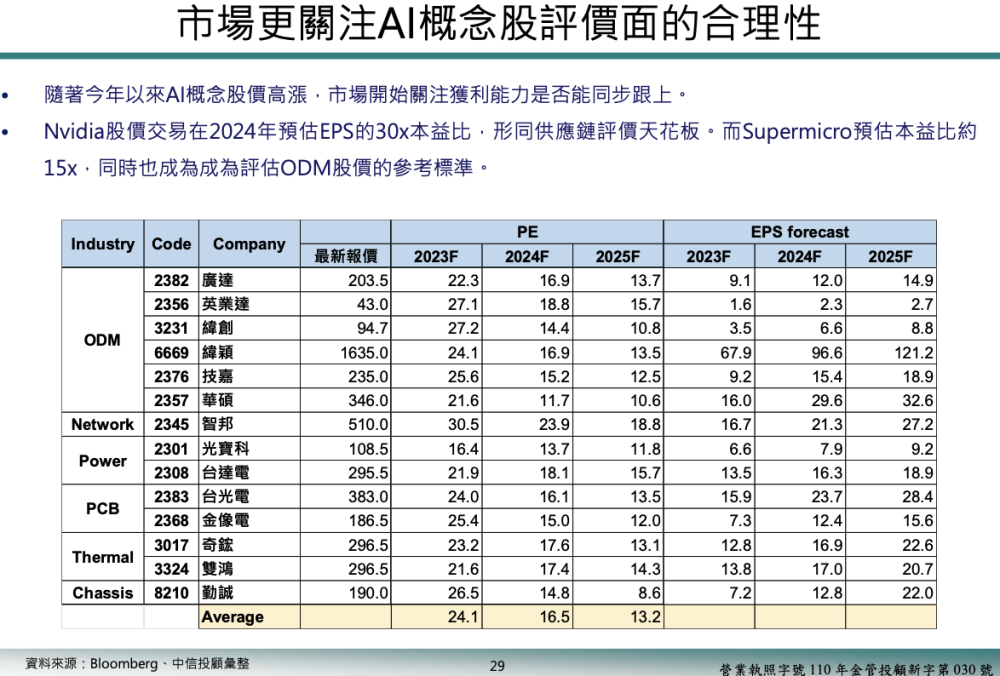

隨著 AMD、Intel 相繼推出 AI 運算晶片,預期 2024 年 AI 中下遊供應鏈將為 NVIDIA 與 non-NVIDIA 兩大陣營角力,台系高階電源、水冷散熱及印刷電路板(PCB)等關鍵零組件業者將持續受惠,台灣 AI 中、下遊供應鏈類股歷經今年多頭行情後,市場應更斟酌如何安全投資。

明年將浮現 AI 邊緣端商機,AI 相關產品將陸續亮相,AI 個人電腦部份預估滲透率將由今年 10% 提升至 19%,2027 年將達 60%,並將帶動提升記憶體、高速傳輸介面規格,而 x86 架構與 ARM 架構兩大陣營均推出具 AI 加速運算功能的個人電腦處理器。

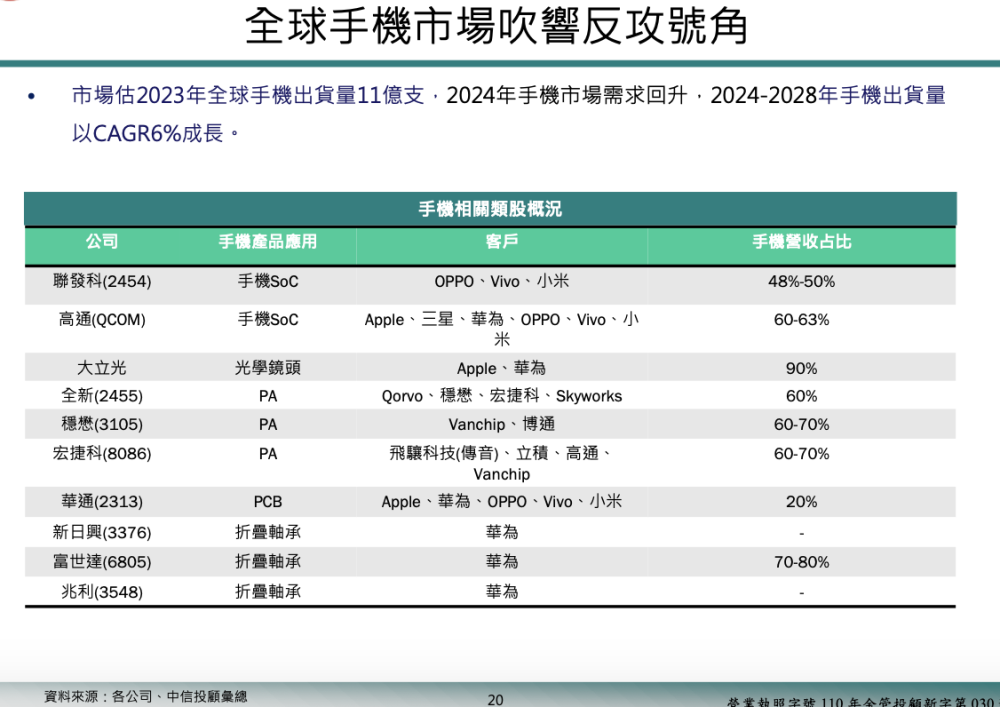

作業系統龍頭微軟除推出 Copilot 服務,宣稱帶來全新使用者體驗及提升生產力外,並擴大對 ARM 架構處理器的支援,而中系手機業者則競相推出自主研發大型語言模型,以及高通、聯發科支援 Meta Llama2 等舉動,可以看出明年將是大型語言模型在手機應用上大放異彩的一年。

AI 晶片商機從雲端擴及邊緣端均高度仰賴先進封裝,台積電 CoWoS(Chip on Wafer on Substrate)技術已成該領域代名詞,為因應多元需求,CoWoS 技術逐步差異化,其中 CoWoS-S 具效能優勢,CoWoS-R 及 CoWoS-L 則具價格競爭力,因轉換成本低,預期明年 CoWoS 技術仍主導先進封裝市場,效能更強大的 3D 封裝也將接棒,預期促使更多業者投入,催生相關設備商機。

電動車產業受技術、成本、國際關係及總體經濟等多重因素影響,今年電動車市場短期雖面臨高通膨及高利率幹擾,然而政策及法規加持,長線成長趨勢不變,而技術方面,電動化、智慧化,以及充電站、電池技術升級,均有助提升電動車滲透率,預期特斯拉將在電動車市場站穩一席之地,而中國電動車市場發展將優於歐美地區,台系車用 PCB 業者將雨露均霑。

明年網路通訊產業題材不斷,包括各國 5G 基礎建設、Wi-Fi 7更新換代、AI資料中心衍生的光收發模組需求,以及蓬勃發展的低軌衛星產業,而記憶體產業歷經數季產能及庫存調整,行業落底已成共識,待明年需求跟進,預期近期報價上漲,展望後市,HBM(High Bandwidth Memory)、CXL(Compute Express Link)等技術將成記憶體產業的增長亮點。

有關其他焦點產業,生技產業明年聚焦減肥商機、委託開發暨製造服務(CDMO)產業及次世代基因定序技術納入健保題材,而金融業則利率環境維持相對高位,預計支撐銀行業核心獲利能力,壽險業擺脫獲利高基期及防疫保單影響,獲利成長可望回升,金控配息仍值得期待。

傳統產業方面,看好政策持續扶持重電、儲能產業,並擁海內外基建商機,而工具機族群因供應鏈重組、智慧製造趨勢而受支撐,明年可望迎來新的上行週期,觀察台股、美股上市公司季獲利動能今年下半年重返年成長軌道,明年維持雙位數年增力道,顯示產業基本面具備韌性。

(首圖來源:科技新報)

延伸閱讀:

標題:AI 邊緣端助攻!中信投顧總座陳豊豐:明年第四季上看 18,500 點

地址:https://www.utechfun.com/post/300021.html