文:互聯網江湖 作者:Evin

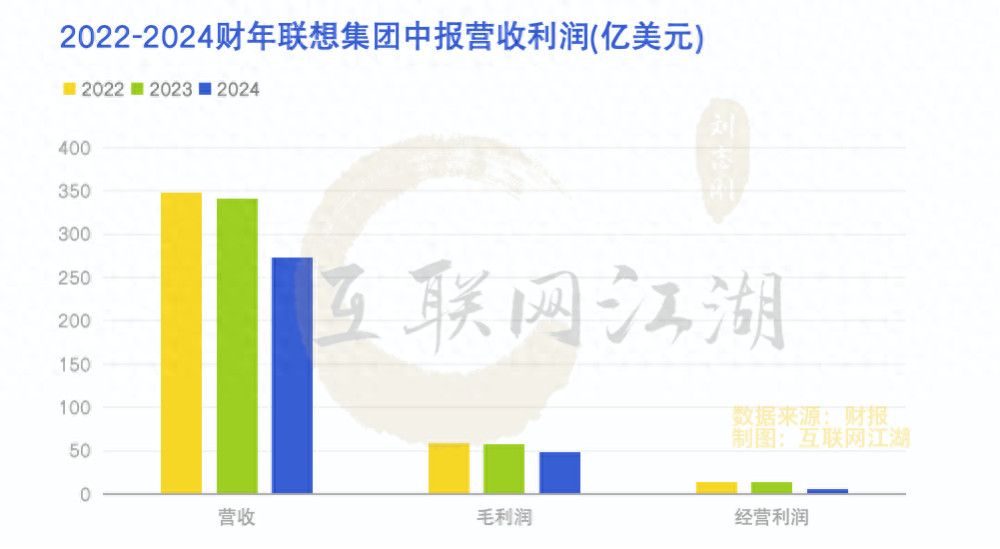

最近,聯想集團發布了最新財報。數據顯示,截至2023年9月30日的半年,聯想營收273.1億美元,同比下降了19.78%。

利潤方面,截至2023年9月30日的半年,聯想集團實現了47.74億美元的毛利、9.04億美元的經營利潤,分別同比下降了17%以及44%%。

單看第三季度的業績,營收144億美元,上年同期爲170.9億美元同比下降16%,期內利潤爲2.89億美元下滑了48%。

業績數據指向一個共同的問題:相比過去一個財年,聯想的掙錢能力似乎變弱了。

當然這些變化有市場環境的影響,也有聯想轉型战略逐步落地的因素在,畢竟整個PC市場日薄西山,新時代的聯想必須走出一條新的道路,而新的方向上,難免會有陣痛。

那么,新的周期中如何應對挑战,接下來聯想的增長的新動力在哪,這些問題值得深究一番。

半年縮支2.48億,聯想進入深度調整期

降本增效仍然是過去一段時間聯想集團財報的主基調。

費用變化上看,行政开支增加了0.18%基本不變,經營开支總額下降了6.02%。

在2022年業績電話會上,楊元慶就曾經表示,“智能設備市場現狀處於最糟糕的時期,該公司將需要調整員工隊伍,削減業務支出……”從最新的這份業績看,這樣的策略仍在繼續。上半年,楊元慶推行節省开支計劃,集團的开支同比減少了2.48億美元。

那么降本增效有沒有效果?有,但效果不大。因爲財報來看,業績表現不佳的主要原因不在於經營,而在於業務本身的增長。

需要明確的是,PC和服務器的市場的低谷期還沒有結束,智能設備業務營收以及利潤貢獻能力在持續降低,數據顯示,營收、經營利潤分別同比下降 22% 及 28%。

業績的下降源於智能硬件市場需求依然低迷。所以,在策略上,公司仍然在清庫存。

存貨的變化印證了這一點。報告期內,聯想集團存貨爲61.70億,同比減少了26.71%。

值得注意的是,這已經是聯想集團連續四個報告期在降存貨,從2023財年到現在,連續三個報告期存貨減少都在20%以上。這么大力度在清理存貨似乎也表明,隨着PC產品的進一步換代,PC爲核心的傳統業務增長空間可能不大。

如果說,PC業務日薄西山市場早有預料,那么,基礎設施方案業務業績表現可能更出乎外界意料。財報顯示,此前被寄予厚望的基礎設施方案也在下降。數據顯示,這部分收入同比下降了17%,並且錄得了1.14億美元的虧損。

這部分業務下滑其實也不難理解,平台遷移進程較慢、關鍵部件供應等因素影響下,這部分業務其實還缺乏足夠的韌性。說到底,基礎設施方案業務還是脫不开傳統的硬件業務,雖然是ToB,但聯想扮演的角色其實還是方案整合商,賺的也是微薄利潤。

真正撐起來營收利潤增長的是方案服務業務。

數據顯示,該業務營收36億美元,同比增長14%,實現經營溢利7.45億美元,同比增長7%。也得益於此,公司毛利率有所增長。最近的三個報告期,聯想集團的毛利率分別爲16.95%、17.46%以及17.48%。

值得注意的是,即便是公司在大力削減費用支出,但還是堅持研發費用的投入,報告期內,公司研發費用同比增加了9.89%。

增加研發費用是轉型期間所必須堅持的策略。其實楊元慶也十分明白,聯想要實現增長,必然就得進一步優化業務結構,只靠賣PC是不行的。

只不過,優化結構不僅是要把ToC的業務換成ToB,而是要真正地深入產業,不僅做硬件方案,更要做技術方案。

畢竟賣硬件能賺錢,但做技術更賺錢。

從業務上來看,聯想靠着PC業務每年的銷售能有500億美元的營收,但疫情之前,收入利潤率超過2%的年份其實並不多。表現在淨利率上,2019-2023聯想淨利率分別爲1.29%、1.59%、2.165、3.00%、2.715。

這么大的攤子,其實聯想賺的還是那點組裝費,品牌溢價等附加值並不多。

過去的聯想,價值不在於成長性,而在於穩定。聯想的優勢在於整合了PC產業鏈,靠着資源積累掙錢,每年也有幾7億、8億美元左右的淨利潤,勝在一個穩字,而且每年穩定分紅。

只不過,當PC市場進一步萎縮,基礎設施業務市場不及預期,那么進一步轉型升級業務結構就顯得有必要了。

在業務結構上,聯想確實是在轉變。財報顯示,報告期內營收中非PC業務佔比超四成,從這份中報來看,這樣的轉變似乎並沒有扭轉業績下滑的局面,聯想還處在深度調整階段。

接下來,PC行業的下滑還沒到谷底,基本盤業務仍有萎縮的可能,業務結構轉型也需要更加迫切地反映在財務上。因此,接下來,如何挽救下滑的PC業務,找到新的增長點,可能更爲關鍵。

轉型的蜀道上,AI概念會是解藥嗎?

轉型是聯想人的共識,也是市場對其未來成長性的期待。楊元慶曾不止一次對外界表示,聯想轉型的路徑在於智能化。

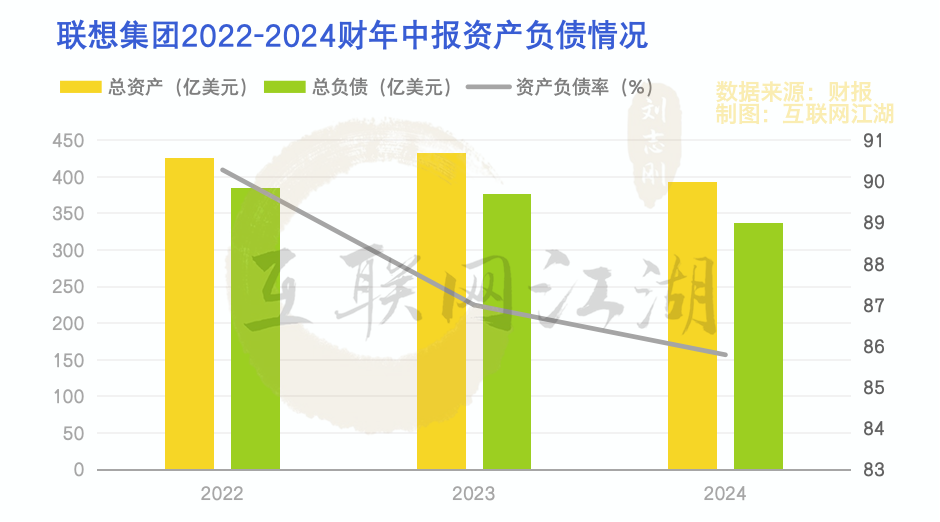

爲了真正意義上的轉型,聯想做了很多准備,比如,降低資產負債率。

去年7月份,聯想集團突然宣布完成了兩筆各6.25億美元的新債發行,存續期分別爲5年和10年。經過結構調整之後,聯想集團的短期融資負債降低到了6.08億美元,長期融資爲38.91億美元。

發債的目的在於,把短期負債轉化爲長期負債,釋放經營上的潛力。

結果呢,2020年/21財年,聯想的資產負債率最高達到了90.5%,此後兩年分別爲87.88%和84.46%,最新的2024財年中報顯示,資產負債率降到了85.79%。

老實講,這個資產負債率仍然不算低。也就是說,當年對IBM的並購,對摩托羅拉的並購的財務影響仍然存在。不過,好的一面在於短債壓力下降之後,公司可能會有更多的資源調度空間,來給業務上的轉型讓路。

擺在聯想轉型的機會有兩個,一個是AI+PC,另外一個是大模型。

聯想在Tech World上宣布,將在明年9月份开始上市AI PC產品,爲個人用戶提供個人大模型的運行設備,惠普、宏碁等廠商也都宣布將推出AI PC產品。

但現實點講,AI PC真的能夠像智能手機顛覆功能機那樣,重塑整個PC市場嗎?恐怕很難。因爲AI PC與智能手機最大的一個不同是,同樣作爲智能化的載體,PC形態產品不具有唯一性。

對於C端用戶而言,他們需要的是大模型的能力而非是某個產品。

比如,你出國旅遊需要翻譯,你可以選擇帶一個翻譯器,但更多的人可能會在智能手機上下載一個AI翻譯軟件,因爲顯然下載軟件會更方便。

同樣,對於大多數用戶而言,需要用到大模型的功能也很簡單,只需要下載ChatGPT或者文心一言,而不是花更多的錢去換一台AI PC。顯然,即便是在AI時代,便攜的AI設備仍然是人們最重要的交互終端,PC的增量空間依然有限。

其次,AI+ PC會有新的市場,但有這個需求的用戶群體可能並不大。

AI時代,算力是基礎設施,是水源。

而聯想就像是“挖井人”,AI公司是“賣水人”,用戶需要的不是自己去打一口井,而是需要在口渴的時候,能买到水。

AI+PC,其實是滿足了個性化的算力需求,但大模型算力的需求更多的還是在B端。說到底,大模型是基礎設施,企業在大模型的能力上做產品應用的創新,進而把產品或者服務賣給用戶。

由此來看,真正的機會,其實還是在於大模型。

聯想是算力提供商,而B端算力的增長不在於PC,而在於服務器業務。

對比海外來看,戴爾、HPE、富士通等幾家好玩公司市場份額佔比約30%,國內的浪潮、新華三、聯想、中興等企業,市場份額約爲25%。

毛利率方面,根據天眼查APP數據,海外企業除了Supermicro毛利率約爲15%,富士通的毛利率能達到30%,IBM更超過50%,戴爾的毛利率也有22%。聯想方面,毛利率大約在17%左右。也就是說,在這一塊業務上,聯想可能也沒有太多的優勢。

實際上,AI給了聯想機會,但能不能真正把握這個機會,還得看自身的創新能力。

轉型大模型,考驗的不是打造產品的能力,而是定義創新的能力。

所謂定義創新,不是說拯救者又出了新品,新的服務器算力更強。而是真正能改變整個行業成本結構的技術或者產品。就像蘋果做出了iphone,華爲做出了5G,特斯拉做出Model3。

AI時代,PC業務也好解決方案業務也罷,都會迎來重生的機會。這樣的歷史機遇下,要真正的靠技術,靠創新給行業帶來一點點震撼。或許才是聯想集團轉型的關鍵所在。

結語:

聯想集團是中國人的聯想,也是世界的聯想。

此前,聯想一直被外界質疑的地方在於,最早確立了“貿工技”路线,錯過了對內生性、自主性、研發創新轉型的歷史機遇。如今,AI時代再度迎來了這樣的機會,接下來的聯想將如何走這條自主創新的道路,我們拭目以待。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

原文標題 : 拆解聯想財報:AI究竟是不是聯想的「拯救者」?

標題:拆解聯想財報:AI究竟是不是聯想的「拯救者」?

地址:https://www.utechfun.com/post/293774.html