文/一燈

出品/節點商業組

世人談及雷軍,第一印象便是小米。殊不知,在A股一家千億市值軟件公司背後,雷軍深藏着功與名,這家公司便是金山辦公。

在國內,金山辦公旗下的WPS Office辦公軟件是與億萬打工人朝夕相處的存在。除了與微軟的明爭暗鬥,金山辦公大多數時候都顯得有些低調。不過,這並不妨礙金山辦公悶聲賺大錢。

2017年至2022年,金山辦公營收的年均復合增長率達到38.83%,毛利率穩定在85%-90%的區間內。更令人咋舌的是,這家辦公軟件龍頭手上握有着大量的現金和極低的資產負債率。

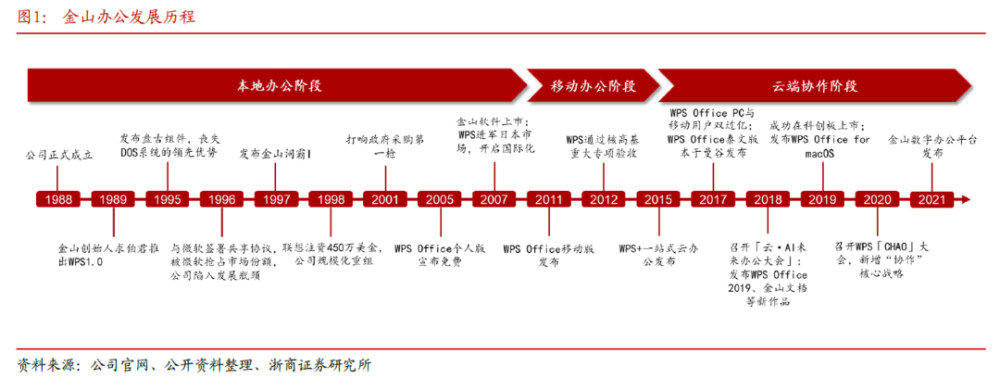

金山辦公是幸運的。這家最早可追溯到1988年的軟件公司,不曾錯過互聯網的每一次風口,從PC端到移動端,從雲上服務到线上協同辦公,再到如今烈火烹油的AI,以及政策加持的信創概念。同時,金山辦公的徵途也勁敵環伺、險象環生,逼迫着這家公司不斷調整战略以適應殘酷的叢林法則。

伴隨着新的敘事,資本市場對於這家國產辦公軟件龍頭顯然有着更多的期待。在AI洶湧浪潮的推動下,今年金山辦公的股價一路上揚一度站上近530元/股的最高點,市值也隨之來到近2500億元,後又因AI潮退,市值跌超20%。

金山辦公正面臨怎樣的機遇,又將如何應對相伴而來的挑战?

01

爲何積極轉型訂閱業務?

縱觀金山辦公三十多年的發展歷程,變革與轉型可以說是這家公司發展的主旋律。

例如,在推出WPS1.0版本後,因預感Windows系統將成爲日後主流,金山選擇放棄在DOS系統的領先優勢轉而研發盤古組件;又如,在微軟剛進入中國市場時,金山與其籤署共享協議導致市場份額被搶佔,不得已通過“曲线救國”的方式發展遊戲、殺毒軟件等業務來反哺通過免費策略爭奪市場的辦公業務。

2011年,憑借對移動互聯網即將到來趨勢的敏銳洞察,金山率先推出移動版WPS Office。正是這一轉型,讓金山在辦公軟件業務上順利實現彎道超車。隨後的雲端協作階段,金山辦公同樣沒有錯過,相繼推出WPS+一站式雲辦公、數字辦公平台等。

此前,金山辦公的變革與轉型,更多是圍繞具體業務發展,而近兩年,金山辦公的變革方向开始往商業模式與渠道上轉變。

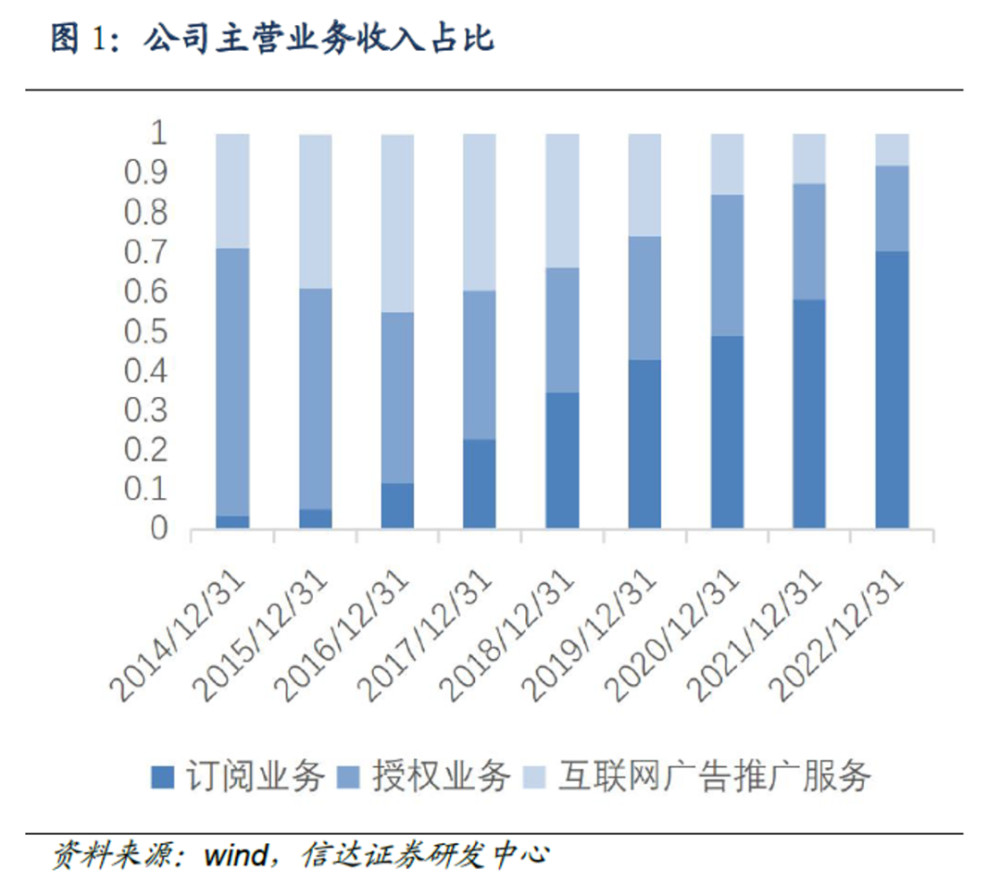

金山辦公的商業模式有以下三類:個人訂閱業務、機構授權業務、機構訂閱業務以及互聯網廣告業務。個人訂閱業務主要爲C端用戶提供會員付費增值服務;機構授權業務爲B端用戶提供按場地或數量授權的一次性买斷標准化產品,其中政企用戶居多;機構訂閱業務則爲B端用戶提供按月或年付費訂閱的定制化產品;而互聯網廣告業務則是在C端用戶免費使用WPS時通過彈窗等形式推動廣告。

在互聯網企業中,廣告一直是一種較爲常見的變現方式。早期的金山辦公面對微軟來勢洶洶的競爭,不得已選擇了免費的方式進行市場拓展。這也意味着在商業模式上,金山辦公對廣告變現有着不小的依賴。

對標金山辦公的老競爭對手微軟,在2011年雲轉型推出Office 365後,B端企業用戶訂閱逐漸成爲營收主力,成爲微軟新增長引擎。截至2022財年,Office 365的企業用戶數量已經達到約2.85億,佔比超過80%。

隨着國內辦公軟件用戶付費意識增強,用戶體驗不佳的“免費+廣告”的商業模式以及現金流不夠平穩的License授權模式开始逐漸被金山辦公所拋棄,公司的商業模式重心也慢慢往訂閱模式傾斜。

2019年至2022年,金山辦公廣告業務營收佔總營收比例分別爲15.44%、12.38%和7.88%,呈逐年下降趨勢。2022年7月,金山辦公CEO章慶元更是在微博中聲稱,將於2023年徹底關閉廣告業務。

在金山辦公的大力轉型下,公司訂閱業務的營收佔比逐年提升。截至2022年,授權業務與互聯網廣告推廣業務合計營收佔比被壓縮至31%。

02

一帆風順的轉型期?

從數據來看,金山辦公的轉型之路似乎走得順風順水。

最新財報顯示,今年上半年,金山辦公實現營收21.72 億元,同比增長21.25%,歸母淨利潤爲5.99 億元,同比增長15.32%,扣非歸母淨利潤5.76 億元,同比增長39.88%。營收與淨利潤繼續均實現雙位數增長。

在各項業務中,金山辦公訂閱業務總體收入16.70億元,同比增長35%;該業務收入佔總營收比例爲77%,同比增長8個百分點。其中,國內個人辦公服務訂閱業務收入12.52億元,同比增長33.24%;國內機構訂閱及服務業務收入4.18億元,同比增長40.38%。

但處於轉型階段的另外兩項業務中,國內機構授權業務營收爲3.61億元,較上年同期減少13.96%;互聯網廣告業務上半年實現營收1.41億元,較去年同期增長4.94%。

被明確表示將於2023年徹底關閉的廣告業務營收不降反升,未被明確表示的機構授權業務反而有所下滑,似乎有些不太符合市場的預期。

一位二級市場行業研究員對節點財經表示:“雖然金山辦公在有意減少機構授權業務與廣告業務的營收佔比,但目前這兩項業務營收還是有一定比重,如果雙雙下滑,對公司整體營收增速可能會有一定影響。在今年上半年機構授權業務不景氣的情況下,本來要被放棄的廣告業務就此頂上也可以理解。”

此外,金山辦公截至今年上半年的合同負債也首次出現下滑,較去年底的17.31億元下滑至17.03億元,讓市場對金山辦公在B端信創領域的拓展有所擔憂。

在8月的一場機構調研活動中,金山辦公也坦承:“整體信創的時間周期比我們預期的要慢。”就合同負債問題,金山辦公解釋道:“信創的存量訂單已經基本消耗完畢,同時沒有太多新增訂單,導致B端合同負債下降。但C端的合同負債增長是符合預期的。”

不過,金山辦公認爲,信創大趨勢沒有改變。雖然上半年信創採購量處於一個歷史較低水平,但政企業務授權收入增速高於公司預期,未來信創進一步落地後有望帶來較大增量。

宏觀環境對金山辦公業務的衝擊還體現在設備端出貨量增速上。據金山辦公財報,2023年全球PC和手機市場持續低迷,今年第二季度PC市場出貨量同比下滑12%至6210萬台,手機市場出貨量下滑10%,降至2.58億部。

“實際上,全球無論是PC還是手機市場近年來出貨量增速整體都較爲疲軟,若按辦公軟件領域較爲通用的公式:收入=用戶數×付費率×ARPU(每用戶平均收入),僅僅只追求用戶數量的增長顯然已經不是金山辦公這類辦公軟件的目標。”上述研究員對節點財經表示。

該研究員補充道:“雖然在國產替代邏輯驅動下,金山辦公在信創市場滲透率依然有不小的增長空間,但金山辦公的視野肯定不僅於此,而在如何通過提供更優質的服務提升用戶付費率以及用戶平均收入上下功夫。”

03

金山辦公的想象空間在哪兒?

在提升用戶付費率上,金山辦公的策略或許可以從微軟的轉型之路窺見一些端倪。

雖然微軟在2011年錯過移動端風口,選擇擁抱雲服務訂閱制,推出Office 365,但這一策略確實降低了Office用戶的付費門檻,提高了用戶付費率。此後,微軟又將Office 365更替爲Microsoft 365,推出更能夠提高辦公生產力的雲辦公平台,吸引用戶付費。

金山辦公當下積極擁抱訂閱制,推出公有雲SaaS服務,多少與當年微軟有些異曲同工之妙。今年上半年,金山辦公面向組織級客戶發布數字辦公全家桶WPS 365,爲客戶打造高效一體化的協同辦公平台。報告期內,公有雲領域SaaS付費企業數同比增長54%,付費企業續約率超70%,金額續費率超100%,帶動公有雲領域相關收入同比增長100%。

在提升ARPU方面,今年4月,金山辦公推出了全新C端會員體系。在新會員體系中,原有的三種會員,即89元/年的WPS會員、稻殼會員與179元/年的超級會員,合並爲148元/年的超級會員基礎套餐以及248元/年的超級會員Pro套餐。

其中,148元/年的基礎套餐功能權益與此前179元/年的超級會員基本一致,248元Pro套餐則在基礎套餐上附加額外功能權益。爲照顧用戶需求靈活性,金山辦公還推出69元/年的單項權益包服務,如PDF權益包等。

不過,以上這些策略在AI這枚重磅炸彈面前,似乎顯得有些微不足道。

緊隨微軟在3月發布Microsoft 365 Copilot後,金山辦公也於4月發布了基於大模型的生成式AI應用——WPS AI,並於9月5日正式向公衆开放使用。通過百度智能雲千帆大模型平台接入文心一言,WPS AI的用戶可以進行內容生成、內容理解、指令操作等功能。

“作爲產業鏈的下遊應用端,辦公軟件是天然絕佳的AIGC使用入口。AI能夠給辦公應用帶來非常強的賦能,促使辦公軟件的用戶付費率和ARPU提升。這就並不難理解微軟爲何斥巨資投資Open AI。對於金山辦公而言,這樣的風口自然不能錯過。”上述研究員分析道。

據最新財報,截至 2023年6月,金山辦公主要產品月活設備數接近5.84億,其中WPS Office PC版月活2.53億,領先其他國產辦公軟件;WPS Office移動版月活3.27億。經過多年積累,金山辦公在國內辦公應用市場佔有率已形成一定優勢。在微軟的Copilot尚且無法登陸中國的情況下,這一優勢,也會反哺金山辦公在國內AI應用上的推廣。

當然,想象空間之所以稱之爲想象空間,便在於預期與落地總是存在一定距離。從微軟最新發布的2023年財年四季度財報來看,AI尚未給微軟在辦公領域帶來特別明顯的助益。用戶更多的是對Copilot 30美元/月高收費卻體驗不佳的吐槽。微軟執行副總裁兼首席財務官米·胡德則在電話會議中稱,微軟AI真正創收將在2024財年下半年。

不管實際落地終將如何,微軟與金山辦公都已經在這一場新敘事中獲益,最起碼體現在基於未來現金流折現邏輯的股市上。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。

原文標題 : 金山辦公,在下一盤什么變革棋?

標題:金山辦公,在下一盤什么變革棋?

地址:https://www.utechfun.com/post/264812.html