本文核心觀點來自西京投資集團2023年9月月度形勢分析會。會上西京投資主席兼首席投資官劉央女士,西京研究院院長趙建博士,西京熊貓大師,西京上海基金經理,西京新加坡基金經理,以及參會人員分別發表了自己的看法,會議內容整理如下:

8月市場回顧

8月是政策面全面出擊,各部委落實貫徹7月政治局會議講話的一個月。地方化債方案初見端倪,資本市場“四支箭”組合齊發,房地產“認房不認貸”全面开花,民營經濟發展局成立等等。顯示政策端從“喊話”到“行動”有了實質性轉變,政策底越夯越實。

政策端的巨大變化可能來自經濟面和金融市場的進一步探底。8月,一場“人民幣資產保衛战”悄悄打響。A股下探到3000點附近,離岸人民幣匯率跌破7.3,房企碧桂園債券出其不意暴雷,地方政府財政頻頻告急,這樣的“股匯房債”四殺局面倒逼政策層必須出手。雖然當前金融市場仍然沒有完全穩定住,但是我們認爲政策當局維穩的意志正在變得越來越堅定。

縱觀全球股市,似乎自2021年中开始出現了“大分流”。最典型的是中美這兩個大國股市的走向,最近兩年來出現了巨大的背離:美股持續上行,即使受到歷史上最凌厲的加息衝擊,也只是短暫的調整後繼續上行;相反,A股和H股在2021年見頂後一直向下走並在低位徘徊。我們需要深入分析這種“大分流”背後的機理和動因,才能對未來大類資產的走勢做出准確的預判。

01 經濟繼續探底,結構出現邊際改善

8月,經濟基本面仍然沒有明顯改善,繼續處於動態探底過程中。在投資方面,原來的“救兵”房地產投資繼續對經濟造成拖累,1-7月份全國房地產投資同比下降8.5%,跌幅在去年已經比較差的基礎上繼續擴大。尤其是新开工面積,同比下降25%。說明當前的房地產投資主要還是爲了完成“保交樓”的政治任務,繼續擴大投資的意愿非常弱。8月份的房地產數據雖然還沒公布,我們預期即使房地產刺激政策全面开花,但短期內並不會有太明顯改善。

房地產市場的萎靡不振,直接影響到兩大領域,一是佔地方財政收入來源六成的土地轉讓金繼續大跌,7月同比下滑19.1%,進一步加劇了地方財政收支惡化程度,進而也嚴重拖累了地方基建投資。1-7月基建投資同比增長6.8%,較1-6月回落0.4個百分點。二是與地產產業鏈相關的行業,比如建築、水泥、鋼材、機械、家裝、建材等行業,也受到了較大的拖累。房地產市場的低迷以及價格的普遍下行,也繼續對居民和企業的資產負債表造成負面困擾,“負財富效應”嚴重抑制了居民的消費和投資熱情,對需求形成拖累。數據顯示,社會消費品零售總額同比增速連續三個月回落,7月份商品零售同比增長僅1%,較6月份回落0.7個百分點。

出口在全球下行周期、歐美國家通貨膨脹、地緣政治衝突、全球產業鏈遷移等因素影響下也沒有明顯起色。以美元計算,8月進口同比下降7.3%,出口同比下降8.8%。在出口下降的大背景下,制造業投資也出現較大回落,1-7月份同比增速下降爲5.7%,較1-6月回落0.3個百分點。

以上數據說明經濟依然在加速探底,基本面依然維系弱復蘇的局面。但是我們也看到一些結構上的邊際改善。比如出口雖然繼續同比下滑,但是下滑的速度低於預期,相比7月份收窄5.7個百分點,尤其是對美國出口降幅收窄,有望率先觸底;8月制造業PMI回升0.4個百分點到49.7%,連續三個月回升;8月綜合PMI回升0.2個百分點至51.3,是今年3月以來首次回升。房地產政策密集出台,“認房不認貸”、取消限購等政策在各地競相出現,在房地產需求端帶來了明顯改善。我們認爲隨着時間的推移,這些政策慢慢消化,房地產也逐漸會在需求端回暖復蘇。

02 政策全面發力,底層邏輯尚待改變

基本面加速下行同時金融市場出現動蕩,與7月底政治局會議的精神和基調嚴重不符。在這種情況下,各部門开始加快出台利好政策對市場維穩,呈現出前所未有的“飽和攻勢”。

在資本市場方面,發改委、國稅總局、證監會三部門同時出台印花稅減半、限制IPO、禁止不符合要求的上市公司增發和限制大股東減持、降低融資融券准備金的“四支箭”。維護市場穩定、搞活資本市場的力度可以說是前所未有。

在貨幣市場方面,人民銀行8月15日將常備借貸便利利率(SLF)主要品種皆下調10個基點,隔夜、7天、一個月的利率分別下調到了2.65%、2.80%、3.15%。此外,8月15日央行將1年期MLF中標利率下調15個基點至2.5%,7天逆回購利率下調10個基點至1.8%。這是央行三個月兩度降低政策利率,力度不可謂不強。

在房地產市場方面,從中央到地方更是千帆競發、百花齊放。“認房不認貸”在一线城市落地,存量按揭貸款利率开始下調,各地开始陸續取消限購限貸限價。據統計,到8月份,各地方出台的鼓勵房地產政策的數量總計已經超過1000多個。

在地方政府債務方面,中央正在酝釀出台一攬子化債方案,當前對各地債務風險情況進行了摸底,化債試點已經开始展开,化債額度开始分配。中國的地方債務風險治理已經進入實質性落實階段。

在人民幣匯率方面,8月貨幣當局似乎一改過去的寬容態度,开始對人民幣匯率的過快下跌進行幹預,在7.3左右進行了阻擊,基本維護了匯率的穩定。

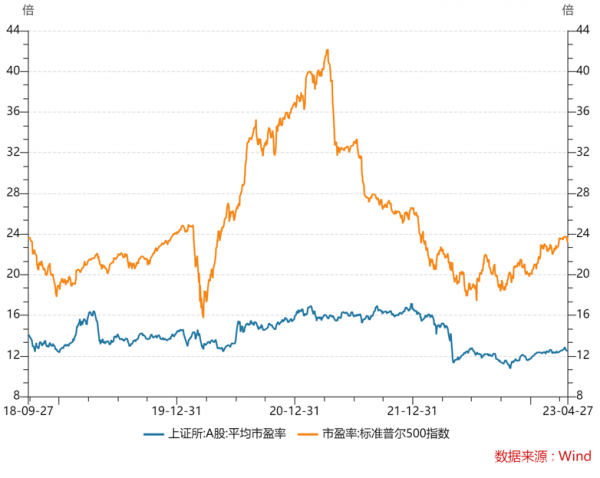

圖1:A股市盈率不足美股一半

政策的全面發力給了市場較大的信心,我們認爲接下來的幾個月人民幣資產應該會出現階段性的回暖。畢竟A股和H股的估值在全球市場中已經非常低,平均市盈率大約爲美股的一半(見圖1)。在政策面形成的“護城河”保護下,市場應該會對前期的過度調整進行估值修復。

但是由於人民幣資產估值的底層邏輯沒有發生根本性變化,國際投資者尤其是傾向於長期投資中國資產的投資者,信心並沒有實質性恢復,因此外資流動的格局也很難出現實質性改善。同時我們也看到,在市場利好政策頻頻出台的同時,一些帶來不確定性的政策和法規也紛紛發布,比如對醫療行業的反腐,某些容易引起誤解的法律的出台等,加劇了營商和投資環境的不確定性。我們認爲,如果決定市場走向的底層邏輯沒有實質性改變,國內外投資者的信心也很難有明顯的回暖。

03 中美股大分流,根源在於範式差異

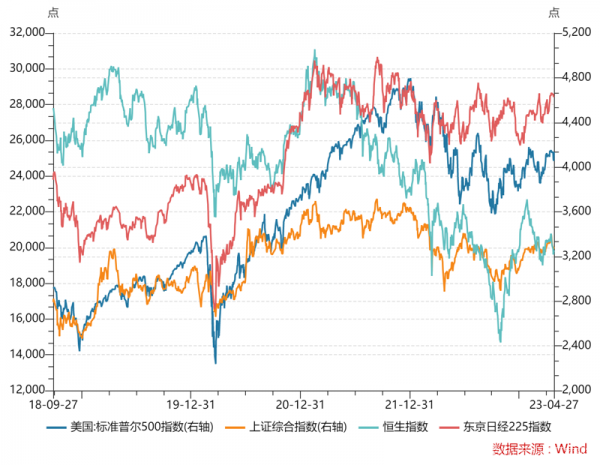

自去年以來,大中華區股市的走勢似乎遊離於全球股市,在其他主要國家股市依然保持繁榮的情況下,走出了一年多“獨立”的低迷行情。尤其是A股、H股與美股和日本股市相比,之間的差距正變得越來越大(見圖2)。從投資邏輯上我們不禁要問,爲什么美國在貨幣加息緊縮,經濟表現沒那么好的情況下,股市卻依然保持堅挺?中國在貨幣寬松,經濟表現沒那么差的情況下,股市的表現卻讓人失望?

圖2:自2021年上半年,A股H股與全球其它市場出現分流

究其主要原因,我們認爲主要有三個:

第一,美國貨幣政策雖然在加息,基准利率已經到了幾十年新高,但是考慮到通貨膨脹後的實際利率(名義利率減去通脹率),其實依然非常低,甚至爲負。較低的實際利率,較高的通脹率,刺激了居民的需求和企業的盈利,爲美股繼續走牛形成了基本面的支撐。圖1顯示,雖然美股當前處於比較高的歷史水位,但是市盈率並不算太高,處於歷史中位數水平,說明上市公司估值有較高的盈利支撐。

第二,在俄烏战爭、中美大國博弈的動蕩背景下,大量美元回流到美股尋求確定性,爲美股繼續走牛創造了資金面的支撐。雖然自去年以來美國暴力加息在全球制造了“美元荒”,但是對於美國股市來說,不僅沒有出現流動性短缺,反而吸引了來自其它國家的頭寸。從各大機構投資策略的角度我們也看到,自去年以來各大投行、基金紛紛減持新興國家資產增配美股,這樣的資產組合調整效應也爲美股維持牛市提供了支撐。

第三,源自於美國的AI科技革命,也爲美股繼續“亢奮”提供了興奮劑。以chatgpt爲標志的通用性內容生成式智能是本次數字科技革命中的裏程碑,標志着AI科技躍入了新的階段。本次革命的發源地和受益者都在美國,所形成的投資標的也都在美國資本市場,爲美股繼續走牛提供了科技紅利和新的想象力。我們知道,對於資本市場的估值來說,想象力是第一驅動力。

與此相反,中國雖然在減息寬松,但面臨着資產負債表收縮和資本流出的壓力,在新一輪AI科技革命中與美國相比節奏似乎有點滯後。最爲根本的是,如果A股和H股的投資環境得不到根本性改善,投資者長期如驚弓之鳥擔心不確定的政策衝擊,那么大中華區的股市可能繼續“遊離於”世界主流市場之外。但我們相信,隨着中國更高水平改革开放的基調進一步明確,各項政策進一步夯實,市場化、法治化、國際化的投資和營商環境進一步改善,中美股市之間,中國與世界股市之間的差距也會逐步縮小。

(免責聲明:本文觀點僅供參考。文中所表達的意見並不構成要約或遊說購买或出售基金中的任何單位。以上信息並不構成任何投資建議,亦不應視作投資決策之依據。對基金的任何投資必須基於其發行材料中包含的信息。特定證券的引用僅用於說明目的,不應被視爲購买或出售這些證券的建議。未經本公衆號授權及允許,任何機構/個人不得擅自轉載。本公號編者在編制此信息時已運用所有合理的技能和謹慎,所有數據的搜集相信是可靠的來源,但不保證數據的准確性和完整性。本文所表達的意見准確反映了截至本文件刊發日期的觀點,陳述的意見當時是誠實持有的,但有關信息僅供參考,不應被視爲准確、完整或適用而加以依賴,信息如有更改,恕不另行通知。投資者作出投資決定前,應咨詢其專業顧問。本材料未經香港證監會或任何其他監管機構審閱或批准。)

原文標題 : 9月月報:政策飽和攻勢市場爲何不买账,中美股市爲何“大分流”

標題:9月月報:政策飽和攻勢市場爲何不买账,中美股市爲何“大分流”

地址:https://www.utechfun.com/post/260844.html