文:詩與星空(ID: SingingUnderStars)

今年5月,華爲鯤鵬昇騰开發者峰會在東莞松山湖舉行。會上華爲公布了最新成果:目前鯤鵬和昇騰AI开發者已經超過350萬,合作夥伴超過5600家,解決方案認證超過15500個。

鯤鵬芯片於2019年1月在華爲深圳發布會上正式對外發布,主要面向通用計算領域,是繼移動麒麟芯片、AI昇騰芯片後,華爲第三款自研芯片,定位於服務器應用。

在鯤鵬生態方面,已有超過4500家合作夥伴,200多萬名开發者加入鯤鵬,具體可以應用在政府、金融、電力、運營商等多個領域。

而昇騰芯片主要面向智能計算領域,在當下火爆的人工智能大模型領域,昇騰優勢明顯:基礎軟件提供多維度混合並行、模型策略自動生成與調優、斷點續訓等能力,讓大模型訓練更高效。

目前基於昇騰已孵化和適配30多個主流大模型,超過一半的中國原生大模型基於昇騰AI孵化。

在生態方面,目前已有超過150萬的开發者加入昇騰,有25個城市基於昇騰構建人工智能計算中心,其中14個已經上线並飽和運行。

生態的發展離不开衆多开發者的支持,今天要說的就是其中一家與華爲在鯤鵬、昇騰 AI +开源鴻蒙領域全方位战略合作的企業——拓維信息(002261.SZ)。

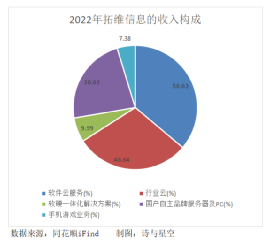

公司業務分爲軟件雲服務、國產自主品牌服務器及 PC、手機遊戲三大版塊,其中軟件雲服務貢獻的收入佔比超過一半,主要是爲運營商、考試、交通、教育、制造、數字政府等多個重點行業客戶提供數字化產品與解決方案。

作爲華爲首批授權昇騰硬件生產制造的合作夥伴和开源鴻蒙生態核心共建者,拓維在智慧交通、智慧考試、智慧城市等不同場景打造屬於客戶的個性化產品和服務。

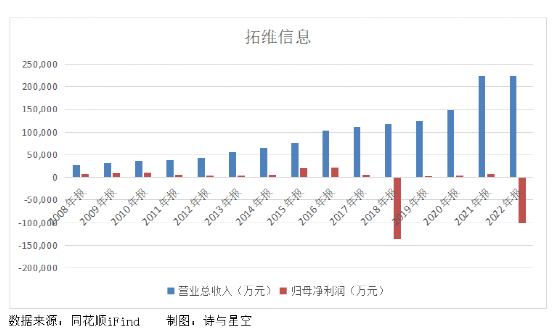

自2008年上市以來,公司淨利潤通常在1至2億徘徊。繼2018年商譽暴雷後,去年又一次上演商譽“洗大澡”,導致業績斷崖式下跌。

01

2022年業績斷崖式下跌

拓維全年獲得營收22.37億,同比增長0.29%;歸屬於上市公司股東的淨利潤虧損10.19億,同比減少1335.09%。

淨利潤大幅跳水,除了受商譽減值的影響以外,還與公司的盈利能力有關。

主營業務中信息技術服務及軟件、計算機、通信和其他電子設備制造業毛利率分別爲30.13%、12.88%,較上年同期分別下降 5.33%、10.90%,導致綜合毛利率從2021年31.74%降至23.92%,也引發了證交所的問詢。

公司回復稱:

首先,軟件雲服務——行業雲的毛利率同比下降6.38%是因爲部分款式銷售價格下降,而實施成本上升。

其次,手機遊戲業務毛利率同比下降4.35%是因爲公司對遊戲开發商的廣告分成比例上升,並且部分毛利率較高的自研遊戲,因生命周期自然縮減導致收入下滑。

最後,計算機、通信和其他電子設備制造業毛利率同比下降10.90%,主要系2022 年公司基於支持國家鯤鵬昇騰算力基礎設施建設和東數西算的战略,爲了提升市場份額,公司對部分人工智能項目進行低毛利銷售。

當年人工智能昇騰項目毛利率爲6.72%,明顯低於其他業務毛利率,而昇騰項目佔收入的比重達到43.94%,因此拖累了公司綜合毛利率。

另一方面,公司對大客戶和供應商的依賴程度過高,也注定了公司在採購和銷售方面的話語權不強,因此可能產生部分項目低毛利銷售的情況。

02

第一大客戶和供應商高度集中

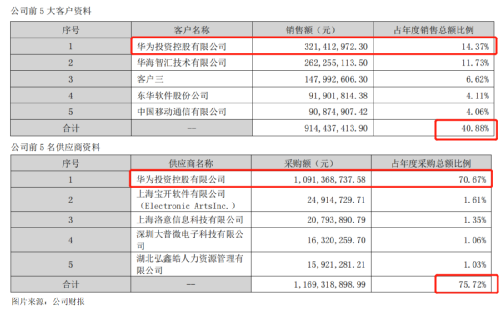

拓維前5大客戶銷售額佔年度銷售總額的40.88%,前5大供應商採購額佔年度採購總額的75.72%,第一大客戶和供應商均是華爲。

2022年公司向華爲銷售、採購金額分別爲3.21億和10.91億,較2021年分別增長17.2%、38.6%。其中,對華爲採購金額佔採購總金額的70.67%。

雖然拓維解釋,對華爲採購佔比較高是基於行業特徵的合理性及公司战略的必要性,隨着公司供應鏈能力的不斷提升及战略產品矩陣的完善,預期將逐步降低對華爲公司的採購佔比。

但目前看來,公司多款軟硬一體化產品均以華爲鯤鵬、昇騰AI爲底座,且供應鏈與華爲深度合作,要想擺脫這些深度綁定,未來還有很長一段路要走。

03

商譽暴雷風險仍存

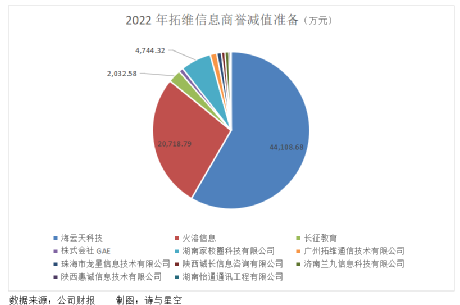

2022年,拓維計提商譽減值准備7.55億,這已不是第一次發生商譽“洗大澡”了。早在2018年,公司也曾計提減值准備13.67億。

此次計提的減值准備中,海雲天科技和火溶信息佔比分別爲58%和27%,計提後,商譽分別還余5191萬和3685萬。

海雲天科技和火溶信息的主營業務分別是智能考試和移動遊戲,被收購時分別產生商譽8.43億和8.27億。

2022年基於很多考試暫緩、因考試改革需加大產品軟件的研發投入以及人力成本上升等原因,拓維判斷海雲天科技商譽資產組發生減值跡象。

而火溶因代理遊戲面臨到期、下架風險,以及在研遊戲因各種原因一再推遲上线、預計將對後續收益形成不利影響,商譽出現減值跡象。

經歷2次“洗大澡”後,商譽還余8876萬。也就是說,未來若海雲天科技和火溶信息的經營業績仍不明朗,很可能還會發生一次“洗大澡”。

04

壞账風險上升

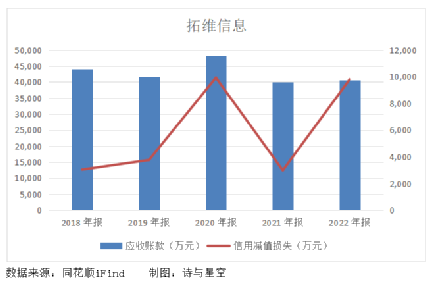

2022年除了商譽減值損失直接導致拓維一夜回到解放前以外,壞账損失的影響也不容忽視。

年末應收账款余額還有4.05億,已確認的減值損失接近1億,比2021年增加了227%。

其中同比增長最多的是其他應收账款和財務擔保合同,分別發生了1638.67萬和2043.90萬減值損失,主要是對應收北京博方的往來款和兩起財務擔保合同計提壞账准備。

應收账款期末余額前5名中不乏有華爲、湖南快樂陽光傳媒這樣的大公司,並且已計提部分壞账准備。

今年第一季度,應收账款余額進一步攀升至6.19億,比年初增長了2.14億,增幅爲53%。隨着應收账款逐漸走高,未來發生壞账的風險也隨之上升。

05

總結

7月13日,拓維信息收到證監會湖南證監局行政監管措施決定書,當日還收到了深交所的關注函,主要提到了三大問題。

第一,未按規定披露3.56億元對外擔保事項;第二,在2016-2021年未及時調整長期股權投資當期損益變動共計605.89萬元;第三,在2021年未及時計提壞账准備64.22萬元。

7月21日晚,拓維披露了上述處罰的整改報告,並對2016年至2022年長達7年的財務報告進行了追溯調整。這意味着,此前披露的財務報告均不准確。

4天後,公司控股股東、實際控制人李新宇計劃在未來六個月內減持公司股份不超過1253.86萬股,即不超過公司總股本的1%,預計套現2.3億元。

從2018年开始,李新宇多次減持股份,累計套現約4.5億。種種舉動,都透露出對公司未來的發展缺乏信心。

- END -免責聲明:本文章是基於上市公司的公衆公司屬性、以上市公司根據其法定義務公开披露的信息(包括但不限於臨時公告、定期報告和官方互動平台等)爲核心依據的分析研究;詩與星空力求文章所載內容及觀點公正,但不保證其准確性、完整性、及時性等;本文中的信息或所表述的意見不構成任何投資建議,詩與星空不對因使用本文章所採取的任何行爲承擔任何責任。版權聲明:本文章內容爲詩與星空原創,未經授權不得轉載。

原文標題 : 人工智能全國產化方案提供商,真才實學,還是碰瓷概念?

標題:人工智能全國產化方案提供商,真才實學,還是碰瓷概念?

地址:https://www.utechfun.com/post/247543.html