《AI未來指北》欄目由騰訊新聞推出,邀約全球業內專家、創業者、投資人,探討AI領域的技術發展、商業模式、應用場景及治理挑战,本期聚焦硅谷近期AI投融資現狀。

文丨郝 鑫

編丨蘇揚、劉雨琦、王一粟

一掃去年裁員、股價暴跌的陰霾,硅谷憑借AI正在以“蓋茨比”式的姿態重新站到鎂光燈下。

據光錐智能不完全統計,180天裏,硅谷在人工智能領域共完成了42起融資、拿下55%全球籌資金額。其中,8家人工智能明星獨角獸公司拔地而起,平均輪次融資金額3.3億美元。

熱錢從硅谷的天空撒下,美元堆起了新故事。

“對AGI時代來說,今年是過去十年中最好的一年,卻是未來十年中最差的一年。”創業的氛圍充斥着每個角落,這幾乎成爲了硅谷的共識。

“一周參加五六場聚會,從技術研討到應用機會,硅谷這半年都處於AI 的興奮之中。”畢業於斯坦福,常駐於硅谷的華人孔祥來不僅投身到AI電商導購的創業中,連其偶然發起的AI社區AGI降臨派,也在這波熱度下意外爆火。

(硅谷AI交流會火爆現場)

身處大洋彼岸的中國創業者也受到了感染,王小川、李志飛等明星創業者和真格基金管理合夥人戴雨森、金沙江創投合夥人張予彤等衆多知名投資人不想再“霧裏看花、水中望月”,一月連續三次飛往硅谷。

中美AGI領域雖然同樣火熱,但在市場的格局生態卻截然不同。

最明顯的區別是,與國內的“百模大战”相比,基礎大模型創業在硅谷並不火熱。“OpenAI一家獨大,只有谷歌和Meta等大公司向其發起挑战,創業公司很少做基礎大模型。”遠望資本合夥人、迅雷創始人程浩對光錐智能談到,但在中國,還是有人想賭一把,因爲最終誰是中國的OpenAI還不確定,造神的這一過程既危險又性感。

而大模型之外,硅谷卻在中間層和垂類應用層裏,呈現出百花齊放的熱鬧。但反觀中國,雖然投資人們嗅覺敏銳,早就聞到了“肉香”,卻“看得多投的少”;而AI創業領域,也鮮有全新的大模型之外的公司出現,更多是大中型公司的聲音。

無論是源於美元基金的撤退,還是國內的AI創業環境,與互聯網時代不同,在這一輪科技狂潮中,中國創業者和VC們正在經歷着前所未有的迷茫,Copy to China的策略似乎逐漸失靈了。

“硅谷重視技術,埋頭升級大模型能力,而國內則更看重商業模式。”孔祥來對光錐智能說道。AGI時代,各自的商業邏輯依然沒有改變。

結合投資人、創業者的深度訪談,光錐智能復盤了今年上半年硅谷AI初創公司的融資和發展情況,希望能從中探尋到AI 2.0創業浪潮中的機遇和警示,以期給國內投資人和創業公司一點啓發。

AI掘金潮,熱錢撒向哪兒?

據國外風投數據分析公司PitchBook數據顯示,上半年全球AI領域共計發生融資1387件,籌集融資金額255億美金,平均融資金額達2605萬美金。據融資服務機構Carta數據顯示,2023年Q1,美國A輪AI初創公司融資環比增長58.4%,種子輪公司估值增長了19%。

熱錢一半都流向了硅谷。據光錐智能不完全統計上半年硅谷一共有42起融資,總金額約140億美元,佔世界總融資金額的55%。平均輪次融資金額爲3.3億美元,是平均融資水平的近13倍之多。

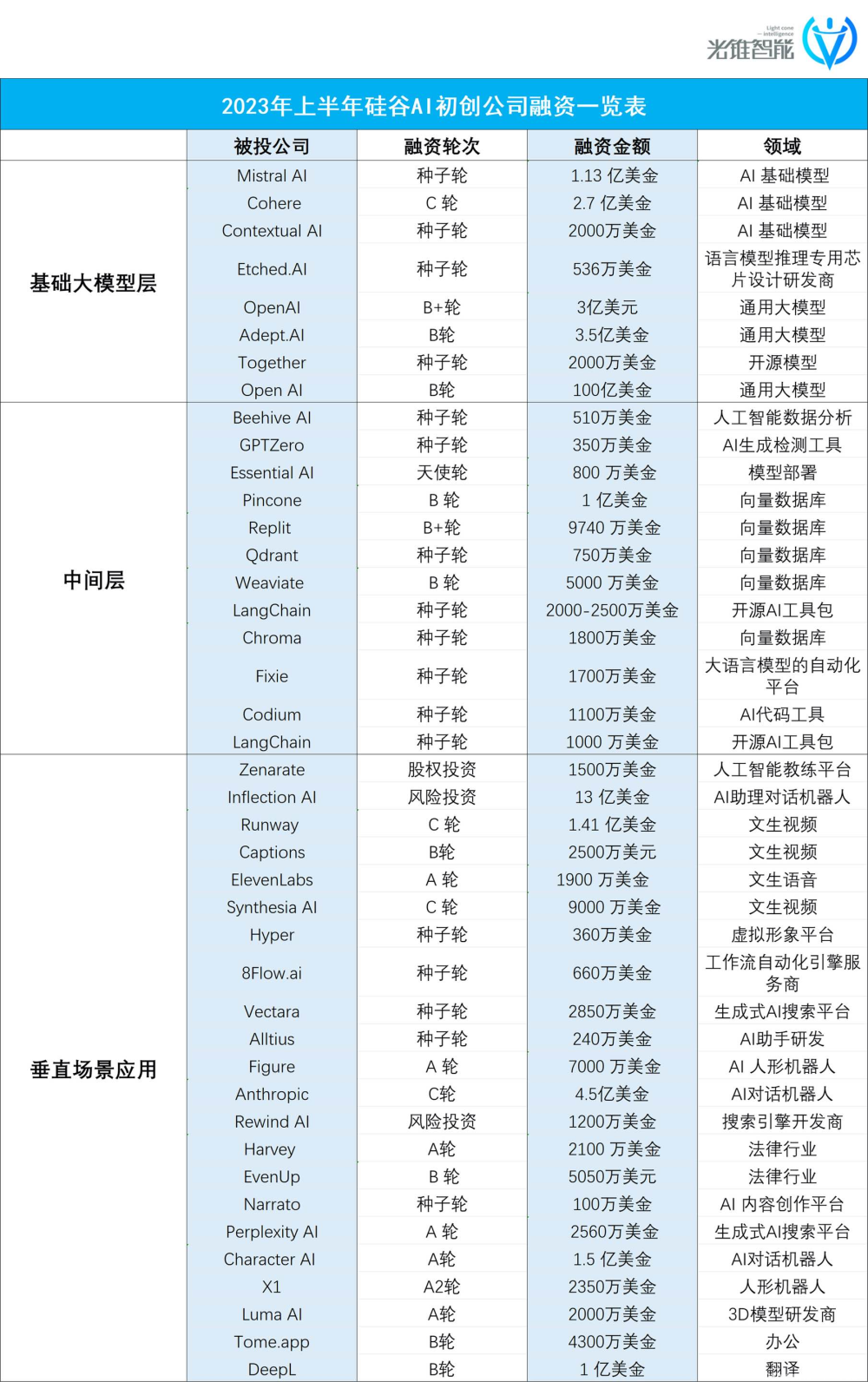

最全硅谷AI創業公司梳理,制表:光錐智能

以OpenAI爲首的AI新貴成爲當之無愧的主角,在獲得投資的40家公司中,有近60%的公司成立時間在一年之內。其融資輪次也處於早期階段,42起融資事件中,種子輪次佔了40%,B輪以前(包含B輪)佔了86%。

孔祥來告訴光錐智能,硅谷這波創業大多採取小而精方式,早期創業項目團隊的人數在3-5人,中期項目團隊的規模也控制在十幾人~幾十人之間,當初Midjourney效果驚豔全世界,憑借早期11個人的團隊就做到了一億美金的營收,“AGI領域更重視技術創新,堆人沒有用。”孔祥來直言。

這跟國內創業方式有很大不同,國內創業團隊人數普遍較多,比如媒體報道稱王慧文的光年之外解散前有70人,王小川公开信中透露百川智能最初組建人數爲50人。

不過,硅谷AI創業團隊規模雖然普遍偏小,但其吸金能力卻十分驚豔。

截至目前,按融資金額數量的AIGC初創公司的排名分別爲:OpenAI(113 億美元)、Inflection(15.25 億美元)、Cohere(4.45 億美元)、Adept(4.15 億美元)、Runway(1.955 億美元)、Character.AI(1.5 億美元)和 Stability AI(約 1 億美元)。

站在他們背後的,仍是科技圈如雷貫耳的公司和大佬。光錐智能整理統計發現,上半年,微軟參與的AI融資項目有5起,谷歌出手4次,英偉達出手6次,OpenAI出手3次,這些巨頭加起來累計參與了約43%的AI領域融資。

將目光更聚焦一些,當下硅谷對AI關注的主要集中在三個方向:一是基礎大模型層;二是开發工具、數據庫等所在的中間層;三是垂直應用層。

程浩向光錐智能介紹,基礎大模型除了OpenAI、Anthropic兩家公司,其他創業者都在做开源模型;工具層創業者都在動員所有人才精英做开源社區,其核心壁壘在於創造开發者生態;應用層聚集着兩類創業公司,一類是像法律、HR招聘垂直領域的公司,一類是與文案、文生圖、文生視頻相關的通用型公司。應用層普遍扎堆B端,C端產品少很多,屬於在巨頭夾縫中求爆款的狀態。

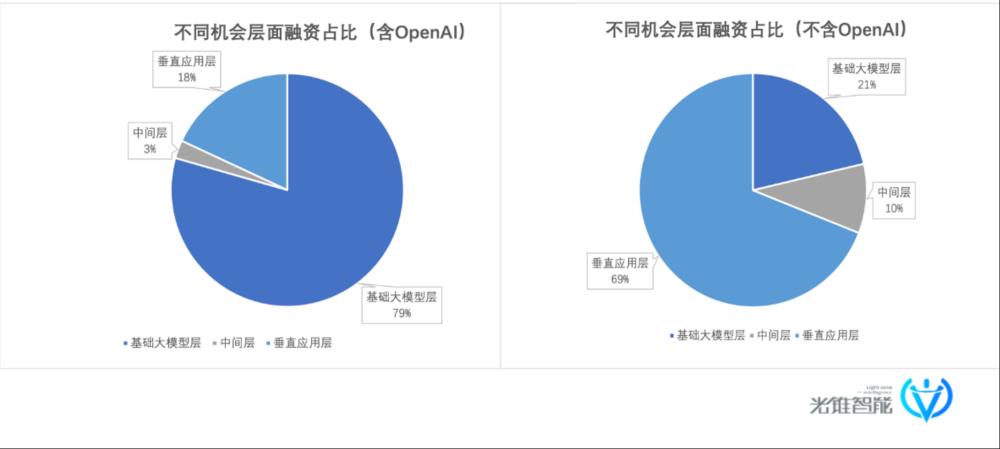

從不同機會層面來看,上半年,硅谷基礎大模型層有8起融資,中間層有12起融資,垂直應用層面有23起融資。不過,在融資金額上卻呈現反比,分別融資金額爲110.8億美元、3.5億美元和25.2億美元。

表面上看,基礎大模型層似乎是最熱的投資領域,但實際上完全由OpenAI一家撐起來,如果把OpenAI的103億美元巨額融資剔除,整個垂直大模型層的融資佔比就直接從79%驟降至21%。

從上圖可以看出,目前垂直應用層面是硅谷最熱的投資領域,融資次數多,但單次融資金額不高;基礎大模型層OpenAI佔據絕對的領先地位,其他大模型公司雖然單輪次的融資較高,但難以與OpenAI相匹敵,其業務範疇也在彌補OpenAI的不足;中間層是VC們近期發掘的新大陸,目前,已投出了估值7.5億美金的向量數據庫公司Pincone,半只腳踏入了獨角獸行列。

孔祥來表示,“硅谷投資人內部分爲了兩派,一類只看好OpenAI,認爲未來OpenAI會統治2C端應用,因而沒必要在C端應用領域投入過多時間,轉而去投B端與行業深度整合的AI公司;另一派則持相反態度,積極擁抱开源社區,也會看好2C端的垂直應用,認爲在該領域也可以跑出獨角獸公司。”

總體而言,今年上半年以下方向在硅谷掀起了一波又一波的掘金潮:

基礎大模型層:小參數基礎模型、通用大模型。

中間層:向量數據庫、AI工具鏈、模型部署工具。

垂直應用層:文生視頻、文生語音、AI對話機器人、生成式AI搜索、法律垂類領域應用、人形機器人。

孔祥來補充總結表示,當下硅谷投資人重點看好幾個方向,分別是AI Agents(智能體)、多模態(文生圖、文生視頻)、解決行業幻覺(法律、醫學)、個性化方向(Character AI等對話機器人)、大語言模型的中間件以及AI深度賦能的行業場景應用。

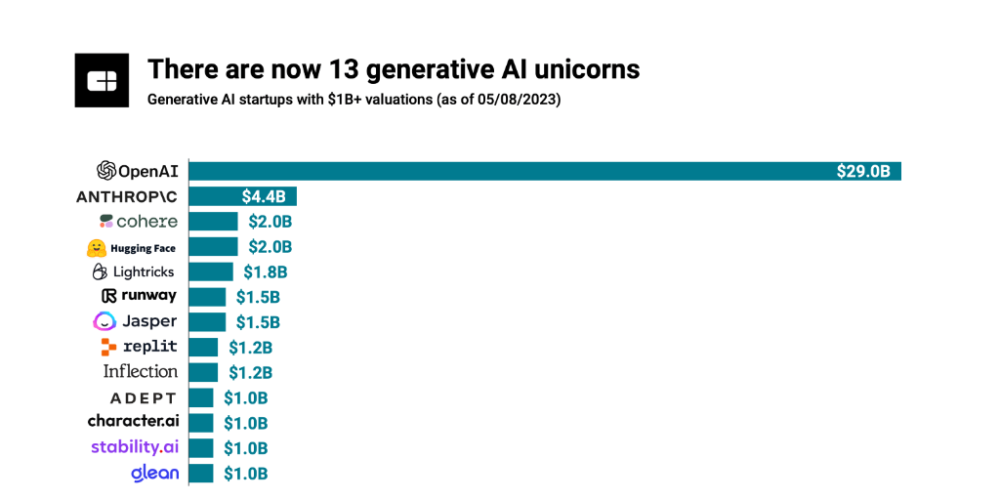

(圖源:CB Insights)

站在淘金熱的風口,這些新貴們的身價隨着水漲船高,2022年,ChatGPT和AIGC領域吸金超過26億美元,共誕生出6家獨角獸,而截至到今年5月8日,獨角獸俱樂部的成員上升到14家(Midjourney暫無估值)。

1000家VC同時舉牌競價,帶來的是成立不到四個月的Baby公司,融到兩輪上億美元融資。6月29日,Inflection AI完成了13億美元的新一輪融資,成爲融資第二多的生成式人工智能初創公司,資本再次成功造神。

奇跡降臨硅谷的同時,淘汰賽也正式开始。

數據,AIGC 時代的唯一壁壘

僅僅半年,硅谷就已經給AI創業貢獻了一波真金白銀的教訓。

一類是像Jasper這類靠接入OpenAI API接口成長起來的公司受到了衝擊。

作爲第一批AIGC獨角獸公司,Jasper抓住了這波AI升級機會,估值飆到了15億美元。但其問題也十分致命,套殼公司產品壁壘非常薄,它的用戶體驗和品牌很好,但達不到最好,很容易被那些高價值細分領域構建的差異化產品而替代,通而不精是其最大的問題。

程浩認爲,Jasper的最大競爭對手是ChatGPT、微軟Copilot、NotionAI等巨頭競爭對手,這些巨頭有品牌,價格也便宜很多,所以那些相對弱需求的用戶自然就不愿意繼續再爲Jasper买單,其根本問題在於創造的額外價值不夠厚。對於Jasper這類公司來講,核心是想辦法在數據存儲、多人協同以及工作流整合等方面下功夫,增大用戶粘性。

另一類是VC支持的聊天機器人團隊,在去年的融資熱潮下籌集了不少資金,期望今年能向企業銷售。但年初市場中的聊天機器人便多如牛毛,技術壁壘不高,很容易被復制,再次走向同質化的怪圈。

另外,面向C端的AI搜索平台Neeva因爲商業落地困難,最終被大公司收購,有了這個前車之鑑,硅谷現在幾乎所有的公司都开始瘋狂進攻企業級市場。

“初創公司首先要選對路线,究竟是‘+AIGC’還是‘AIGC+’。”程浩認爲,選擇比努力重要。

選擇“+AIGC”與“AIGC+”的判斷標准是,AI在業務全價值鏈的比例。如果一家公司的AI成分佔10%,業務邏輯佔90%,那就比較適合走“+AIGC”的創業道路;若其AI成分佔比在50%以上,那就更適合走“AIGC+”的路线。

多米諾骨牌已經开始倒下,Jasper之後輪到誰尚未可知,但愈加清晰的是,AIGC時代初創公司也必須死死捍衛自身的護城河。

投資人Chamath Palihapitiya認爲,要么你處於絕對底部,掌握數據場景;要么處於絕對頂部,擁有核心算力資源。

“對於中間階段的公司,今天可能價值不菲,但明天可能一文不值。” Chamath Palihapitiya道。

“數據才是AIGC時代的唯一壁壘。”孔祥來道。

孔祥來認爲,模型和算力都不是AIGC時代的護城河。無論模型訓練的打榜分數有多高,最終都要落到實際應用中,在場景中積累的用戶分布數據會被納入到企業的微調模型數據集,經過不斷的迭代,就會在企業端形成數據飛輪,在這基礎上被微調訓練的大模型也會越來越精准,形成正向的反饋效應。

隨着LLaMA2的开源,大模型的技術壁壘被進一步打破,正如傅盛所言“AI創業公司在半夜笑醒”,技術補齊的步伐加快,數據的競爭也會更加激烈。

中國式AI ,不復制硅谷,也別復制舊自己

真金白銀的機遇和教訓都擺在眼前,中國式AI 要走向哪裏呢?

“大模型將引發交互革命和生產力革命。”程浩告訴光錐智能,最先受益的是自然語言驅動的行業,所以,智能客服、售前咨詢、寫作、翻譯、垂直領域的法律、HR招聘等將成爲交互革命爆發後的第一波受益者,這些“低垂的果實”自然一早就被創業者們盯上。

但是,“美國法律、心理咨詢相關的應用火熱,根本原因在於律師、心理咨詢師的人力成本非常高,大模型應用的經濟模型能夠跑通。而在中國,沒有這樣的環境,盲目Copy走不通。”早在兩個月前,便有投資人對美國投資熱潮,進行了中國式點評。

除了文生圖、數字人,與硅谷一樣的是,衆多中國創業者也瞄向了新一代智能客服。但與此同時,對“同質化”的擔心和焦慮也悄無聲息地彌散。

“8個 AI 應用創業項目,客服營銷竟然佔了將近一半”,看着正在路演的競爭對手,同樣從事AI客服營銷創業的楊季(化名)低聲驚嘆道。隨着路演進程的推進,他的神情也越來越緊張。

楊季告訴光錐智能,技術相對成熟,需求明確,客服營銷成爲跑得最快的場景,現在已經從國內市場卷到了東南亞。楊季的創業經歷反映了一批創業者從互聯網到現在AIGC的通病,不想花精力啃下技術硬骨頭,只想通過找場景、做應用來走捷徑。

硅谷踩過的坑,中國創業者恐怕也得再踩一遍。黑格爾的這句話再次應驗,“人類從歷史中吸取的唯一教訓,就是人類不會從歷史中吸取教訓”。

沒有營收預測,沒有用戶數,PPT式的路演接二連三地上演,令中國VC們無從下手,“ChatGPT剛來,迷茫的是不知道投什么;到現階段,是沒有什么可投的。”

蜂擁而上做簡單的應用固然輕松,但AI產業崛起之路沒有捷徑可圖。

包含OpenAI在內的大模型巨頭公司,如今也來到了自身的發展瓶頸期。國外开源模型社區Hugging Face技術工程師尹一峰向光錐智能證實,“至少半年內,技術可能很難有新的突破,這將極大地限制應用的大規模落地。”

硅谷技術觸及天花板,不得不回過頭來去強化中間層的技術能力。對於中國來說,這恰恰也是補齊產業鏈的絕佳機會。

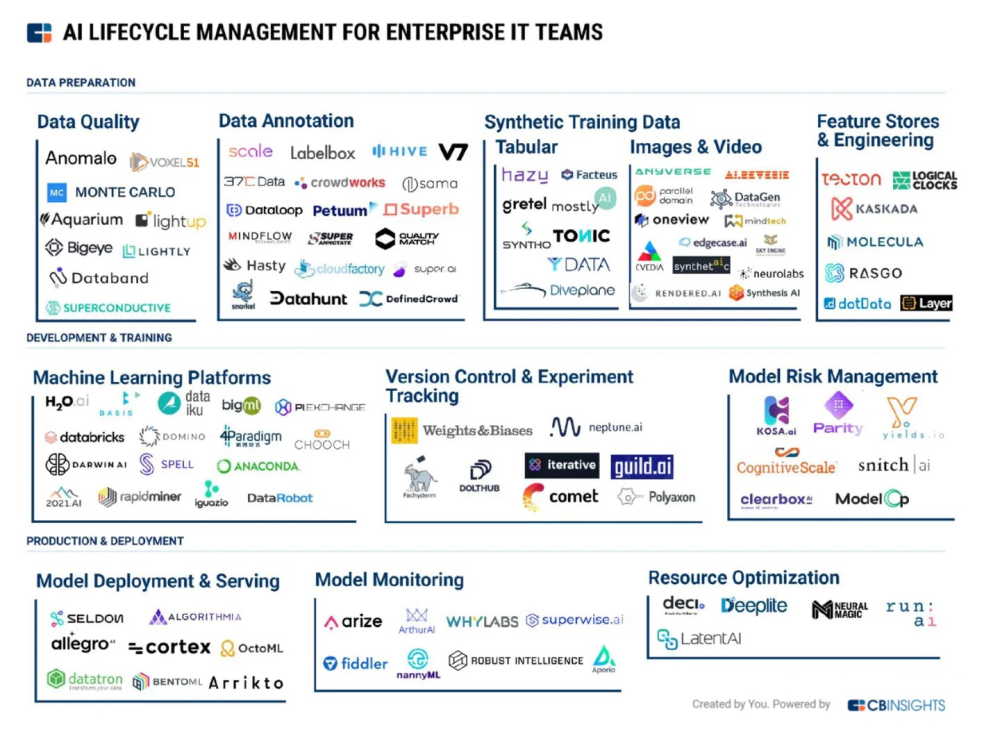

如果將开發大模型比作是“造房子”,那么中間層的AI Infra(AI 基礎設施)就是“工具箱”。參照硅谷的發展趨勢,數據工具的打造、企業端移動端的模型部署、AI Agents的實踐和應用,都將是下一步的發展方向。

(AI Infra產業鏈 圖源:CB Insights)

克裏斯坦森的《創新者的解答》中提到,產業鏈中有能留住財富的聚寶盆。TMT VC 投資人 Na Liu提到,“當前,AI Infra領域的聚寶盆在價值鏈中正在發生變化,從集成式結構的平台化解決方案AutoML(以性能爲主)轉向模塊化(靈活、速度、便利爲主)。”這背後切中的是企業想要打开“黑盒化”的過程,希望能夠靈活地調整模型和構建工作流程中的每一個組件,以得到最適合其特定需求的系統和分析結果。

最具有價值的環節,也是最難啃的骨頭,中國現在正是缺少工具和原材料制造工廠,這也解釋了中國爲何缺乏有競爭力的大模型的根本原因:底層薄弱,上層爆發乏力。

以AI三要素的數據爲例,中國的數據相關產業鏈,幾乎都是雲大廠“一站全包”,缺乏在某個垂直領域的深耕,而這對於初創公司而言每一個環節都將是機會,可以做精做專。“數據准備”是中國特色機會,這裏面就包括了數據質量、數據標注、數據合成和應用商城與工程。

目前,合成數據公司已經逐步得到資本的青睞。擁有圖像合成數據能力的生成式AI公司“跨維智能”去年一年內完成天使及Pre-A輪億元級融資;今年剛成立的光輪智能半年內完成了三輪融資,天使+輪次後,其累計融資金額達數千萬元人民幣。

走過前期的技術崇拜,越來越多的創業者已經意識到,OpenAI道路不是大模型時代的唯一解,有人向上突破,有人向下做精做專。

除了大模型,中間層是一條看似小衆,但更穩妥的路;而看似最“低垂的果實”的應用層,卻是千軍萬馬過獨木橋,更容易贏者通喫、中大廠先行。

但對於中國式AI而言,比較容易知道,不能盲目復制硅谷;比較難做到的是,不復制“舊時的自己”,走向堆人搶項目的重交付老路。

歡迎關注光錐智能,獲取更多前沿科技知識!

原文標題 : 硅谷“砸錢”造神,中國式AI能復制么?

標題:硅谷“砸錢”造神,中國式AI能復制么?

地址:https://www.utechfun.com/post/245252.html