微軟交出了一份遠觀尚可,但近看承壓的“答卷”。

北京時間2023年7月26日,微軟披露了2023財年第四財季及全年財報。受生產力和業務流程部門和智能雲部門等業務帶動,微軟第四財季營收561.89億美元,同比增長8%;淨利潤200.81 億美元,同比增長20%;每股攤薄收益2.69美元,同比增長21%。

如此亮眼的業績,卻沒有引得投資者的追捧。美東時間7月25日,微軟股價在常規交易中上漲1.7%,但隨着財報盤後披露,微軟股價下跌了3.7%。

表面來看,微軟股價下跌,似乎是因爲其業績展望未達預期。據了解,微軟預計2024財年第一財季營收爲538 -548 億美元,中位數爲543億美元,同比僅增長8%,低於分析師平均預測的549.4億美元。

但實際上,資本市場更關注企業的成長性,微軟作爲AI霸主,描繪的AI故事沒有得到有力應驗,或許才是部分投資者選擇“逃離”的主因。

PC業務持續萎靡,AI成微軟重中之重

由於早在2019年就押注了OpenAI這匹黑馬,隨着ChatGPT爆火,微軟也終於擺脫了PC出貨量節節下探的夢魘,描繪出了AI的“新故事”。

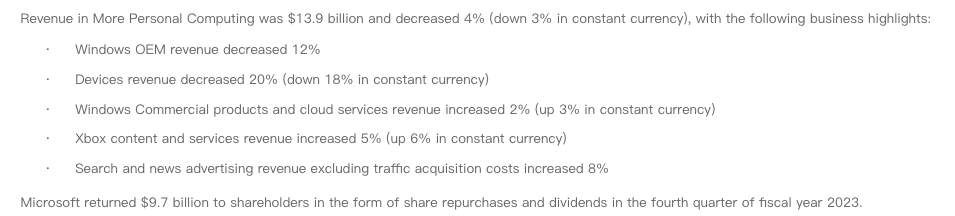

第四財季,微軟更多個人計算業務(Windows、設備、遊戲和搜索廣告)營收139.1億美元,同比下跌4%。其中Windows操作系統營收同比降12%;硬件設備營收同比降20%;Windows商業產品和雲服務營收同比漲2%;搜索和新聞廣告服務營收同比漲8%。

圖源:微軟

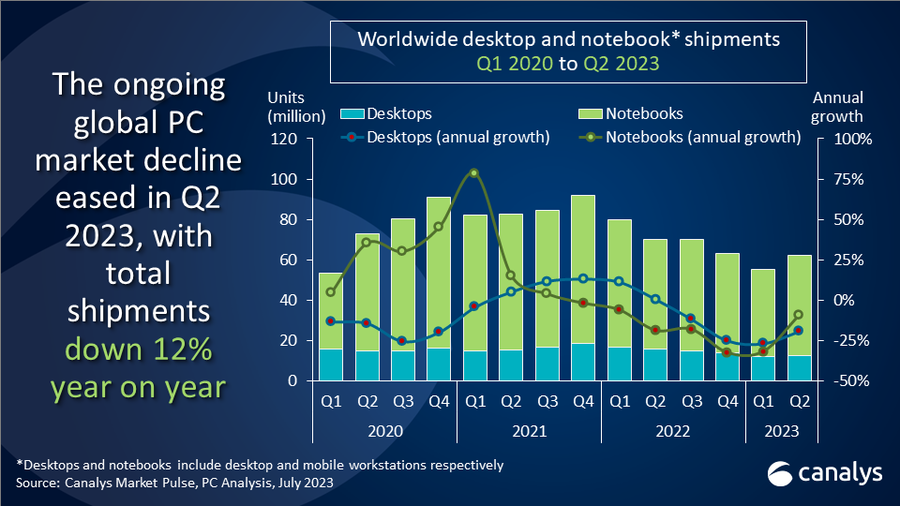

可見,PC市場的低迷表現仍在持續。Canalys披露的數據顯示,2023年Q2,全球PC出貨量爲6210萬台,同比下降11.5%。這背後主要是消費需求銳減等因素,導致PC產業鏈備受打擊,坐擁Windows系統和Surface等終端的微軟也概莫能外。

圖源:Canalys

不過值得注意的是,微軟的搜索和新聞廣告服務營收仍處於增長狀態,同比增長8%。這很大程度上得益於微軟在必應中集成了ChatGPT。Similarweb透露,添加AI功能後,必應的頁面訪問量增加了15.8%,谷歌則下跌了近1%。

事實上,除了搜索引擎,微軟的生產力和業務流程部門(包含 Office 生產力軟件、LinkedIn 和 Dynamics)以及智能雲部門兩大業務线,也圍繞AI概念,展开一系列布局。

比如,2023年7月18日,在Microsoft Inspire活動上,微軟表示,Microsoft 365 Copilot將以每月額外 30 美元/用戶的定價,爲商業訂閱用戶提供AI服務。此次發布會後,微軟股價上漲3.98%,股價觸及366.78美元/股的高點。

圖源:微軟

更早之前的2023年3月,微軟還在全球版Azure服務中上线了Azure OpenAI服務,以提供SLA保證的企業級服務,幫助企業客戶充分發掘AI與商業場景結合的巨大潛力。

基於這些動作,微軟的生產力和業務流程部門、智能雲部門兩大業務线具備顯著的成長性,爲整體業績的增長做出較大貢獻。

第四財季,微軟的生產力和業務流程部門營收182.9 億美元,同比增長10%,運營利潤90.52 億美元,同比增長25.1%。Office商用產品和雲服務營收同比增長12%,個人版365訂戶人數增加至 6700 萬;LinkedIn營收同比增長5%。

同期微軟智能雲部門營收爲239.93 億美元,同比增長15%;運營利潤爲105.26億美元,同比增長19.5%。其中服務器產品和雲服務營收同比增長17%。

而對比谷歌等企業,微軟在AI業務上具備的比較優勢在於其一方面是OpenAI的股東,在產品層面可以直接套用成熟的ChatGPT產品;另一方面,又是ChatGPT的獨家雲服務提供商,ChatGPT的強悍實力,也爲微軟智能雲Azure俘獲客戶提供了背書。

對此,投資咨詢公司Laffer Tengler Investments首席投資官Nancy Tengler曾表示,“幾乎所有人都認爲,生成式人工智能將是未來幾十年的關鍵所在,而我認爲微軟遠遠走在了其他人的前面”。但作爲先行者,也意味着最先迎接考驗。

AI商業化進程不理想,如何平衡巨額成本是難題

AI技術固然極具想象空間,但也存在明顯的問題,那就是需要巨額的資金、算力投入,才能具備突出競爭優勢。

以ChatGPT爲例,其之所以能成爲AI大模型的標杆產品,主要得益於不計成本的“燒錢”。天眼查顯示,2015年以來,OpenAI 已經完成了多輪融資,累計融資金額超過 15 億美元,主要應用於开發人工智能的能力,培訓機器學習模型。而由於訓練成本過高等,虧損難遏制,2022年,OpenAI虧損翻番至5.45億美元。

第四財季,微軟的資本支出也達到了107億美元,同比增長37.18%,創2016年以來單季新高。分析師電話會議上,微軟CFO艾米·胡德還對外表示,隨着微軟爲支持AI而打造新的數據中心推高成本,2024財年,公司的資本支出將逐季增長。

實際上,加碼AI,導致費用上漲,幾乎是科技行業的普遍現象。分析師電話會議上,谷歌總裁、首席投資官兼CFO露絲·波拉特也對外表示,“我們預計2023年下半年公司對技術基礎設施的投資將有所增加,與之前給出的指導一致,即公司2023年的資本支出會高於2022年”。

而爲了平衡高昂的資本支出,微軟已經積極探索AI的商業化,但目前來看,微軟的這些商業化動作還沒有展現出應有的想象力。

比如,針對自家的Windows、Microsoft等王牌產品,微軟推出了Copilot功能。根據微軟的演示,Copilot堪稱強大的AI助手,不論是控制電腦設置,還是優化文章、設計PPT,都能一鍵完成。

但據用戶體驗,Windows Copilot的表現不盡如人意,“目前僅有的功能就是New Bing和一些基礎系統功能調用”。

由此,再來看Microsoft 365 Copilot每月額外30美元/用戶的定價,似乎並沒有足夠的底氣策動消費者消費。科技投資者Paul Meeks認爲,“Copilot定價過於激進,可能超出許多普通用戶的預算”。

無獨有偶,雖然此前憑借ChatGPT的噱頭,必應曾俘獲衆多用戶,但隨着新鮮感逐步退卻,必應的影響力也已大不如前。SimilarWeb披露的數據,2023年6月,美國iOS市場,必應的下載量下降了38%。

反映到財報,微軟的搜索和新聞廣告營收增速已經從第三財季的10%,下探到了第四財季的8%。與之相應,谷歌的廣告業務則一掃此前兩個季度的頹勢,二季度廣告業務營收581.43億美元,同比增長3.3%,高出市場預期的2.1%。

上述問題本質上反映了當前AI產品的體驗並不完善,難以做出差異化優勢,以持續吸引C端用戶,而從B端來看,在現有互聯網模式創新計盡力窮的背景下,AI爲大部分企業提供了更多的想象空間,而且並不是所有企業都擁有高性能的算力資源,其在 AI 上的投入很可能長期存在。因此,微軟AI業務最具想象力的商業化落地場景,或許還是成爲“賣鏟人”,將AI技術提供給开發者或企業客戶。

此前,在Build大會上,微軟就推出了Azure OpenAI Service、Azure AI Studio等數款輔助部署或开發AI功能的雲服務產品。

這也已經是行業大部分玩家的共識。2023年4月,阿裏發布了自家的大模型產品“通義千問”。隨後,阿裏雲啓動“通義千問夥伴計劃”,爲千問夥伴提供大模型領域的技術、服務與產品支持。2023年3月,接受36氪採訪時,百度創始人李彥宏也對外表示,“大語言模型的出現對於雲計算來說,是一個game changer,它會改變雲計算的遊戲規則”。

不過,面向B端市場,微軟AI業務的發展也受到了挑战,這從微軟雲營收增速放緩可以看出。第四財季,微軟智能雲業務營收239.9億美元,同比增長15%,其中Azure和其他雲服務業務增長26%,上季度爲31%。展望2024財年第一季度,微軟預計Azure的營收增速爲25%至26%,進一步放緩。

圖源:微軟

一大背景是,不少企業正加緊降本增效,並優化雲服務用量,因而降低了需求。另外,對於大部分企業級客戶來說,雖然大模型的能力相較傳統人工助手確實有長足進步,但大模型如何在賦能消費者時,爲自家平台帶來更高的收益,尚不明朗。

以搜索爲例,Alphabet董事長Hennessy曾指出,基於大型語言模型的搜索成本可能是標准關鍵詞搜索的10倍。如果不能提供更高的效率和准確性,那么搜索引擎公司以及用戶,其實還是更青睞於關鍵詞搜索。這正是必應和谷歌的影響力此消彼長的關鍵誘因。

總體而言,盡管從創收的角度來看,微軟2023財年第四財季業績頗爲亮眼,但值得注意的是,微軟目前正處於“AI換擋”期,以“新故事”的角度來看,微軟具體業務的增速其實並不理想。

這很大程度上都是因爲微軟的AI概念和現實存在一定落差所致,無論是面向 C端的Copilot,還是面向B端的Azure OpenAI Service,都難以給用戶和客戶帶來體驗上的升維。

不過不能否認的是,大模型未來大概率會重塑互聯網和科技行業,作爲AI賽道的先行者,微軟需要做的,或許就是持續精進AI技術,等待AI技術具備革命性能力的那一天到來。

作者:天宇

來源:美股研究社

原文標題 : 財報解讀:新鮮感褪去後,微軟直面AI的骨感現實?

標題:財報解讀:新鮮感褪去後,微軟直面AI的骨感現實?

地址:https://www.utechfun.com/post/243983.html