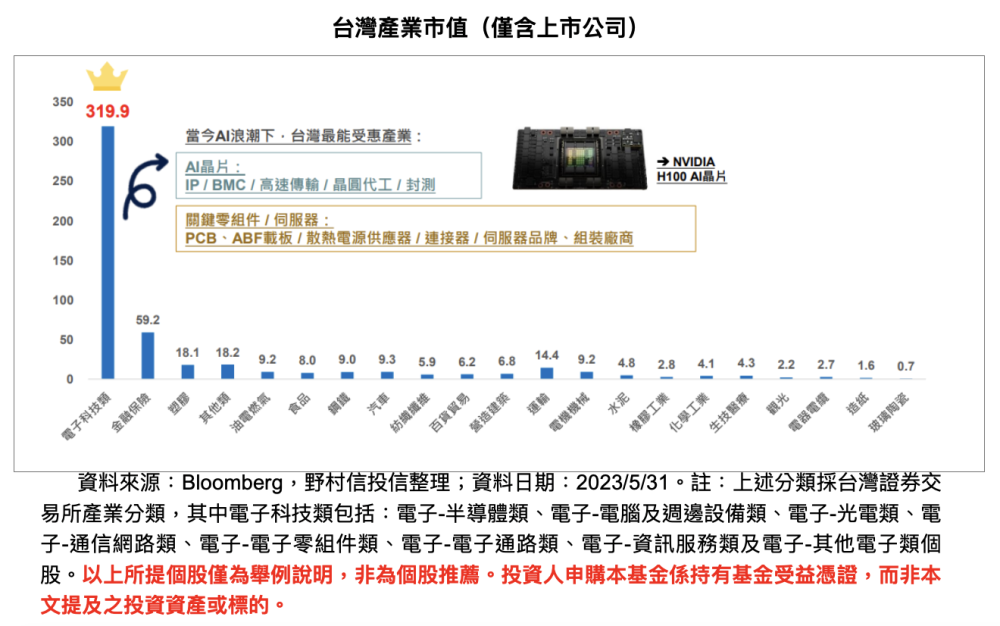

受惠中東、日本湧現 AI 伺服器大單,市場分析 NVIDIA(輝達)全球 AI 晶片市佔超過 9 成,激勵輝達股價持續攀高,並帶動台廠 AI 伺服器供應鏈跟著狂飆,所有人都在問緯創、廣達、技嘉能追嗎?根據美系外資研究報告指出,經過 18 位分析師討論 AI 相關個股評價,最終評價技嘉、晶心科、京元電不貴,世芯、創意、廣達算中性,而致茂則偏貴,並承認低估緯創改「優於大盤」評等。

由於 AI 在發展初期進入門檻較高,無論是研發或投資均需仰賴海量資源,使得目前 AI 市場幾乎由特定科技巨頭主導,包括 Meta、Google、Amazon 及 Microsoft 等,反映到股價上面,使 2023 年美股主要靠科技巨頭帶動,漲幅集中在標普 500 指數市值前 7 大企業,以權值計算今年以來漲幅高達 70%,完全體現今年明確的 AI 投資趨勢。

AI 演算法需要極大量平行運算的晶片,相比於傳統 CPU(中央處理器)強在多功能的複雜運算,GPU(圖形處理器)強項更能完美應用於 AI 的深度學習模型上,NVIDIA 將顯卡「算力」發揮到極緻,藉此成為 GPU 的領導廠商,若將目前 ChatGPT 部署到 Google 所進行的每次搜索中,總計需要 512,820 台 A100 HGX 伺服器和 4,102,568 個 A100 GPU,資本支出超過 1,000 億美元。

伴隨著全球對生成式 AI 的需求,由 ChatGPT 所帶動的 AI 投資熱潮比預期更為強勁,法人紛紛出具最新報告預估下半年至明年,台灣作為最具代表性的科技產業聚落,即將靠著強大的技術在全球供應鏈佔據要角,成為 AI 浪潮的最大受惠者,因此美系外資就出動 GVAT 小組,採用 Abnormal Earnings Growth 模型分析,為台灣 AI 伺服器供應鏈評價。

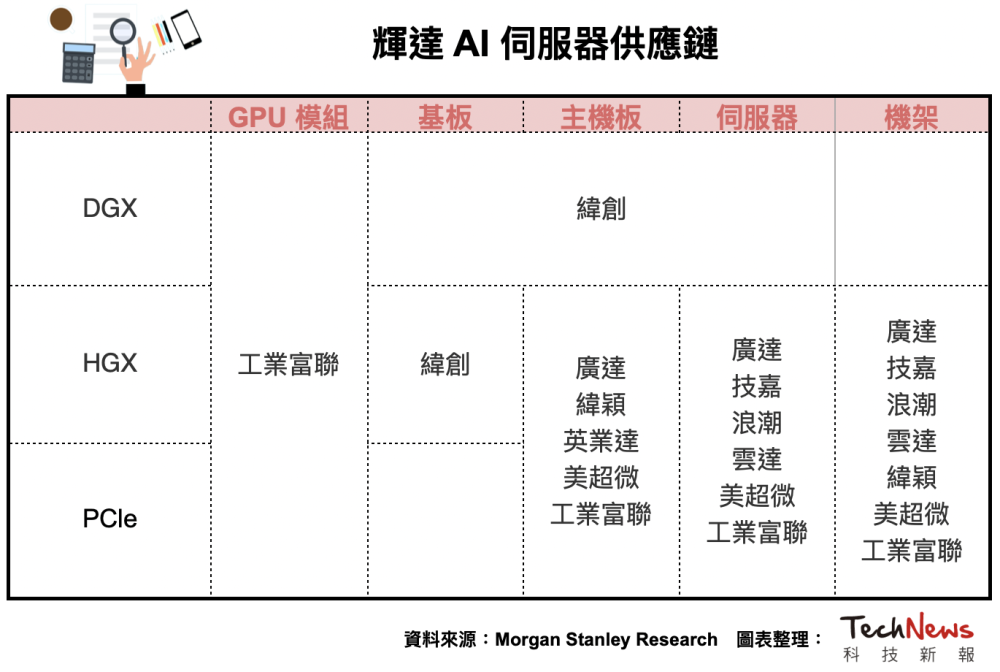

從 NVIDIA 的 DGX、HGX、PCle 供應鏈來看,GPU 模組由工業富聯(FII)獨家供應,DGX 的基板、主機板、伺服器和 HGX 的基板都由緯創供應,而 DGX 和 HGX 的主機板由廣達、英業達、美超微、FII、緯穎供應,伺服器由廣達、技嘉、美超微、浪潮、FII、雲達供應,機架由廣達、技嘉、美超微、浪潮、FII、雲達、緯穎供應。

AI 伺服器浪潮席捲台股,帶動供應鏈個股從年初至今狂飆,其中緯創大漲 324.66%、廣達大漲 160.06%、技嘉大漲 173.87%,更是讓所有投資人都關心到底還能不能追?根據美系外資研究報告指出,經過 18 位分析師討論 AI 相關個股評價,最終評價技嘉、晶心科、京元電不貴,世芯、創意、廣達算中性,而致茂則偏貴,並承認低估緯創改「優於大盤」評等。

美系外資分析,緯創是 DGX 基板、主機板、伺服器和 HGX 基板唯一供應商,雖然今年的 AI 伺服器營收佔比僅 3%,但對淨利的貢獻可達 10%,明年更可望增加到 15~20%;廣達在 AI 伺服器全球市佔率達 2 成以上;技嘉受惠 AI 伺服器需求推動,可望改善未來幾季的毛利率。

展望生成式 AI 的發展,野村 e 科技基金經理人謝文雄指出,現階段 ChatGPT 還屬於聊天機器人的範疇內,但未來極可能成為企業重要的「人」才來源,另外一個不容忽視的 AI 趨勢是具有自我學習功能的人形智能機器人。

國際電聯電信標準化局戰略參與主管維爾納(Frederic Werner)7 月 8 日在全球峰會表示,人形智能機器人可以快速處理大量數據做出最佳決策,本身不帶有偏見或情緒,就像 OpenAI 的 ChatGPT 等生成式人工智能工具在今年進入主流一樣,人形機器人技術可能在未來 5 年內起飛。

謝文雄表示,台股成為上半年全球表現數一數二強的市場,漲幅超過 19%,雖然 7 月份大盤出現震盪修正,主要是受到美國聯準會(Fed)可能還會再升息 2 碼的預期,以及 AI 類股漲多回檔的壓力影響,但長線向上趨勢仍未改變,AI、半導體先進製程與封裝、高速運算續航力仍不容小覷,即便大盤修正,預計幅度也相對有限。

觀察指標為企業的第二季財報表現,若業績未能跟上股價漲幅,這時需要檢視找出可真正受惠 AI 趨勢的標的,再逢低布局,謝文雄表示,展望下半年,個別企業的股價表現將出現分化,而這取決於受惠 AI 需求的程度,經濟數據及企業獲利的重要性回歸,若擔心 AI 題材漲多的投資人,可考慮分散布局長期趨勢看好的族群,包括智慧電動車與自駕車電腦系統、綠能等題材。

(首圖來源:)

延伸閱讀:

標題:外資評價緯創、廣達、技嘉能追嗎?一張圖看懂輝達 AI 伺服器供應鏈

地址:https://www.utechfun.com/post/237232.html