文:談擎說AI 作者:鄭开車

在智能網聯汽車加快腳步到來的當下,自動駕駛技術成爲汽車界關注的核心,自動駕駛芯片同樣成爲了衆矢之的。盡管有着英偉達、高通等強勁芯片巨頭作爲競爭對手,國內芯片玩家仍然毫無畏懼,想要摘得「國產自動駕駛芯片第一股」的頭銜。

6月30日,據港交所網站披露,Black Sesame International Holding Limited(以下簡稱“黑芝麻智能”)向港交所遞交上市申請材料,擬在港股主板掛牌上市,聯席保薦人爲中金公司、華泰國際。

毛利率不及“平均线”,技術成色如何?

據天眼查APP顯示,黑芝麻智能算是“含着金湯匙”長大的。

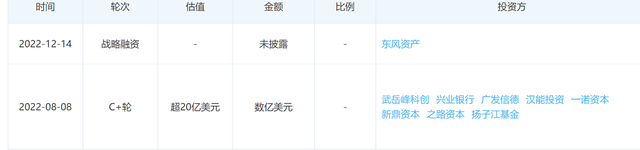

自成立以來,黑芝麻智能已經獲得十輪融資,其中不乏北極光創投、上汽、招商局創投、海松資本、騰訊、博原資本、東風汽車、小米長江產業基金、蔚來資本、吉利、武岳峰資本、中銀投資、國投招商、聯想創投等知名財務投資機構及產業資本的投資。

可以發現,多家國內車企成爲黑芝麻智能的背後投資者。而車企選擇爲其站台背後,或許是爲了解決自動駕駛的“黑盒”痛點。

在過去,自動駕駛芯片企業交給車企的往往是“黑盒”產品。比如曾經領先的Mobileye ,其 EyeQ 芯片累計出貨量超過1 億片,而Mobileye 的成功之處在於其爲車企提供「算法+芯片」軟硬結合的自動駕駛解決方案。

不過汽車自動駕駛技術的迭代升級愈發頻繁,“黑盒”產品並不利於車企快速研發迭代,還會增加各種不必要的成本,因此車企越來越希望在自動駕駛芯片等關鍵領域佔據主導權。

從招股書來看,對於新玩家黑芝麻智能來說,想要從巨頭嘴裏“搶食”並不容易。

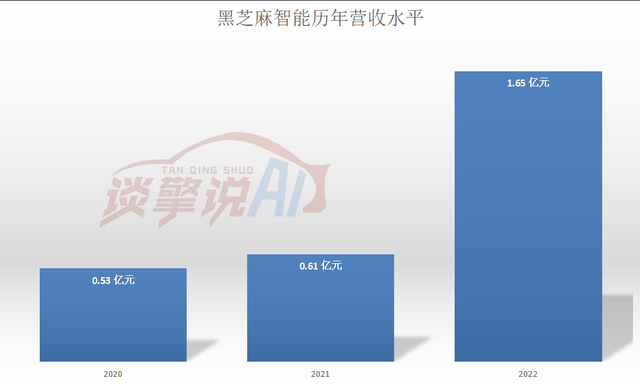

首先,在業績方面,黑芝麻智能的營收增長速度遠遜於其經營虧損增長速度。

數據顯示,在2020 年至 2022 年,黑芝麻分別實現營收 5302 萬元、6050 萬元及 1.65 億元,經營虧損分別爲 2.93 億元、7.23 億元以及 10.53 億元。

這也可以理解,自動駕駛芯片本身制作難度更高,無論是IP、人才、研發,成本都要比消費級芯片高得多,而且不光是投入大,自動駕駛芯片對於安全性的要求更高,會對自動駕駛芯片企業提出更高要求。

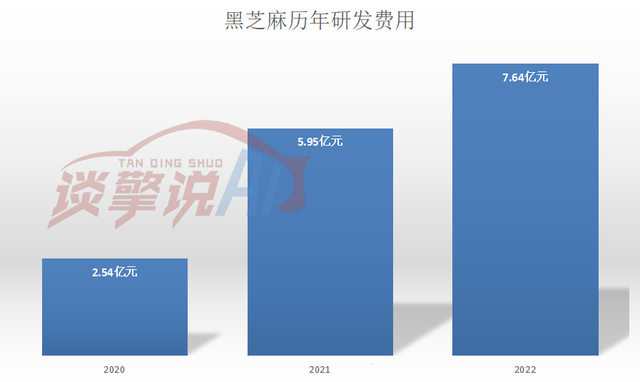

作爲一家初創自動駕駛芯片公司,研發投入上,黑芝麻智能的研發費用保持始終在高位。報告期內,黑芝麻的研發費用分別爲 2.54 億元,5.95 億元和 7.64 億元,這也成爲黑芝麻智能智能虧損的重要原因,從這裏也可以看出黑芝麻智能上市的迫切性。

芯片行業具有高研發投入及研發周期長的特徵。報告期內,黑芝麻智能三年研發費用支出合計達 16.13 億元,遠高於三年營收 2.8 億元。

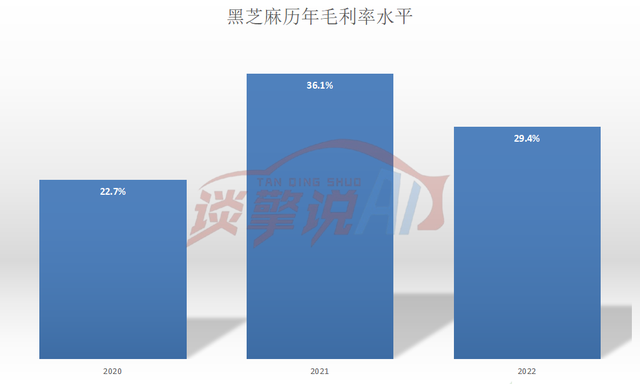

其次,比起現階段的營收表現,芯片本身的盈利能力更爲關鍵。在毛利率維度,黑芝麻智能的賺錢能力仍然遠遠不如英偉達等芯片巨頭。

招股書數據顯示,在2020到2022年,黑芝麻智能的毛利率分別爲22.7%,36.1%和29.4%。而英偉達在剛發布的2024FY一季度財報顯示,其毛利率爲68.6%。

不止是國外芯片巨頭,公开統計數據顯示,中國芯片企業的平均毛利率爲39.1%,黑芝麻智能離國內芯片企業的平均线尚有一段距離。

芯片企業能不能賺錢跟企業的技術有很大關聯。毛利率背後,反映的是芯片企業的盈利能力和技術水平,這表明黑芝麻智能在芯片技術方面或許仍存有短板。

最後,市佔率更能說明黑芝麻智能現在的真實處境。

據招股書顯示,2022年中國及全球高算力自動駕駛SoC出貨量第一的廠商,獨佔81.6%的市場份額,黑芝麻智能盡管處於行業市佔率前三,但市佔率僅爲4.8%,還是有些不夠看。

不過,黑芝麻智能也要小心走了寒武紀的老路。

早期寒武紀主要依托於華爲海思這個大客戶,通過IP授權的方式,向華爲海思提供寒武紀終端智能處理器授權。在失去這一大客戶之後,寒武紀也被市場看衰,股價跌跌不休。

目前,黑芝麻智能也比較依賴大客戶。招股書顯示,2020年、2021年及2022年,黑芝麻智能來自最大客戶的收入分別佔當期收入的47.7%、40.7%及43.5%。此外,近三年,其前五大客戶的收入佔比分別爲88.5%、77.7%及75.4%。

估值超市場規模,合理嗎?

ICV報告數據顯示,2022年全球ADAS SoC市場規模爲32.95億美元,2024年將迎來大幅增長並突破100億美元,預計在2027年達到283.06億美元,六年CAGR約爲43.11%。2022年中國ADAS SoC市場規模15.05億美元,預計到2027年將增長到135.29億美元,6年復合年增長率約爲44.19%。

對比之下,十輪融資過後,黑芝麻智能的估值已經超過22.18億美元(約161億元),這一估值已經超過了ICV報告中2022年中國ADAS SoC市場規模。這不禁讓人生出一個疑問:黑芝麻智能真的值160億嗎?

可以發現,自動駕駛芯片領域的一個矛盾點是:自動駕駛芯片企業在資本層面更具確定性,而在業務層面的發展過程中更具不確定性。

一方面,自動駕駛逐漸成爲一衆車企的發力方向,自動駕駛芯片企業適時出現,更容易受到到資本市場的認可與追捧;另一方面,由於自動駕駛技術仍在商業化的初生期,再加上市場被芯片巨頭搶佔絕大部分份額,注定留給其他自動駕駛芯片企業的市場空間並不大。

從具體業務來看,黑芝麻智能主要包括兩大業務內容:一個是自動駕駛產品及解決方案,另一個是智能影像解決方案。從招股書信息來看,智能影像解決方案業務早在 2018 年便實現商業化,率先开始產生收入。2020 年至 2022 年,智能影像解決方案業務全年營收保持在 2000 萬元左右的規模。

雖然智能影像解決方案營收規模一般,不過保證了黑芝麻智能具備一定的“造血”能力。

而黑芝麻智能的自動駕駛產品及解決方案作爲發展主要方向,估計也考慮到了中國ADAS SoC市場天花板的因素,不僅做SoC 產品,也提供解決方案,從而保證黑芝麻智能的估值和前景。

據招股書披露信息,黑芝麻智能在現有業務的基礎下,還計劃提供全套軟件,包括通過我們的驅動程序、操作系統、軟件中間件及算法以促進自動駕駛解決方案的實施。通過提供各種硬件及軟件產品,如算法、芯片及系統,將我們的觸及範圍擴展至自動駕駛以外,應對智能汽車及其他領域的不同應用場景。

從通用性、安全性等角度出發,已跑通多年的行業格局裏,整車廠爲何愿意花費未知的試錯成本去選擇一家全新的汽車芯片企業搞投資與合作?

從這裏可以找到一個答案:相對國外芯片巨頭來說,黑芝麻智能等國內自動駕駛芯片企業的優勢在於更加通用和开放,也更能打動車企。

從汽車常規芯片賽道來看,該環節擁有鮮明的鏈式效應。車企往往需要保證供應鏈穩定,這時候車企與供應商之間大多數會有互相參股的情況。因此,芯片供應商在特定領域的芯片一旦與某車企建立合作,便會迅速在同系車企中擴張。就比如成立於德國的英飛凌,與德系車企有着深度綁定,而瑞薩則與日系車企有着更多且穩定的合作。

主流玩家的打法往往傾向於通過收購來降低重建“鏈”的成本。就比如恩智浦爲了鞏固強化在汽車半導體領域的地位,曾在2015年收購了飛思卡爾,使其一度成爲汽車芯片MCU領域的領導者;英飛凌也同樣,在2020年通過收購賽普拉斯,成爲當之無愧的全球第一車規級芯片供應商。

不過這樣的上下遊“鏈”是否適用於自動駕駛芯片企業玩家,仍有待驗證。

而且不同於技術難度較低的常規汽車芯片,自動駕駛芯片在技術瓶頸上的難題,並不是可以用單一的算力數字來量化解決的。

有市場消息稱,此次,黑芝麻智能預期募資規模2到3億美元,約合 14到21 億元人民幣。其中,80%的募資將用於研發,10%用於提高商業化能力,10%用於補充營運資金。

中國汽車產業在傳統汽車領域已經奮鬥幾十年,仍然沒有實現成功突圍。在智能汽車時代,黑芝麻智能等企業讓我們看到了中國汽車在全球領先的可能性。這一輪技術變革,對每一個新玩家來說,也都是天賜的良機。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

原文標題 : “新規紅利”下衝擊港股,黑芝麻智能到底值不值160億?

標題:“新規紅利”下衝擊港股,黑芝麻智能到底值不值160億?

地址:https://www.utechfun.com/post/235205.html