近幾年連接器生意不好做,作爲全球領先的連接器企業,鴻騰精密(06088)業績收入增速不斷放緩,今年收入出現了下滑,也出現了虧損,同時股價也由最高價的7.2港元跌至目前的1.47港元,市值縮水高達80%。

了解到,鴻騰精密主要產品爲智能手機及電子產品連接器,但一直謀求轉型,尤其是新能源汽車發展浪潮下,大力發展電動汽車賽道,但電動汽車業務產品收入份額很低,對業績影響小。不過據市場消息,該公司拿下特斯拉車用電子控制單元(ECU)訂單,並將擴大出貨車用電子模組產品,將在旗下墨西哥廠生產。

該公司電動汽車業務引起了券商投行的關注,今年以來已有多家投行研報开始覆蓋,基本都表示看好,其中國泰君安證券近期研報稱該公司電動車業務开啓新成長空間,首予“买入”評級 。而去年11月份至今,在短线資金炒作下,該公司股價出現倒V形態,目前有企穩跡象。

然而鴻騰精密市值能否長期反轉而上,需要基本面的強支撐,主要還是看其汽車電子業務業績預期,以及能否力挽狂瀾,扭轉業績的頹勢。

業績停滯,加大電動汽車領域投入

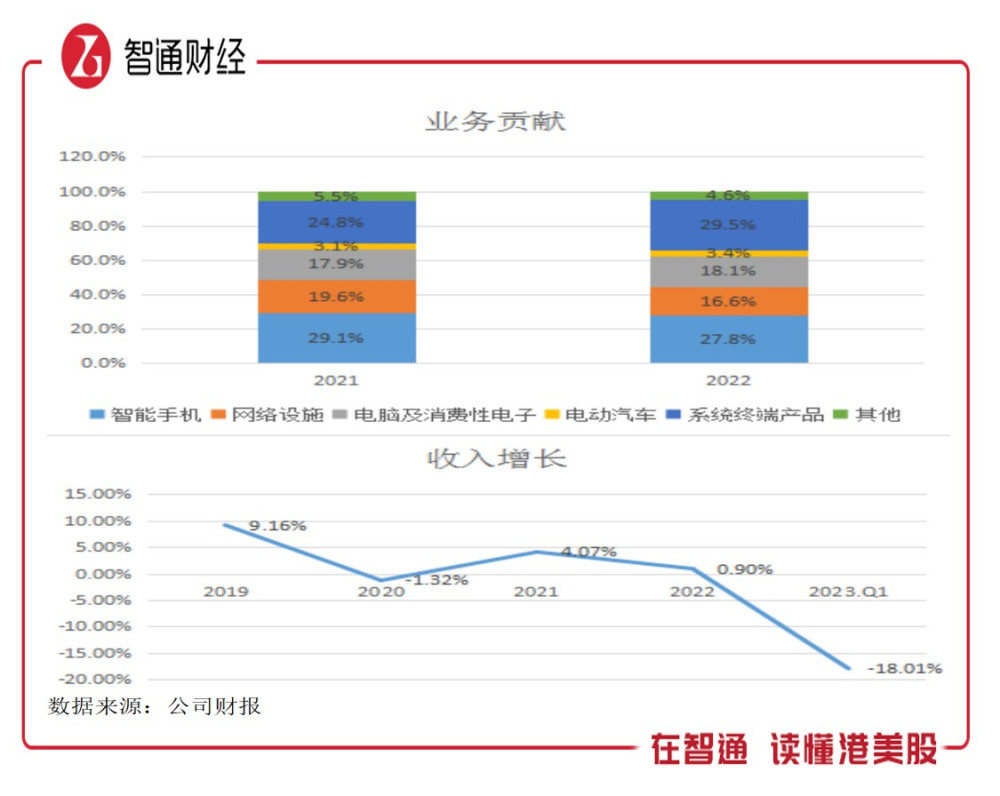

鴻騰精密按產品劃分有兩大業務,分別是半制成品和消費品,及按客戶類型劃分有五大業務,分別是智能手機、網絡設施、電腦及消費性電子、電動汽車及系統終端產品。該公司主要生產半制成品,有國內和越南生產基地,2022年半制成品收入份額85.17%,而消費品分銷全球,收入份額爲14.83%。

半制成品主要爲連接器產品,應用於電子類設備,該公司在電腦系統及智能手機領域涉入較早,是蘋果的核心供應商,電動汽車領域剛涉入,但卻是被市場最看重的業務板塊。2022年开始,該公司將電動汽車板塊單獨分錄,然而數據卻並不太理想,收入僅增長10%,收入份額也僅爲3.4%,遠低於市場預期。

從收入構成看,鴻騰精密的智能手機、網絡設施、電腦及消費性電子以及系統終端產品業務於2022年收入份額分別爲27.8%、16.6%、18.1%及29.5%,合計份額爲92%。從過去三年看,雖然2022年重新調整了業務分錄,但智能手機作爲移動設備產品,對比呈現雙位數下滑趨勢,系統終端和電腦及消費性電子則相對韌性,整體業績受智能手機需求萎縮影響,呈現波動性下滑。

據數據顯示,2022年全球智能手機出貨量同比下降11%,國內更不樂觀,出貨量同比下降13.2%,是歷史最低跌幅,市場份額下降至23.64%,出貨量均創下10年來最低水平,2023年Q1,全球及中國市場均保持下降趨勢。在市場格局中,三星及蘋果霸佔前二,全球市場份額分別爲22%及21%。

蘋果是鴻騰精密的核心客戶,從蘋果智能手機歷史出貨量看,2015-2022年8年雖然基本沒有增長,但相比於行業來說具有韌性,不過鴻騰精密發展多元化的業務,智能手機業務收入份額持續下降,部分下滑被其他業務所抵消。市場焦點放在電動汽車業務上,主要爲新能源車保持着高增長趨勢,各國滲透率大都超過20%,政策上也大力扶持,未來前景十分樂觀,中上遊零部件業務存在巨大商機。

值得一提的是,鴻騰精密在今年加大了電動汽車板塊投入,1月份宣布以1.86億歐元收購德國PRETTL SWH集團,該集團是爲車用元件制造廠,是傳感器、連接和電氣化解決方案的領先开發商和制造商之一,近幾年業績增長強勁,若今年收購完成並表將貢獻3.5至4億歐元收入,彼時電動汽車業務收入貢獻提升將達到10%。

此外,今年4月份,該公司以4億美元注資其全資新加坡全資子公司,加大多元化的全球制造布局。根據其2022年年報,中國、越南、美國、台灣及新加坡在非流動資產上佔比分別爲68.2%、24.52%、5.16%、1.56%及0.15%,今年一個收購一個注資預計非流動資產分布將產生較大變化。鴻騰精密客戶集中度高,2022年兩大客戶收入份額分別爲39.73%及14.24%,合計超過50%,全球化分布有助於降低依賴度。

實際上,鴻騰精密採取的措施,包括一系列收購及注資等,基本都是圍繞着“3+3”的策略,即發展電動車、聲學及5G AIoT領域,並承諾2023年3+3新產品組合將突破3成。不過這些布局確實很耗錢,是否能夠美化財報尚未可知,且財務上能否持續支持資本支出,仍需要進一步探討。

布局成效甚微,避免高位接盤

鴻騰精密的“3+3”战略,主要爲深入布局電動車、人工智能物聯網和音頻三大關鍵產業,透過“Copper to Optics、Wire to Wireless、Component to Module”這三大核心技術,爲客戶提供服務,意在打造新增長曲线。2022年“3+3”收入份額爲22%,若收購的PRETTL SWH並表,今年收入份額將實現承諾超過30%。

不過人工智能物聯網和音頻早期布局未有很好成績,今年表現平淡,主要工作在汽車電子領域。據了解,該公司爲特斯拉和博世生產車內電子適配器和連接器,爲寶馬提供智能鑰匙,並以此作爲進入車聯網的入口,同時也在通過合資方式進軍自動駕駛產業鏈(傳感器和車載鏡頭),今年通過收購模式不斷擴張細分業務市場份額。

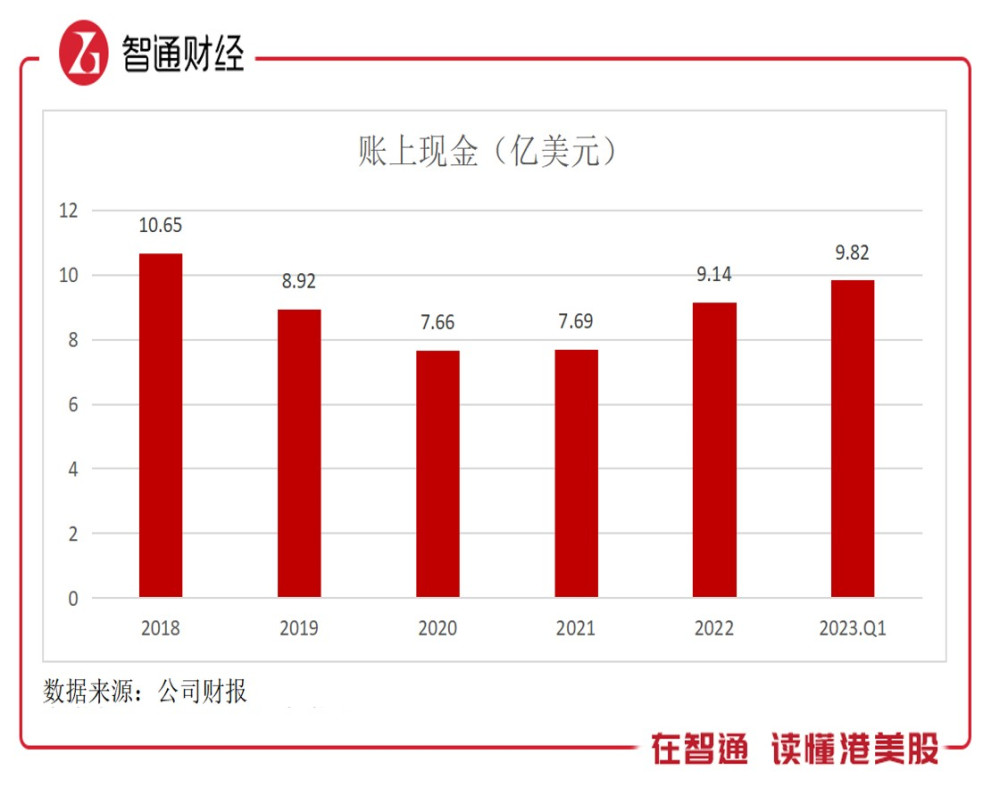

“3+3”領域的資本支出需要足夠的資金,截止2023年Q1該公司账上現金有9.82億元,同比減少1.88億元,按年有所改善,佔比總資產22.66%。而其有息負債(短期+長期)率爲23.72%,账上現金減去短期有息債可動用資金約4億美金。按照該公司目前的支出額度,顯得不太夠用,大概率會在股權市場融資或者向銀行融資。

從業務期待看,鴻騰精密智能手機板塊主要靠蘋果支撐,包括更換充電接口標准,以及發布新款手機,但需求減增抵消,並沒有多大的預期;該公司在光模塊產品上具有先發優勢,400G光模塊產品有助於市場开拓,但需要時間驗證;而電動汽車主要在於收購並表預期,預計會有不錯的增量,但收購未完全落地仍存在變數。此外,該公司費用率可能受收購項目及資本支出影響而提升,2022年三費(行政、銷售及研發)率爲11.46%,按年整體上升趨勢,利潤率波動較大。

今年鴻騰精密該公司經營現金流出現急劇下降,“3+3”布局顯然成效見微,若收購項目不及預期,業務造血能力或拖累資本支出及融資計劃。

然而各大投行仍看好公司發展,比如中金研報稱,鴻騰精密2023年Q1消費電子與服務器需求整體承壓,但公司持續推進其“3+3”的战略措施,第二成長曲线值得期待;招銀國際研報稱,鴻騰精密在年初發布的資本支出計劃,以支撐公司海外產能擴張,公司Q1符合預期,並對Q2盈利復蘇充滿信心。

綜上看來,鴻騰精密業績出現停滯,智能手機板塊以需求持續萎縮,或持續拖累公司業績,新業務包括電動汽車及人工智能產品有規劃的布局,需求前景可觀,但對業績影響尚有不確定性,有待收購事項的落實。按目前的業務處境而言,該公司想扭轉業績頹勢,就要加大收購及落地力度,並表填充業績。

雖然券商投行看好,但市場並不會买账,從今年2月至今,該公司的資本支出動作並未很好支撐股價上行,反而一路下跌,至今跌幅超過40%。該公司具有特斯拉及蘋果雙概念,信息噪音持續攪動市場投資情緒,但港股以業績說話,若未形成有效業績,反彈只是曇花一現,市值將持續縮水,2018年以來市場顯然給出了答案。

左側布局存在不確定性,且需要膽量和勇氣,在鴻騰精密電動汽車業務成效未有突出成績之前,理性的投資者應作爲旁觀者,避免掉入概念炒作陷阱,從而高位接盤。

本文作者可以追加內容哦 !

標題:全面布局電動汽車領域,鴻騰精密(06088)的孤注一擲能否逆轉業績頹勢?

地址:https://www.utechfun.com/post/222025.html