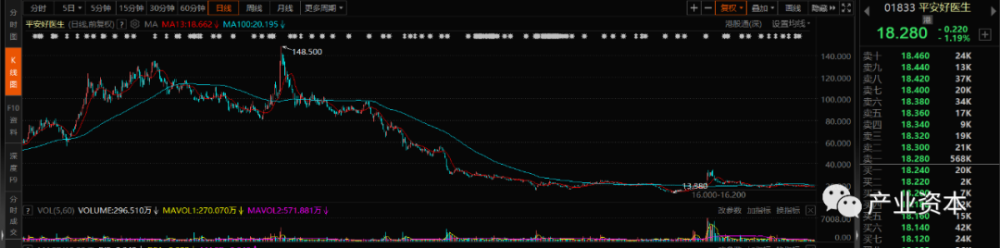

跌跌不休的股價,較高峰時抹掉了近九成,跌掉的不僅僅是市值,還有投資者的信心和耐心。

近期,平安好醫生(01833.HK)股價持續走低引發市場關注。該公司自2018年5月4日在香港上市後,最高市值曾達到近1600億港元,但其股價自2021年2月份以來持續走弱,目前市值僅余200來億港元,較高峰時跌去了近九成。

平安好醫生全稱平安健康醫療科技有限公司,於2014年8月成立,是一家互聯網醫療健康平台公司,致力於通過移動醫療+AI,爲每個家庭提供一位家庭醫生。目前,公司已經形成在线醫療、消費型醫療、健康商城、健康管理及互動等業務板塊。

作爲平安集團旗下第一只上市獨角獸,2016年5月,成立不足2年,平安好醫生便獲得了5億美元A輪融資,其30億美元的投後估值創下了當時全球在线醫療領域最大單筆融資以及A輪最高估值兩項記錄;2017年,公司再度獲得軟銀4億美元投資,完成後整體估值已達到50億美元。此後,在公司成立不到5年的情況下,又火速赴港上市,成爲當年港股最大規模的IPO。

此外,當年平安好醫生在公开招股的表現可謂是相當耀眼。綜合券商統計,平安好醫生首日錄得最少超購209倍,這一數據超越閱文集團,成爲港股史上第一。

最終,平安好醫生錄得超購653倍,也是港股史上第一。在定價上,獲得最高區間定價每股54.80港元。

平安好醫生上市以後前幾年還一度收到資本市場熱捧,股價不斷攀升,市值最高時還一度達到1600億港元,只是股價在2021年2月到達最高點以後,开始一路下滑,如今市值較最高峰時跌去了近九成,難怪被股民稱作股市“跳樓機”。

“神祕”股東持續減持

對於平安好醫生股價的不斷下跌,投資者首先懷疑的是公司股東是否在持續減持。

從平安好醫生股權結構上來看,公司前三大股東分別是中國平安(02318.HK)、合生創展(00754.HK)以及幫騏鍵有限公司(以下簡稱“幫騏鍵”),截至2022年年底,分別持有平安好醫生39.42%,9.73%,4.99%股份。

數據顯示,上市近5年時間裏,中國平安對平安好醫生增持兩次,從未進行過減持。而合生創展自2020年11月首次入股平安好醫生後,多次對其增持,累計增持幅度超過80%,期間僅減持一次,但總體持倉呈上漲趨勢。

減持幅度最大的當屬幫騏鍵,過去曾有一次增持動作,除此以外卻累計多次減持平安好醫生,累計減持幅度超過40%。

有資料顯示,幫騏鍵是一家於2014年11月10日根據英屬處女群島法律注冊成立的公司,由原平安好醫生的董事王文君及竇文偉代表“幫騏鍵受益人”持有。

值得注意的是,王文君及竇文偉只是“幫騏鍵”名義股東,他們代表的是“幫騏鍵受益人”,即中國平安及其附屬公司或聯營公司若幹高級僱員。幫騏鍵受益人包括中國平安的若幹董事以及平安好醫生原6名董事,即王濤、姚波、蔡方方、李源祥、王文君及竇文偉。

不只是平安好醫生股東中存在這種情況,在陸金所、金融壹账通,以及其他“平安系”互聯網科技公司背後都有一批神祕的有限合夥企業或英屬群島注冊公司“如影隨形”。這些神祕股東背後的出資人,絕大部分是自然人股東,多是平安元老級高管。

有媒體認爲,這是中國平安爲公司高管發放的隱形股權激勵,把平安好醫生等公司的上市行爲作爲中國平安爲公司高管發放福利以及變現的渠道。

幫騏鍵近幾年持續減持平安好醫生的背後,不知是否有中國平安高管在變賣股票套現,從而造成股價承壓持續走低。

連續八年虧損

從業績上來看,平安好醫生成立以來,連續8年虧損,沒有一年盈利。也有投資人因此認爲是業績對公司股價造成了影響。

3月13日,平安好醫生公布2022年年度業績報告。報告期內,公司總收入約61.6億元,較2021年的73.34億元下降16%;年內虧損爲6.11億,較上年同期的淨虧15.4億收窄60.3%。

據公开財報數據顯示,2015年到2021年虧損金額分別爲3.24億元、7.58億元、10.02億元、9.13億元、7.46億元、9.5億元和15.39億元,8年總共虧損68.43億元。

從平安好醫生的業績表現來看,國內互聯網醫療行業應該是一個非常難賺錢的行業,作爲平安好醫生競爭對手之一,同爲港股上市公司的阿裏健康(00241.HK),也是連年虧損。但在今年一季度,阿裏健康卻交出了一份亮眼的答卷。截至2023年3月31日,阿裏健康年度錄得利潤淨額不少於人民幣4.5億元。

不知道平安好醫生的一季報會有怎樣的結果,如果繼續虧損的話,恐怕股價將繼續承壓。

平安好醫生還曾因爲公司業績問題,高層被集體換掉。2020年,平安好醫生一衆“阿裏系”高管團隊被清退離場,公司掌舵人從王濤變爲方蔚豪,管理層的突變使得公司股價一度暴跌10%。

2020年5月,平安好醫生董事會免去王濤董事會主席、執行董事、首席執行官職務;委任方蔚豪出任執行董事、臨時董事會主席、首席執行官。

平安好醫生同時免去林源聯席公司祕書職務,此後,有媒體曝出平安好醫生首席產品官吳宗遜、首席技術官王齊、首席運營官白雪在內的時任核心管理層幾乎全部換下。

這些高管均爲王濤昔日在阿裏巴巴的下屬、同事,2014年追隨王濤加入平安好醫生。

過往履歷顯示,王濤在2013年受中國平安董事長馬明哲力邀加入平安集團,出任平安健康險董事長兼首席執行官;2014年,王濤帶領團隊創建了平安健康互聯網股份有限公司,並利用一年時間成功打造了一款新型互聯網化的健康醫療APP——平安好醫生APP,業務內容涵蓋在线醫療咨詢、健康管理服務等。

在王濤的帶領下,平安好醫生飛速發展,上线僅1年時間,就以注冊用戶過億、月活躍用戶過千萬的成績,超越早它4年成立的春雨醫生,成爲中國最大的互聯網醫療流量入口。

與此同時,在王濤任職期間,平安好醫生頗受資本青睞,並且公司成功赴港上市。可以說王濤爲平安好醫生立下過汗馬功勞,只是離开的確實有些出人意料。

彼時,就在平安好醫生股價持續攀升的時候,2020年5月15日晚間,平安好醫生突然發布公告,宣布免去王濤的董事會主席、執行董事、首席執行官職務。從一句輕描淡寫的“個人原因”,到後來特地補充的“由於履行管理職責未達到董事會預期”,平安好醫生並沒有給王濤這位“創始人”保留該有的體面。

據接近平安好醫生的人士表示,王濤被免職可能與平安好醫生的經營業績有關。“平安好醫生經營業績一直未達理想狀態,好醫生內部關於王濤要走的傳言也已經有段時間了。”

不過也有傳言稱,公司人事變動的真正原因源於一次舉報,舉報线索表明,此前由王濤等數位核心管理團隊向董事會提出的、原本計劃用於激勵合作方的5000萬股股權,被分配給了當時核心管理團隊的代持人或利益密切的第三方,平安集團對此進行追查,並引發此次管理層大換血。

不管平安好醫生高層被換的真實原因是什么,公司新任董事長方蔚豪在上任以後依然沒有扭轉平安好醫生持續虧損的局面,方蔚豪接手平安好醫生三年,分別虧損9.5億元、15.39億元、6.11億元。

平安好醫生如果繼續虧損下去,不知道方蔚豪會不會也因此被換掉。

業務大部分來自集團

對於平安好醫生,投資者不僅僅關注公司業績問題,其實更關注的是公司的市場化能力。

雖然平安好醫生淨利潤持續虧損,但是營收規模整體呈上漲趨勢,從2015年的營收2.79億元,增長到2021年的營收最高峰73.34億元。

實際上,平安好醫生這些年營收的快速發展,離不开平安系公司的大力“輸血”。

成立初期平安好醫生客戶主要來源於集團自身。財報數據顯示,2015年至2017年,平安集團對平安好醫生的業務貢獻佔比分別爲80.9%、41.4%、46.4%。其中在线醫療(原家庭醫生服務)一項,公司早期幾乎是直接面向平安集團提供——2015年至2017年,平安集團對這一業務的貢獻比例分別達100%、100%和97.2%。

2018年起,隨着公司上市融資獨立承攬業務,平安好醫生對集團的依賴性逐漸降低,但其關聯收入佔營收比重仍處在高位。據2019年財報披露,當年平安好醫生的前五大客戶分別爲平安壽險、平安產險、平安銀行、平安健康險、平安普惠,合計貢獻收入佔比達39.7%。

2022年財報顯示,平安好醫生在過去12個月內付費用戶數保持穩健增長,達到近4300萬,而來自平安集團綜合金融渠道的付費用戶數超3400萬,在平安集團2.28億個人金融用戶中滲透率達15%。不僅如此,平安好醫生的五大客戶,也均爲平安系企業。從財報數據來看,截至2022年12月31日,平安好醫生五大客戶佔其總收入23%,最大客戶佔其收入9%。

平安好醫生雖然業務上嚴重依賴於平安系公司,但目前並沒有擺脫集團獨立經營的意圖,反而通過吸納集團資產以求提升自身業務影響力。2022年10月23日,平安好醫生發布公告稱,計劃以9686.46萬美元(折合約7.01億元)收購平安智慧城市旗下業務板塊平安智慧醫療100%股權,計劃進一步提升B端影響力。

如果平安好醫生只是想依靠“平安系”來壯大公司業務,確實是公司本身得天獨厚的優勢所在,但強迫“平安系”公司員工購买公司產品以此來增加營收,難免讓人懷疑公司的市場化能力的真實水平。

在互聯網投訴平台“黑貓投訴”中,可以看到很多自稱是平安惠普的前員工,投訴平安好醫生存在強制購买的問題。

一名自稱是平安普惠前員工的用戶表示,平安好醫生強制員工內部消化銷售任務,用工作要挾員工購买十五六張體檢卡,一張最少400元。根據該用戶提供的圖片資料來看,金額累計超1萬元。

而在黑貓投訴平台上類似這樣的投訴有2000多條,另一位用戶表示之前在平安普惠滁州分公司上班,上級強制要求員工購买平安好醫生卡,現在要求全額退款。還有一位用戶也表示“在職期間公司要求購买平安好醫生體檢卡,每月一張,具體金額根據上級領導指示”。

上述投訴有不少顯示已完成且消費者給出了評價,也就是說有部分投訴者獲得了相應的退款。根據會計錄入准則,已形成的營收額,發生退款,計入應收账款。而巧合的是,自2019年开始,平安好醫生的應收账款呈持續上漲趨勢,由2018年的4.31億元增加至2021年的15.54億元,而2022年公司在總營收同比下降16%的情況下,該數值卻基本與上年保持持平,爲15.10億元。

對於平安好醫生這樣的互聯網醫療健康平台來說,背靠“平安系”這顆大樹,三年疫情本應該是公司最好的發展時機,但公司依然沒有實現扭虧爲盈,如今疫情已然過去,平安好醫生又該如何絕地求生呢?

或許,公司的股價走勢正是反映了投資者對該公司的信心和耐心。

(聲明:本文基於公开數據分析,尚不構成任何投資建議。)

本文作者可以追加內容哦 !

標題:平安好醫生 能治住股價連跌嗎

地址:https://www.utechfun.com/post/217836.html