智能駕駛,萬億藍海!

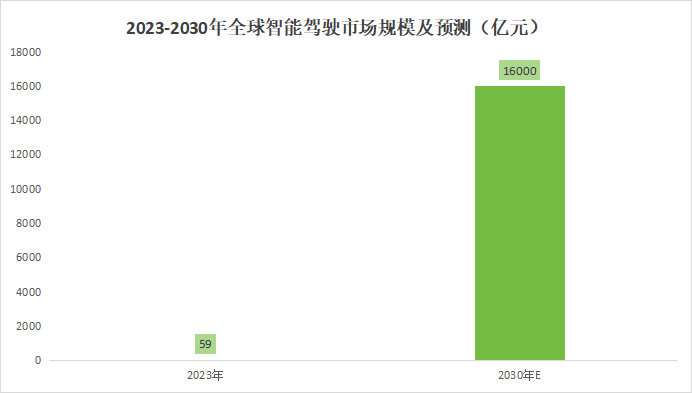

2023年,全球智能駕駛市場規模僅爲59億元,但預計到2030年,全球智能駕駛市場規模將迅猛增長至16000億元,期間年復合增長率高達120%。其中,中國智能駕駛市場規模有望在2030年達到7800億元。

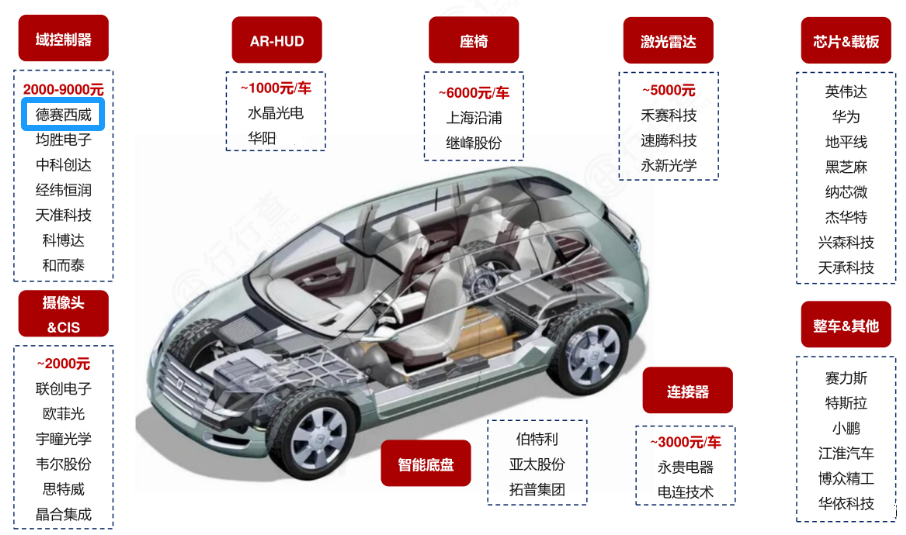

智能駕駛系統在層級結構上可以分爲感知層、決策層和執行層。

像激光雷達、攝像頭等屬於感知層,芯片、域控制器等屬於決策層,智能底盤等屬於執行層。其中,決策層如同智能駕駛系統的“大腦”一般,發揮着不可替代的作用。

在決策層中,芯片主要負責提供強大的計算能力,而作出決策的事情就交給了域控制器。簡單來說,域控制器就是通過收集各種信息,然後思考怎么开車,讓汽車安全、智能地行駛。

華爲、德賽西威、均勝電子等企業對域控制器都有布局,而德賽西威作爲與芯片巨頭英偉達較早开始合作的企業,在智能駕駛域控制器的研發和生產方面展現出了先發優勢。

德賽西威早在2018年就已經與英偉達達成了合作,成爲了英偉達全球5家、國內唯一的代理商。通過深度綁定英偉達,公司實現了德賽智駕從0到1的突破。

值得一提的是,德賽西威與英偉達、理想汽車合作研發的IPU04域控制器,單片算力達到了254TOPS,一經問世便受到衆多客戶的青睞。

目前,德賽西威的高算力智能駕駛域控制器已在理想汽車、極氪汽車等衆多客戶中實現了規模化量產,並成功斬獲了豐田汽車、長城汽車、廣汽埃安等多家主流汽車制造商的新項目訂單,營收規模持續提升。

特別是在2024年上半年,德賽西威的智能駕駛業務實現了26.67億元的營收,與去年同期相比,實現了高達45%的顯著增長,充分展示了其在智能駕駛領域的強勁發展勢頭。

除了在智能駕駛域控制器領域取得顯著成就外,德賽西威在智能座艙域控制器領域的表現更爲突出。

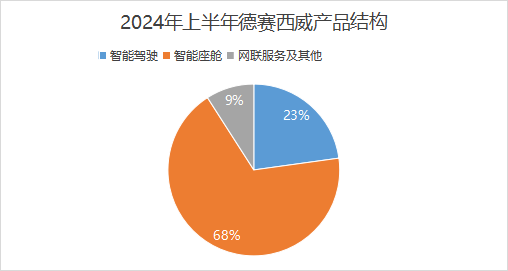

從產品結構看,德賽西威的智能座艙業務佔據了主導地位,其佔比高達68%,遠超智能駕駛業務(23%)以及網聯服務及其他業務(9%)。

從毛利率來看,2024年上半年,公司智能座艙業務的毛利率爲19.60%,位於智能駕駛業務(18.94%)與網聯服務及其他業務(29.25%)之間,顯示出智能座艙業務較強的盈利能力。

同期,德賽西威的智能座艙業務實現了營收的大幅增長,營收高達79.65億元,同比增長27%,充分展示了該業務的強勁發展勢頭。

目前,德賽西威的第四代智能座艙域控制器已成功在理想汽車等客戶中實現配套量產,並且持續贏得了來自廣汽乘用車、吉利汽車等多個車企的新項目訂單,進一步鞏固了公司在智能座艙領域的市場地位。

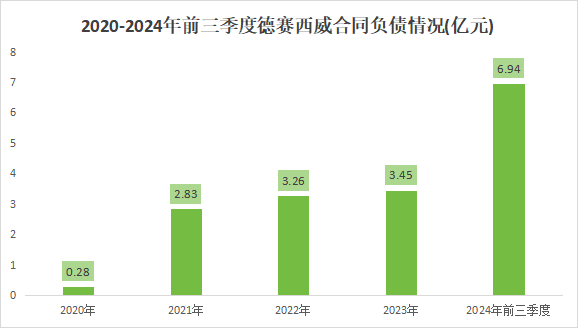

由此可知,德賽西威智能駕駛和智能座艙下遊需求均比較旺盛,這一趨勢從公司合同負債的迅猛增長中得到了有力印證。

具體而言,從2020到2024年前三季度,德賽西威合同負債從0.28億元快速增長到6.94億元,增長近2500%,較大程度上反映了需求端的旺盛。

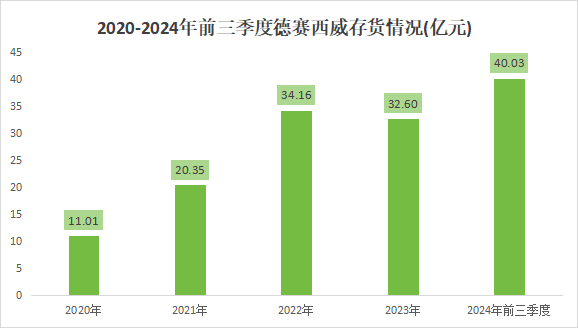

面對下遊旺盛的需求,德賽西威加大了存貨的儲備力度,存貨從2020年的11.01億元增長到2024年前三季度的40.03億元,翻了近3倍。基於大幅增長的合同負債,我們認爲存貨的增加是較爲合理的,它爲公司滿足市場需求、保障供應鏈穩定奠定了堅實基礎。

德賽西威之所以能在智能駕駛和智能座艙領域取得顯著的成就,關鍵在於其持續不斷的研發投入。

2024年前三季度,德賽西威在研發領域的投入顯著,共計16.51億元,研發費用率高達8.70%,這一成績不僅體現了公司對技術創新的執着追求,更在與華陽集團(7.77%)、均勝電子(4.31%)等同行對比中脫穎而出,彰顯了德賽西威在研發實力上的卓越表現。

值得一提的是,就在12月4日,德賽西威與全球半導體龍頭英飛凌共同成立了創新應用中心,在智駕與座艙兩大關鍵領域展开聯合技術攻關,這標志着雙方合作進一步深化。

未來,在英飛凌的技術支持下,德賽西威有望催生出更多的技術創新成果,爲行業發展注入新的活力。

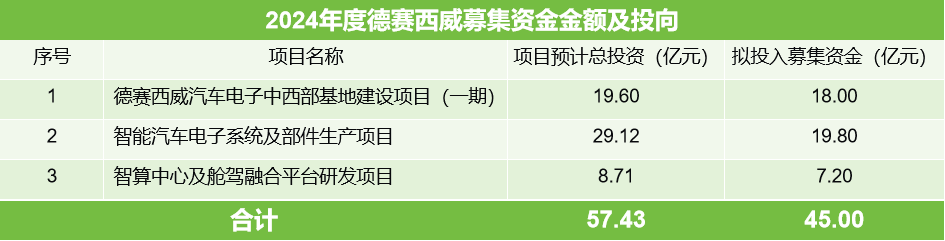

此外,爲了繼續鞏固主營業務優勢,德賽西威正在加快募集資金。

德賽西威表示,爲了滿足持續提升的訂單需求,公司需要擴大產能,提前开展產能建設。根據公告,此次募集資金總額不超過45億元,將主要用於中西部基地項目、智能系統項目和智算艙駕研發項目。

項目建成後,預計將爲德賽西威大幅擴充產能,進一步鞏固其在汽車零部件領域的市場地位,從而有力推動公司業績邁上一個全新的台階。

最後總結一下。

德賽西威憑借其顯著的主營業務優勢,與英偉達、英飛凌等半導體龍頭深度綁定,下遊需求旺盛。

隨着中西部基地等關鍵項目的順利建成,公司產能將得到顯著提升,未來有望保持高成長性。

(轉自:浪哥財經)

標題:拿下英偉達,訂單大增2500%,德賽西威,开掛了!

地址:https://www.utechfun.com/post/453854.html