每經記者 苗詩雨 每經編輯 裴健如

截至11月4日,A股動力電池廠商均已披露2024年三季報。據Wind數據統計,在A股動力電池板塊30家上市公司中,有11家企業前三季度營業收入實現同比增長,27家企業歸母淨利潤爲正,6家企業歸母淨利潤實現了同比增長。

不過,《每日經濟新聞》記者梳理發現,各企業分化也十分顯著,多家動力電池企業的業績增速放緩,整個鋰電池產業鏈業績也出現分化。不同於動力電池頭部企業的表現,部分上遊鋰礦和鋰電原材料企業淨利潤同比下降,部分企業甚至出現業績虧損。

一位鋰電原材料上市公司內部人士告訴記者,近年來市場競爭激烈,行業產品的銷售價格進一步下調,利潤空間受到擠壓,出海是目前多數產業鏈企業的布局重點。

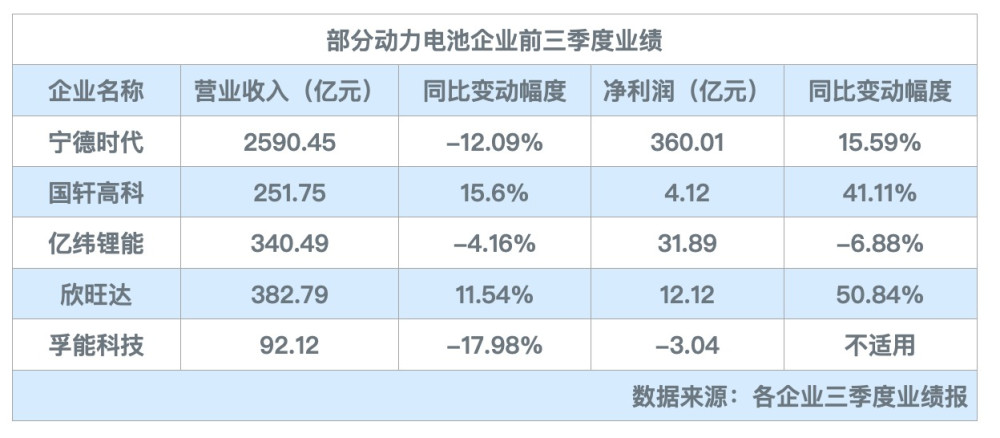

寧德時代領跑,“腰部”企業業績分化

根據中國汽車動力電池產業創新聯盟數據,今年1~9月,我國動力及其他電池累計產量爲734.4GWh,累計同比增長37.3%。具體來看,1~9月,國內動力電池企業裝車量前5名分別爲寧德時代、比亞迪、中創新航、國軒高科和億緯鋰能。

制圖:每經記者 苗詩雨

制圖:每經記者 苗詩雨

從頭部動力電池企業的業績表現看,2024年前三季度,整體以增長爲主要趨勢,寧德時代、國軒高科、欣旺達淨利潤實現增長。其中,寧德時代的營收和淨利潤領跑。

“腰部”動力電池企業業績出現分化,對比國軒高科與欣旺達,億緯鋰能、孚能科技業績稍顯遜色。其中,億緯鋰能營業收入、淨利潤均同比下降;孚能科技淨利潤仍處在虧損區間。

值得關注的是,前9個月多家動力電池企業加快新品研發進程同時,也加大國內外儲能市場的布局。

例如,億緯鋰能方面,雖然前三季度淨利潤同比下滑,但儲能業務實現較快增長。業績數據顯示,前三季度億緯鋰能儲能電池出貨量爲35.73GWh,同比增長115.57%。根據InfoLink數據,2024年上半年,億緯鋰能的儲能電芯出貨量全球排名第二。

惠譽評級亞太區企業評級董事楊菁向記者表示,2024年上半年,中國電池制造商在儲能板塊及海外市場的盈利能力普遍更高,這成爲利潤增長的主要驅動因素。惠譽認爲,海外市場對具有高利潤率的儲能需求熱潮可能會持續至2025年。

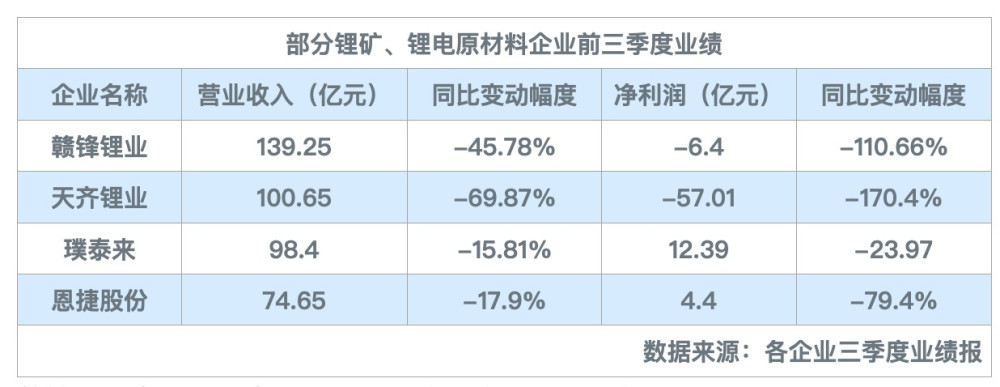

鋰礦、鋰電原材料企業承壓

然而,縱觀整個鋰電產業鏈,上遊企業的業績表現則略顯“寒意”。以“鋰礦雙雄”贛鋒鋰業、天齊鋰業爲代表,兩家企業前三季度淨利潤均表現爲虧損。

圖片來源:每經記者 苗詩雨 制

圖片來源:每經記者 苗詩雨 制

贛鋒鋰業在業績報中表示,營業收入的同比下滑主要是受鋰行業周期下行影響,鋰鹽及鋰電池產品銷售價格下跌所致。天齊鋰業對業績下行的表述也與之類似,認爲報告期內公司主要鋰產品的銷售均價較上年同期大幅下降,以及主要鋰產品的銷售均價及毛利較上年同期大幅下降。

鋰電原材料代表性企業業績情況也類似,璞泰來、恩捷股份業績表現欠佳。這與前述鋰電原材料上市公司內部人士的表述大致相同。談到前三季度鋰電產業鏈上遊的整體表現,一位從業人員也向記者坦言,各家淨利潤表現較爲一般。

Mysteel分析師鄭曉強告訴記者,目前磷酸鐵鋰市場報價穩定,但企業間低價博弈競爭激烈,近期碳酸鋰價格震蕩運行,預計短期內鋰鹽價格持續震蕩運行。

贛鋒鋰業在日前答投資者問時也表示,中長期的鋰行業需求仍較爲樂觀,但另一方面,隨着鋰價持續下行,行業供給產能逐漸出清,因此在當前鋰價背景下,預計明年鋰資源的供給增速會維持在較低水平。

不過,在此背景之下,對於鋰電池制造企業來說,利潤率或得到改善。楊菁告訴記者,截至2024年9月末,磷酸鋰價格較上季度下降17%,至7.6萬元/噸,且10月進一步下降。盡管動力電池電芯的價格同比下降約30%,但環比穩定在0.35~0.45元/Wh。價格企穩或有助於電池制造商在2024年第三季度提高利潤率,因爲磷酸鋰價格下降使得正極材料的成本進一步下降。

標題:鋰電行業三季度業績分化

地址:https://www.utechfun.com/post/441988.html