業績觸底反彈、創新藥出海屢傳捷報的億帆醫藥,股價卻仍在一路滑坡,怎么都剎不住!是投資人想得太多?還是業績含金量不夠?

半年營收增長35%,扣非淨利大漲90%在醫藥股裏是個什么水平?

不妨把這個數據放到整個A股來看,據東吳證券統計,今年上半年,405家醫藥類上市公司的總收入僅實現了0.18%的同比微增,而扣非歸母淨利潤總額則是同比4%的增長。

可以說,在如今這個年月,營收淨利均實現雙位數大增可以算的上是交出了一份不錯的答卷了。

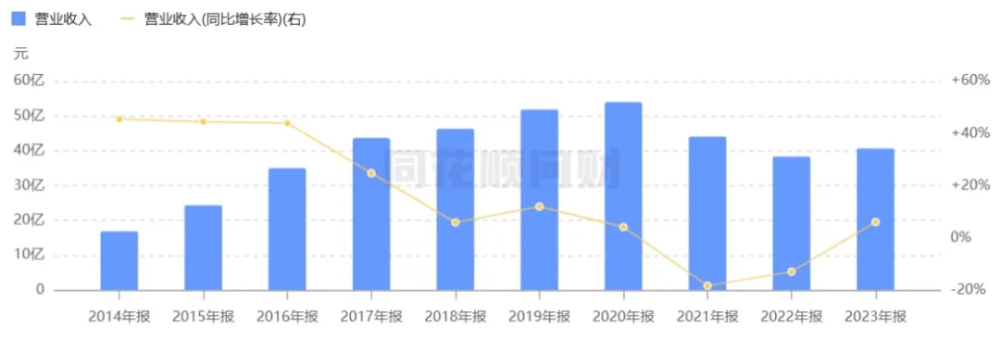

今天故事的主人公億帆醫藥,更是憑借着一份四年來交出的最佳半年報,宣告着自己回歸增長態勢。自2023年大幅虧損以來,億帆醫藥如今又“活了”。2024年上半年實現收入26.3億元,同比增長35.4%;扣非淨利潤1.8億元,同比增長90.5%。扭虧爲盈的原因,億帆醫藥解釋的相對直觀:國內醫藥自有產品營業收入大幅增長88.29%是業績回暖的基礎。

從流通商到原料藥與仿制藥企,再到成爲創新藥MAH出海第一人,億帆雖然是行業裏少有覆蓋化藥、中成藥、原料藥、生物藥的全能選手,5年並購十余起,雖成就了“大而全”,但卻未誕生太多的“拳頭產品”。

加上創新轉型的腳步在國內一衆傳統藥企中並不算早,雖有億立舒加持,但該產品早已是群雄割據的賽道,億帆醫藥能從中分幾杯羹?此外,自2023年11月實現在FDA上市後,億立舒的海外供應要到今年9月才能开始,上市後能在海外市場放量嗎?CM10醫藥研究中心將從行業稀缺值、財務健康度、業務健康度、綜合建議,來一一回答。

年均5起BD,狂人沒有“拳頭”

提起產業中的“BD狂人”往往會想起華東醫藥,2020年阿卡波糖集採失利後華東开啓了大手筆的BD交易連續劇。而億帆醫藥以BD推動轉型的動作,其實要比華東更早上數年。

億帆醫藥能成爲主營業務板塊中同時涵蓋化藥、中成藥、原料藥、生物藥的全能選手,離不开數年來的收購战略。

億帆醫藥的前身,是成立於2003年的“合肥億帆醫藥經營”有限公司,這是一家主要從事藥品的配送、代理和銷售的藥品流通公司,並不具有什么創新藥基因。

創始人程先鋒十多年來一直在醫藥行業深耕,直到2014年,經過重大資產重組,程先鋒將億帆生物和億帆藥業分別作價14.8億和2.7億注入鑫富藥業構成借殼上市。

被億帆“借殼”的鑫富藥業,成立於2000年,以精細化工產品、食品和飼料添加劑,泛酸鈣等原料藥爲主營業務。和許多借殼上市的案例不同的是,億帆醫藥沒有把鑫富藥業本來的業務“甩掉”,許多業務至今仍在運行。據億帆醫藥年報披露,公司原料藥維生素B5及原B5產品全球市場佔有率40%~45%,居龍頭地位。

借殼上市成功後,恰逢泛酸鈣價格上行周期,業績飄紅,錢袋子鼓起來的億帆醫藥,自此开啓了擴張模式。

2015年,與國藥一心籤訂協議,以2.35億元自有資金受讓國藥一心制藥的7個血液腫瘤藥品種和1個皮膚科腫瘤藥品種。

年內億帆再以自有資金2.4億元收購收購安徽天康(現名天長億帆)100%股權,獲得治療白血病、婦科病及品牌OTC等藥品批准文號62個,其中獨家品種、獨家劑型與規格產品10個,中藥三類新藥產品7個。最具亮點的獨家品種爲復方黃黛片,主要用於治療白血病。

同年年底,億帆又以自有資金3.03億受讓四川天聯藥業有限公司100%的股權;以自有資金7142萬元受讓沈陽澳華制藥有限公司100%的股權。前者擁有除溼止癢軟膏、銀杏葉丸等產品;後者的獨家產品皮敏消膠囊較爲知名。

如今回看億帆醫藥在2015年的一系列收購,雖然佔用的資金不算大,涉及的賽道很多,包括了腫瘤藥、皮膚病藥、降血脂中成藥,但是卻找不出一個重點方向,更像是“有棗沒棗先先打一杆子”。

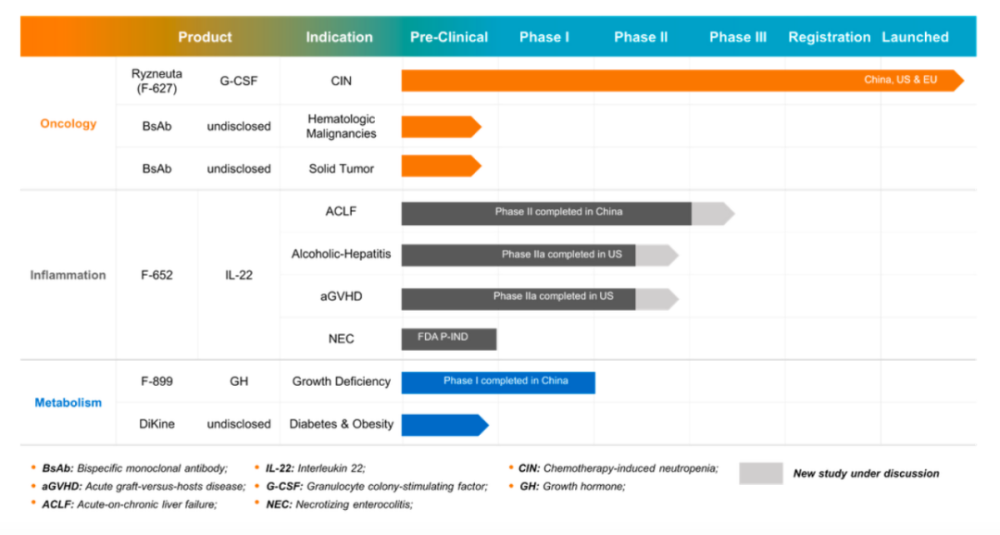

億帆醫藥一系列收購的動作被資本市場廣泛關注到要從2016年說起。當年,億帆醫藥斥資10億元收購了創新藥公司健能隆(後更名爲“億一生物”)53.8%股權,正式進入生物創新藥領域,獲得雙分子技術平台(Di-KineTM)和免疫抗體技術平台(ITabTM),以及在研創新藥F-627、F-652。F-627也就是如今的億立舒。

同年,公司中文證券簡稱由“億帆鑫富”變更爲“億帆醫藥”,證券代碼不變。

拿下健能隆後,億帆醫藥展現出了國際化的野心。

2017年,億帆再以1.36億元收購了進口藥品代理商業公司NovoTek的100%股權,爲後續公司引進進口產品打开通道,並爲公司國際化战略奠定基礎。

自2018年起,億帆醫藥的關注重心基本就移到了胰島素上。先以2.5億人民幣從Summit Bioteck收購了胰島素類似物產品(Insulin Analogues)平台技術;然後要約收購了賽臻公司(SciGenLtd),後者的業務同樣也是胰島素;與佰通公司(Bioton S.A.)籤訂了《全球產品代理協議》,成爲其重組人胰島素國際銷售的唯一代理商。

次年,億帆醫藥又拿下了佰通公司31.65%股權,成爲其第一大股東。而佰通此前正是賽臻的母公司。

此外值得一提的是,2018年底,億帆醫藥以3000萬美元收購了注冊於意大利的非索醫藥和特克醫藥,從而擁有了具有美國FDA與歐盟GMP等審計認證的小分子注射劑藥品的生產能力和質控水平,以及意大利、德國、加拿大、克羅地亞、荷蘭、英國、以色列等10余個國家或地區的藥品銷售與市場資源。

據不完全統計,自2014年至2019年的數年,由億帆醫藥發起的並購不低於15起,涉及金額高達30億元左右。

經過一系列收購布局,億帆醫藥的主營業務從原料藥、醫藥商業跨越到醫藥生產、研發領域,形成了大分子、小分子、特色中藥、原料藥四大核心板塊,並成功實現海外布局,爲後續拓展海外市場奠定了基礎。

持續的並購也讓億帆醫藥的業績得到迅速提升,2014年-2020年,億帆醫藥的營業收入從16.85億元增長至54億元,淨利潤也從2.38億元增長至最高13.05億元。

殺入卷王賽道,差點運氣

然而,億帆業績增長的勢頭,因突如其來的新冠疫情而戛然而止。

在轉型路上雄心壯志的億帆,受疫情等因素的影響,億帆醫藥2018年啓動的第三代胰島素項目的研發遇阻。

屋漏偏逢連夜雨,國家第六批集中帶量採購導致胰島素市場大幅“縮水”,國內胰島素龍頭甘李藥業、通化東寶等都出現了業績承壓,億帆醫藥代理的波蘭佰通第二代胰島素A類雖然中標,銷量增長了42.83%,但銷售收入卻下降了18.63%。可以說,胰島素發展战略受挫,元氣大傷。

此時就不得不提億帆生物業績的另一個“寄托”——億一生物的艾貝格司亭注射液(F-627,億立舒)。

2023年5月,艾貝格司亭注射液(億立舒)在國內獲批上市。億立舒正是億帆醫藥旗下首款獲批上市的大分子創新藥,億立舒的獲批上市讓億帆醫藥开啓了從中藥、仿制藥向創新藥轉型的序幕。

雖然如今腫瘤新療法此起彼伏,但許多患者依然需要接受化療,並承受其副作用,對升白藥(G-CSF)的需求一直在增長。據弗若斯特沙利文預測,中國長效G-CSF類藥物在2025年預計達到102.70億元的銷售規模,在2030年將達到135.37億元。

作爲與安進的原研Neulasta頭對頭達到非劣效果的自主研發創新型1類生物藥,全球首個雙分子G-CSF Fc融合蛋白,億帆醫藥對億立舒寄予了厚望。

然而現實殘酷,升白藥賽道太卷了。前有安進的原研藥,後有百克生物的津優力(培非格司亭,2011年獲批上市)、齊魯的新瑞白(培非格司亭,2015年獲批上市)、恆瑞的艾多(硫培非格司亭,2018年獲批上市)、魯南的申力達(培非格司亭,2021年獲批上市)。

國內長效G-CSF的市場格局基本已經“定型”了。據藥渡數據,在2022年,國內長效G-CSF呈現三足鼎立的局面,其中石藥百克銷售額25.99億元,市佔率40.12%;齊魯制藥銷售額22.78億元,市佔率35.16%;恆瑞醫藥銷售額15.53億元,市佔率23.96%。獲批時間較晚的產品已經很難撼動巨頭的地位,如新時代藥業的產品市佔率僅0.76%。2023年才姍姍來遲的億立舒入場時間顯然已經有點晚了。

可想而知,同樣獲批上市的時間較晚的億立舒想從中切下一塊蛋糕,並非易事。億帆也了解,早在2021年就與正大天晴籤署了合作協議推進億立舒的商業化,抱大腿,分散風險。根據正大天晴對億立舒的預測,預計該產品2023年至2025年國內銷售額分別爲8.52億元、23.9億元、30.24億元,期間CAGR將達到88.36%。

但理想很豐滿,現實很骨感。億立舒上市後銷售不及預期,億帆醫藥只能在財報中進行大額減值。

今年1月底,億帆醫藥發布公告,宣布對控股子公司億一生物自主研發的無形資產F-627進行減值計提,該資產原值爲16.84億元,擬計提減值准備8億-8.8億元,預計減少歸屬於上市公司股東淨利潤4.86億-5.47億元。

關於該項操作的原因,億帆醫藥認爲:雖然艾貝格司亭注射液於2023年先後在中國、美國成功獲批,但全球市場競爭格局與競爭態勢發生重大變化,競品數量增加及競品價格下降,對公司的產品呈現不利影響,預計未來可收回金額不及預期,因此導致減值。

相比於其他藥企在研發失敗之後進行計提減值,這是極其罕見的在藥物剛剛上市,相關公司就進行資產減值。

到了今年4月20日,億帆醫藥發布公告稱,本次計提資產減值准備合計約9.52億元,其中對億立舒的無形資產計提就高達8.48億元。直接導致的結果是,2023年,億帆醫藥的利潤爲負值,虧掉5.5億元,同比下降388%。

隨着2023年12月億立舒成功納入國家醫保目錄,並在2024年上半年加速放量,有分析師認爲,億立舒在國內的銷售峰值有望達到20億元。

只不過,億立舒所要攻克的是“前有來者後有追兵”的战局。在億帆之後,國內市場又陸續有特寶生物的拓培非格司亭、雙鷺藥業的聚乙二醇化人粒細胞刺激因子注射液的同類藥物獲批,20億元的銷售峰值能否兌現,還要先畫個問號。

MAH出海第一人,想象力多少?

但不要忘了,億立舒是國內唯一一個海外市場獲批的產品,所以市場還有額外的期待:億立舒能否在海外市場放量。

作爲腫瘤化療後防治中性粒細胞減少症的第三代長效G-CSF,艾貝格司亭注射液是目前全球G-CSF治療藥品中既與長效原研產品,也與短效原研產品進行頭對頭對比臨牀研究並達到預設目標、並實現中國、美國、歐洲同步申報上市的在研產品。

據億帆醫藥此前介紹,在中國、歐洲及美國分別开展的三項III期臨牀試驗結果顯示,在一些具有臨牀意義的指標上,億立舒的臨牀療效優於臨牀上原研短效升白藥(非格司亭)和長效升白藥(培非格司亭)。

2023年11月,億立舒的在美上市申請(商品名:Ryzneuta)獲FDA通過。億帆醫藥便成爲了國內首家以藥品上市持有人(MAH)身份在美國FDA獲得批准的創新生物藥企業。

今年3月,該藥品又獲准在歐盟上市。

至此,艾貝格司亭注射液在一年不到的時間內,成功實現在中國、美國、歐盟等全球主要市場的上市。這種速度,在衆多的出海的國產藥物中,也能稱得上是佼佼者。

海外市場上,目前億立舒已在美國、歐盟、冰島、挪威等多個國家獲批上市,但尚未貢獻收入。億帆醫藥已計劃今年9月底开始向境外市場發貨,今年下半年,億立舒的海外市場或迎來“0”的突破。至於銷售情況如何,需要等到年報見分曉。

在大分子領域,除了億立舒,億帆醫藥還有另一款重磅在研產品F-652,一款重組人白介素22-Fc融合蛋白,用於治療慢加急性肝衰竭、重度酒精性肝炎等治療領域的中美雙報產品,同時也是全球首創IL-22抗體的藥物。

2023年底,慢加急性肝衰竭(ACLF)中國II期臨牀試驗結果顯示,F-652在乙肝並發ACLF的病人中安全性和PK/PD特徵良好,同時也顯示了F-652能產生比現有治療手段更顯著臨牀療效的趨勢。目前,億帆醫藥已與國內監管機構就ACLF 適應證IIb臨牀試驗達成了共識,同時治療重度酒精性肝炎(AH)適應證的II期臨牀試驗獲得美國 FDA默示許可。有機構預測,這一產品的全球峰值銷量將超過10億美元。

在整體研發上來看,億帆醫藥已經在舊金山、上海、北京、杭州、合肥搭建了五大自主科研中心,持續加碼。2018-2023年,億帆醫藥的研發投入基本保持在5億元左右,近6年研發總投入超32億元。在研管线50條,覆蓋創新藥、生仿藥、仿制藥、中成藥、合成生物等,聚焦血液腫瘤、機體炎症、內分泌/代謝、皮膚科、婦兒科等疾病領域。

曾有億一生物的內部人士向外界透露,隨着億立舒完成中、歐、美三地上市也就意味着這套兼顧三地上市的策略將得到充分驗證,新藥研發能力獲得了國際認可。在此基礎上,後續管线,如F-652也將跑得更快。

市場正在拭目以待,億帆醫藥的“出海”能否成爲其業績的下一個增長點,不過已經可以預見的是,億立舒的海外獲批,正在加速億帆醫藥的全球商業化收獲期。

本文作者可以追加內容哦 !

標題:5年15起,比肩華東的BD“狂人”,盲盒拆出“王炸”

地址:https://www.utechfun.com/post/424580.html