突出重圍,需長期主義。

2023年,中國汽車產銷量雙雙突破3000萬輛,創歷史新高。事情的反面卻是,這些車企的淨利潤總和還不足900億元。

通過對比,豐田汽車2023年淨利潤2485億元,比所有中國上市車企利潤的2倍還多。

當下的中國汽車業看似風光無限,實則五味雜陳。長城汽車、吉利汽車、廣汽集團的創始人們紛紛呼籲要着眼長期,無窮無盡的內卷和簡單粗暴的價格战是不可取的。

就拿長城汽車來說,公司已經逐漸從最卷的賽道中找到了出口。

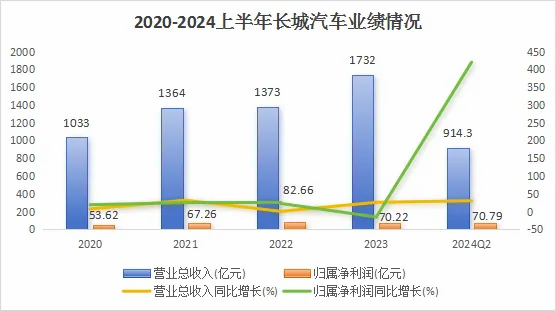

近年來,長城汽車的業績呈快速增長態勢,2024年上半年實現營收914.3億元,同比增長30.67%;

同期歸母淨利潤70.79億元,同比增長419.99%,僅用半年就賺了過去一年的利潤,在汽車行業備受矚目。

行業數據顯示,2024年上半年,長城汽車的淨利潤僅次於比亞迪、吉利位列行業第三,遠超過上汽、長安、廣汽等頭部品牌,蔚來、小米等廠商甚至處於虧損狀態。

通過進一步數據發現,長城汽車利潤暴漲的背後,有三點原因:

第一,高端化產品量價齊升

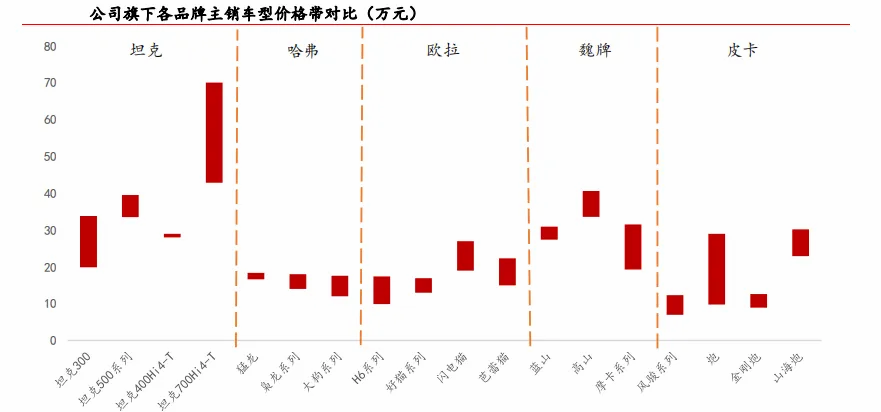

長城汽車旗下擁有哈弗、魏牌、歐拉、長城皮卡和坦克五大品牌,產品涵蓋SUV、轎車、皮卡、MPV四大品類。

2023年,在Hi4-T技術加持下,公司推出了坦克500Hi4-T、坦克400Hi4-T、坦克700Hi4-T三款車型,價格區間在25-70萬元。

從各品牌價格帶對比看,目前坦克品牌定價遠高於其他四個品牌,高端品牌坦克佔比提升,公司平均單車價值也迎來上漲。

2024上半年,公司單車均價16.48萬元,創歷史新高,且單車利潤高達1.28萬元,明顯優於比亞迪(0.84萬)、吉利(1.11萬)等。

不僅如此,坦克品牌的銷量也節節攀升。

2024上半年,坦克爆賣11.6萬輛,同比大漲97.66%,連續42個月蟬聯中國越野SUV銷量第一,已成爲新能源越野車用戶的第一選擇。

雖然公司其他品牌的增速有所緩慢,但坦克等高價值產品的量價齊升,成功帶動了公司淨利潤暴漲。

第二,出口業務放量,盈利能力大幅提升

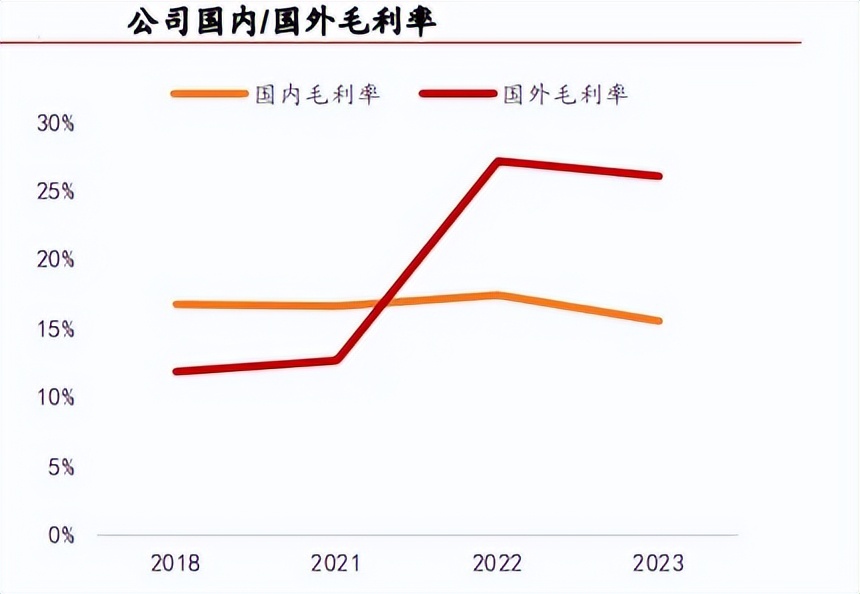

近幾年,長城汽車的海外營收佔比提升明顯,2023年公司實現海外營收531.14億元,同比增長101.53%,營收佔比提升至30.66%,相較2022年上漲了近10個百分點。

2024上半年,公司在海外市場的銷量高達19.98萬輛,同比大漲62%,可見海外業務爲公司業績上漲做出了重要貢獻。

在盈利能力上,自2021年起,長城汽車的海外毛利率就开始快速提升,到2023年,公司海外毛利率達26.01%,而同期國內毛利率僅爲15.52%,海外毛利率近乎是國內的2倍。

因此,海外業務的放量促使公司盈利能力大增,從而推動業績攀升。

第三,及時止損,停產虧損車型

現階段,國內汽車市場內卷極其嚴重,價格战、銷量战交織,而長城汽車創始人魏建軍卻堅持,利潤第一銷量第二。

例如,2022年,長城汽車主動停產了歐拉品牌旗下非常熱銷的黑貓和白貓兩款車型,盡管這兩款產品月銷量可達2萬以上,但單車虧損卻在1-3萬左右。

隨後公司果斷及時止損,選擇發展更有優勢、有利潤的車型,這也爲企業後續的高質量可持續發展,奠定了良好基礎。

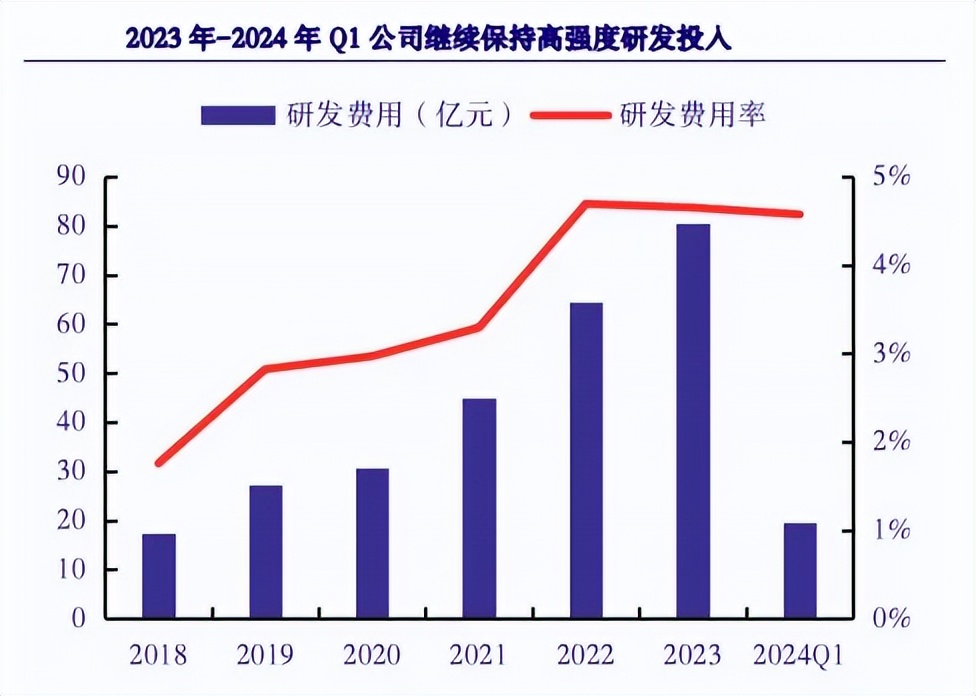

當然了,科技是第一生產力,企業的可持續發展離不开研發。

2018年以來,長城汽車的研發投入持續大幅上漲,到2023年,公司研發費投入高達80.54億元,同比增長24.97%,研發費用率4.65%。

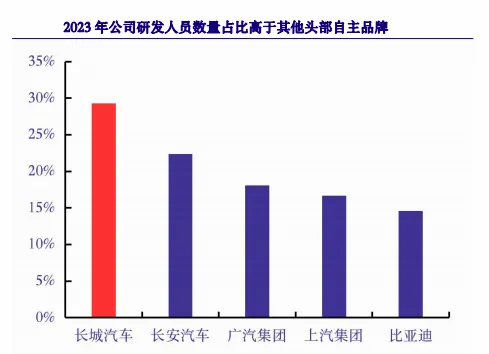

而且,公司對研發資源的投入也位居行業前列。

2023年公司研發費用人員數量爲2.4萬人,約佔總人數的30%,甚至遠超過長安、廣汽、上汽、比亞迪等頭部品牌,也體現了公司對研發的高度重視。

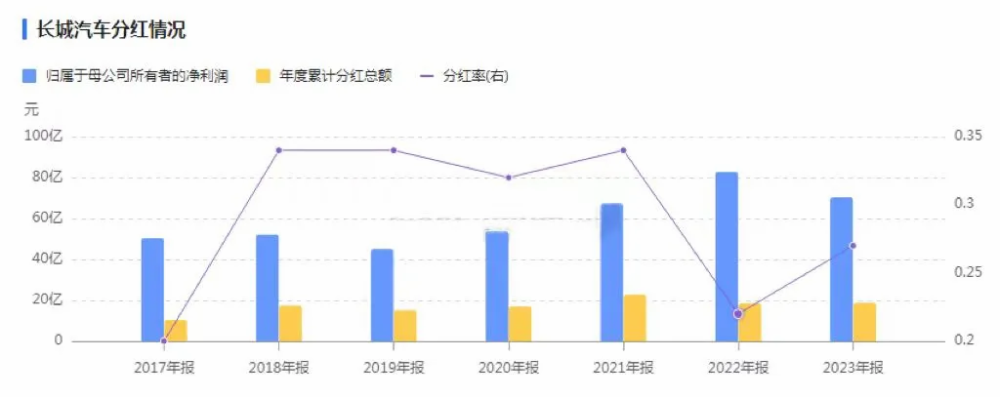

還有一點值得注意,長城汽車的分紅水平也不錯。

從下圖發現,2019年以來,在公司淨利潤逐年上升的同時,分紅也在增加。

截止目前,長城汽車上市12年,累計創造利潤924億,累計分紅207億元,平均分紅率約爲30%,2023年高達36.59%,表現十分亮眼。

在長城汽車豪氣分紅的背後,是充沛且健康的現金流。

2020年以來,長城汽車的經營性現金流呈現波動上漲趨勢,且公司的淨現比保持在1以上,說明都是實實在在的利潤。

2024年上半年,公司經營活動淨現金流量淨額爲94.06億,超過淨利近25億。現金流是十分充沛的,企業經營情況向好。

在高分紅的基礎上,長城汽車還擁有着健康的現金流,這說明公司還是有錢的,且基於2024上半年利潤的暴漲,今年的分紅也很可期。

金無足赤,人無完人。

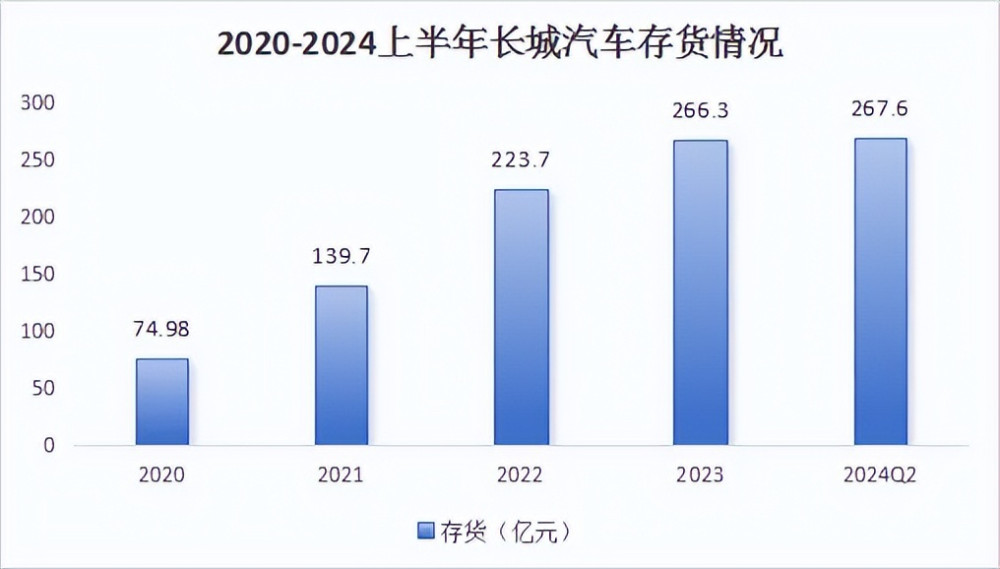

近幾年,鑑於國內汽車行業的嚴重內卷,受市場競爭環境影響,長城汽車的存貨從2020年的74.98億元激增至2024上半年的267.6億元。

然而,在2024上半年,長城汽車的合同負債卻大幅增長至94.28億。

同時,長城汽車對上下遊公司的話語權非常強。

2023年,長城汽車應付账款的金額高達684.9億元,遠高於應收账款,近幾年也都是如此。

要知道,應收账款及票據屬於無息負債,這樣做相當於是無償佔用上下遊資金,體現出公司在產業鏈上強大的話語權。

由此看來,雖然在當前背景下,公司存貨積壓、銷量受挫,但隨着高端化和全球化的加速推進,未來有望扭轉局面。

最後,總結一下。

在當前行業背景下,企業應該以價換量還是維持利潤,內卷還是出口,長城汽車爲我們提供了一個很好的路徑。

預計未來,公司的高價值品牌和高盈利出口產品均有望量價齊升,爲公司業績做出貢獻,成長邏輯很硬。

截止2024上半年,持有長城汽車的機構共494家。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:601633,A股的良心,豪氣分紅207億,可以安穩養老的公司!

地址:https://www.utechfun.com/post/423562.html