擔保收入佔比持續上升

2018年,汽車金融交易平台易鑫集團謀求轉型,开始發力助貸業務,並在2021年成功將助貸業務發展爲公司核心的收入。

但近兩年,監管政策的不確定性、公司面臨的信用風險逐漸擴大等因素,使得易鑫對助貸業務的考量也逐漸清晰。

01

淨利潤增速放緩,助貸業務佔比下滑

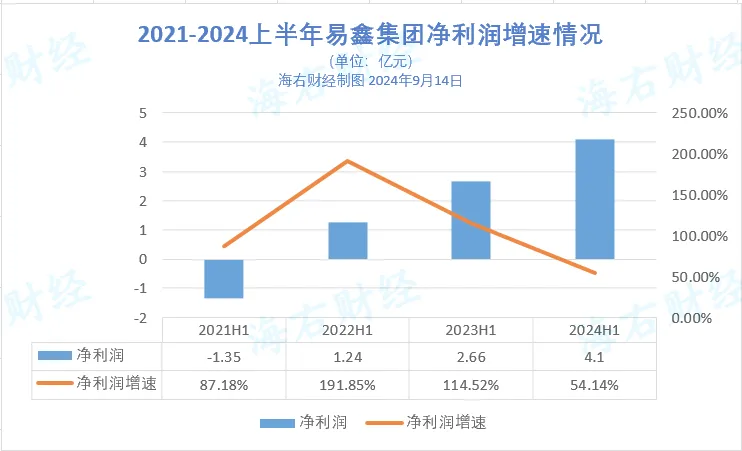

上半年,易鑫集團實現營業收入44.67億元,實現淨利潤4.1億元,分別同比增長57.07%、54.14%。

從淨利潤增速來看,較2021年至2023年同期來說,易鑫集團的業績增速明顯放緩。

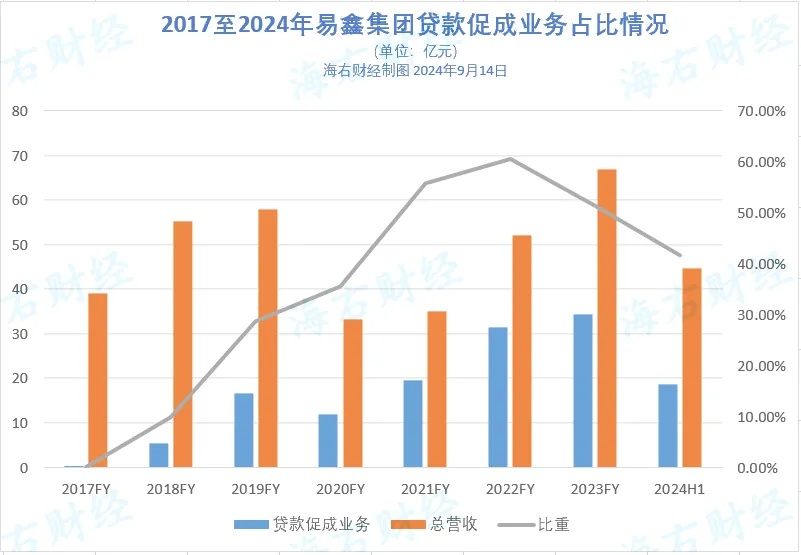

近兩年,易鑫集團再次嘗試調整業務結構,專注兩大战略:新能源與金融科技,尤其是金融科技業務,實現大幅上漲。而易鑫集團曾重點發力的助貸業務,在總收入中所佔比重逐漸下滑。

2021年,易鑫集團的貸款促成業務收入爲19.52億元,佔總收入比重爲首次超過50%,達到55.87%;2022年該比重達到頂點爲60.61%,自此後,貸款促成業務的收入佔比开始下滑,2024年6月末,貸款促成業務收入佔比已下滑至41.71%。

貸款促成業務即易鑫集團促成合作金融機構向消費者發放汽車貸款,並從中收取服務費。

2022年,易鑫集團开始向廠商、金融機構等提供SaaS服務,產品包括智能風險管理、核心資產管理系統等,當年實現SaaS服務收入1.21億元,佔總營收比重爲2.33%。

2023年,該業務實現收入4.62億元,同比上升282%;今年上半年,該業務實現收入8.35億元,同比上升867%,佔總收入比重已達到18.69%。

上半年,易鑫集團通過SaaS促成的融資交易金額爲97億元,而去年全年爲102億元。

在易鑫的貸款促成業務中,由於採取了兜底模式,需要由融資擔保公司爲消費者向銀行等金融機構提供擔保,並向消費者收取擔保費。當借款消費者逾期,由融資擔保供公司履行代償義務。

易鑫集團旗下共有四家融資擔保公司,分別是廣州盛大融資擔保、大連融鑫融資擔保、天津多鑫融資擔保、海南盛鑫融資擔保,其中大連融鑫融資擔保於2023年5月份收購,易鑫集團表示,收購是爲進一步擴大其貸款促成服務。

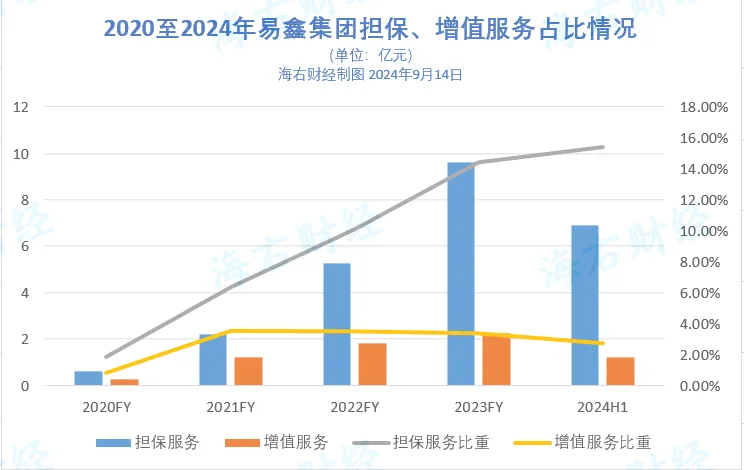

財報顯示,在易鑫集團的交易平台業務中,擔保服務、增值服務等也佔據部分收入比重。

近幾年,擔保服務收入佔比持續上升,2024年上半年該收入同比增長66%,佔比增至15.42%。

增值服務主要爲保險促成服務,該業務板塊佔比較低。上半年,增值服務實現收入1.23億元,同比增長18%。

02

融租收入佔比持續下滑,新增業務佔比僅爲4%

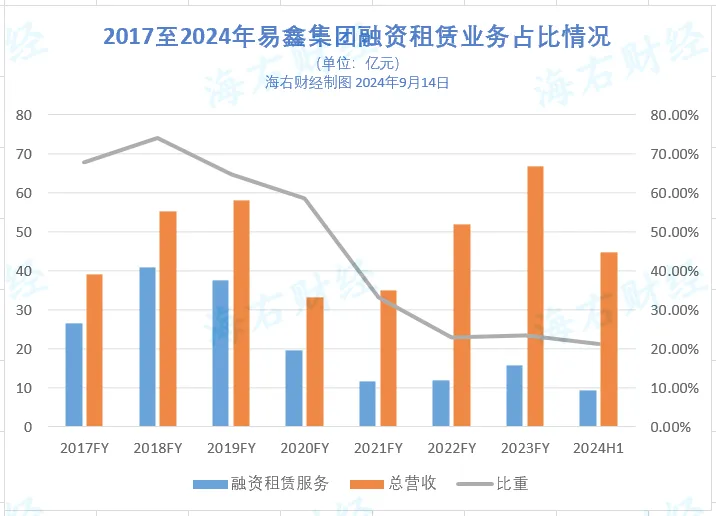

在早期,易鑫集團的核心收入即爲融資租賃業務,但從2018年开始轉型助貸業務後,易鑫集團的融租業務在不斷收縮。

2017年時,易鑫集團融資租賃服務業務收入爲67%,2018年升至74%,自2019年,易鑫集團的融租業務收入佔總收入的比重持續下滑。2024年6月末,該板塊業務收入爲9.46億元,佔總營收比重降至21.18%。

並且,融資租賃業務在各報告期內新增業務較少,每年該板塊收入主要來源爲過往期間現有交易收入,2024年6月末,融租服務期內新交易收入爲1.89億元,在總收入佔比4%,過往期間現有交易收入爲7.56億元,佔總收入比重爲17%。

目前,易鑫集團旗下有三家融資租賃公司,分別是上海易鑫融資租賃、天津恆通嘉合融資租賃、廣州榮車融資租賃。

據報道,2020年8月底,上海市有關機構曾明確要求易鑫集團全資子公司上海易鑫融資租賃有限公司專注融資租賃業務,逐步減少貸款促成業務參與程度。

03

信用減值虧損擴大,表外貸款余額增長超200億元

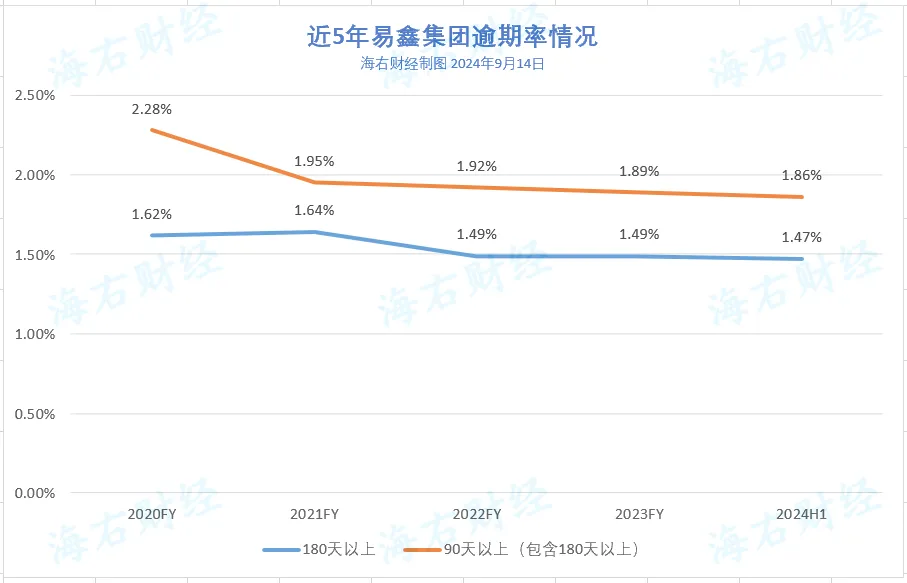

財報顯示,近5年易鑫集團逾期率情況保持較爲穩定,90天以上逾期率在不斷下滑,180天以上逾期率僅在2021年末小幅上升,隨後也保持較爲穩定,均維持在1.5%以下。

但在2024年,易鑫集團的信用減值虧損上升幅度較大,信用減值損失由去年同期的3.33億元同比增加約98%至6.58億元。

信用減值虧損的擴大主要來自應收融資租賃,以及風險保證負債的預期信用損失撥備增加。

2024上半年,應收融資租賃款的預期信用損失撥備由去年同期的1.09億元增加至2億元;風險保證負債的預期信用損失撥備由去年同期的0.37億元增加至3.62億元。

風險保證負債主要是指爲用戶提供的擔保而產生的,以承擔用戶信用風險。

2024年6月末,易鑫集團表外貸款余額爲678億元,較去年末增加202億元,增長42.43%;因融資擔保合約確認的風險保證負債爲19.7億元,較去年末上升23.9%。

此外,二手車交易規模擴大也增加了易鑫集團的信用風險。

今年上半年,二手車融資交易金額爲139億元,同比增長13%,通常情況,二手車收益率較高,同樣風險也較高。

來源:海右財經

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

標題:不斷轉型的易鑫:上半年淨利潤增速明顯放緩,助貸收入佔比低於50%

地址:https://www.utechfun.com/post/422811.html