文 / 七公

難捱的“寒冬”,一再衝擊着行長們的心理防线。

“堅持過緊日子,勤儉辦行。”在近日召开的2024年建行中期業績會上,建設銀行行長張毅表示。

“堅持精細化管理,向管理要價值,努力從微利時代的‘幹毛巾’裏‘擠出水來’。”郵儲銀行行長劉建軍也在該行的2024年中報交流會上強調。

隨着上市銀行全部“交卷”,諸多跡象表明,身處LPR(貸款市場報價利率)持續下調,信貸需求不足、減費讓利等復雜因素交織的宏觀裏,銀行“躺着賺錢”的日子早已遠去。

“時代中的一粒灰,落在個人那裏,可能就是一座山……歷來被視爲“優等生”的招商銀行(600036.SH)也沒逃過。

財報顯示,2024年上半年,招商銀行營收1729.45億元,同比下降3.09%;淨利潤753.79億元,同比下降1.38%。

無論是縱向比較,還是橫向比較,這都是一份差強人意的“成績單”。但抽絲剝繭,也有一些細微的好轉出現。

一、息差降幅有所收窄,但壓力仍很大

衆所周知,銀行的創收手段有兩個:一個是淨利息收入,用放出去的貸款、做出去的投資的收益總和,減去拉存款支付的利息,即坐喫利差。

另一個是非利息收入,也就是常說的中間業務收入,比如代銷基金、保險、理財,以及下屬的基金公司、理財公司賺的管理費等等。

花开兩朵,各表一枝,我們先看淨利息收入。2024年上半年,招商銀行實現淨利息收入1044.49億元,同比下降4.17%,佔營收比重縮小0.69個百分點至60.39%。

基於該項業務舉足輕重的地位,牽一發而動全身,對銀行業績的衝擊還是挺大的。

深入肌理,又必然要歸咎到淨息差。近幾年來,淨息差快速下墜已成爲行業內普遍的現象,由此顯著制約銀行的創收創利能力。

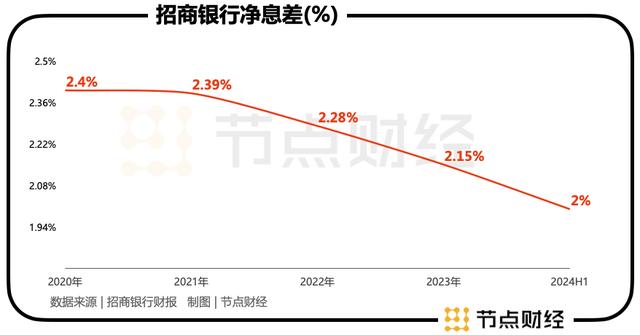

2024年上半年,招商銀行淨息差爲2%,與2023年同期相比下降0.23個百分點,與2024年Q1相比下降0.02個百分點。

拉長視线看,2020年-2023年,招商銀行淨息差分別爲2.4%、2.39%、2.28%、2.15%,劃出的是一條向下傾斜的曲线。

不過,對比行業平均水平,招商銀行的淨息差仍處在“高位”。根據國家金融監管總局披露的數據,2024年上半年,中國商業銀行淨息差爲1.54%。

對於淨息差的情況,招商銀行副行長彭家文坦言:“上半年息差降幅雖然有所收窄,但壓力還是很大。”

而在資產重定價的影響持續釋放、供求關系變化,導致資產價格下降,使得總體收益下行;負債端存款成本雖然有所下降,但仍然相對剛性,而且存款競爭日益加劇,“這一壓力,接下來仍將存在。”

不過,他也認爲,“招商銀行淨息差已經呈現兩個積極趨勢。”

《節點財經》總結了一下,即無論是同比,還是環比,招商銀行淨息差的降幅都在邊際改善,同時,該行預計,如果外部環境不發生大的變化,淨息差預計明年會趨於穩定。

二、零售的錢也不好掙了

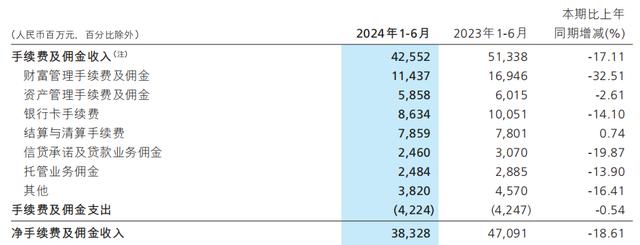

作爲“零售之王”,招商銀行在本期實現非利息淨收入684.96億元,同比下降1.39%,對總營收貢獻比爲39.61%,同比提升0.69個百分點。

其中,淨手續費及傭金收入383.28億元,同比下降18.61%,是拉低非利息淨收入的“罪魁禍首”。

進一步分析,則要落在代理保險收入、代理基金收入、代理信托計劃收入三個細分板塊。

圖源:招商銀行財報

1)受保險市場“報行合一”降費效應延續,期內招商銀行代理保險收入同比下滑57.34%至39.5億元。

所謂所謂“報行合一”,即保險公司向監管機構報備的產品定價假設,包括費用假設等,應與保險公司實際經營過程中所實施的保持一致,堅決杜絕現金、實物獎勵等”小账”。

這一規定旨在規範保險公司的經營行爲,確保其報備的假設運營成本與實際運營成本相符,避免謊報虛報,以消除行業隱患,防止系統性風險。

傳導到銀行端,最直觀的表現就是代銷保險的傭金率降低,賺頭縮水,進而使中收業務的承壓狀態。

2)由於基金降費和權益類基金保有規模及銷量雙雙下跌,期內代理基金收入下滑25.35%至21.32億元。

3)信托市場低迷,期內代理信托計劃同比下降37.52%,僅爲10.64億元。

總的來講,在市場調整、政策推進等因素的共同作用下,招商銀行的零售業務面臨前所未有的挑战,錢越來越難賺了。當然,這也整個行業的難題。

好在,因爲投資收益、公允價值變動損益的增加,特別是投資收益同比大增57.21%至194.99億元,帶動招商銀行本期其他淨收入達到301.68億元,同比增長34.84%,也在較大程度上彌補了淨手續費及傭金收入的不足,基本穩住了非淨利息收入的局面。

關於下一階段零售業務的發力點,招商銀行副行長王穎表示,二手房業務是一個新發力點,小微貸和消費貸仍然是重要的品種。

三、風險管理的挑战在加大

業績之外,外界更加關心招商銀行的資產質量。

截至今年6月末,招商銀行不良貸款余額達634.27億元,較上年末增加18.48億元;不良貸款率0.94%,較上年末和上年同期均下降0.01個百分點,仍然是優秀、領先的一批。

但劃分行業,報告期內,招商銀行的零售貸款不良余額320.42億元,較上年末大幅增加了14.55億元,同時不良貸款率0.90%,較上年末上升0.01個百分點。

其中,信用卡貸款不良余額163.94億元,較上年末增加0.11億元;信用卡貸款不良率1.78%,較上年末上升0.03個百分點。

圖源:招商銀行財報

另值得關注的是,建築業與水利、環境和公共設施管理業的不良貸款率較上年末均翻倍增長,房地產不良貸款率有所壓降,但仍處於較高位置,達5.12%,且期末不良貸款余額增長至173.96億元。

此外,在個人住房貸款、消費信貸類業務、小微貸款、名單制行業等重點領域,期內招商銀行發放的總貸款和墊款關注率和逾期率攀升尤爲明顯。

其中,關注貸款率從年初的1.08%增長至1.18%;逾期貸款率從1.19%提升至1.33%。

圖源:招商銀行財報

針對上述情況,招商銀行副行長鐘德勝解釋稱,上半年公司的關注和逾期貸款有所上升是行業性情況,客觀上是部分行業在經濟下行的背景下,流動性有進一步的壓力,還款出現了一定的逾期情況。

鐘德勝進一步補充道,當前的經營環境下,不確定性依然是存在的,風險管理的挑战也在加大。“根據我們當前進行風險排查和壓力測試的情況來看,下半年我們有信心能夠保持資產質量在穩定可控的水平。”

總的來說,不管是財報,還是業績發布會,無一例外都透着壓力和挑战,也是招商銀一再重申的“關鍵詞”,而在下一階段,行長王良表示,管理層將把繼續保持住營業收入和利潤降幅收窄以及積極向上向好的發展態勢作爲努力的方向。

本文作者可以追加內容哦 !

標題:招商銀行中報“關鍵詞”:壓力、挑战

地址:https://www.utechfun.com/post/421610.html