現金流,是企業的血液。

在企業經營活動中,現金流扮演着至關重要的角色,它不僅是擴張和投資的基礎,更是企業可持續發展的保障。

簡單來說,要想判斷一家公司經營情況的好壞,現金流比淨利潤更重要。

下面,我們根據企業現金流量表情況,將企業分爲以下八種類型。

奶牛型企業,現金流表現爲“正負負”結構,這種企業的現金流非常充沛,不僅能償還債務、給股東分紅,還可以用於自身擴張。

通俗來說,就像一頭奶牛,喫下去的是草,產出來的是牛奶。

最典型的例子就是貴州茅台、美的集團、長江電力、中國神華、福耀玻璃等,基本上都是各行業的龍頭,可持續性毋庸置疑。

其中,福耀玻璃,連續多年市場份額穩居全球第一,同時持續保持高分紅比例,當屬我國制造行業中最肥的魚。

那么,我們就來看一下,福耀玻璃的現金流量表現如何?

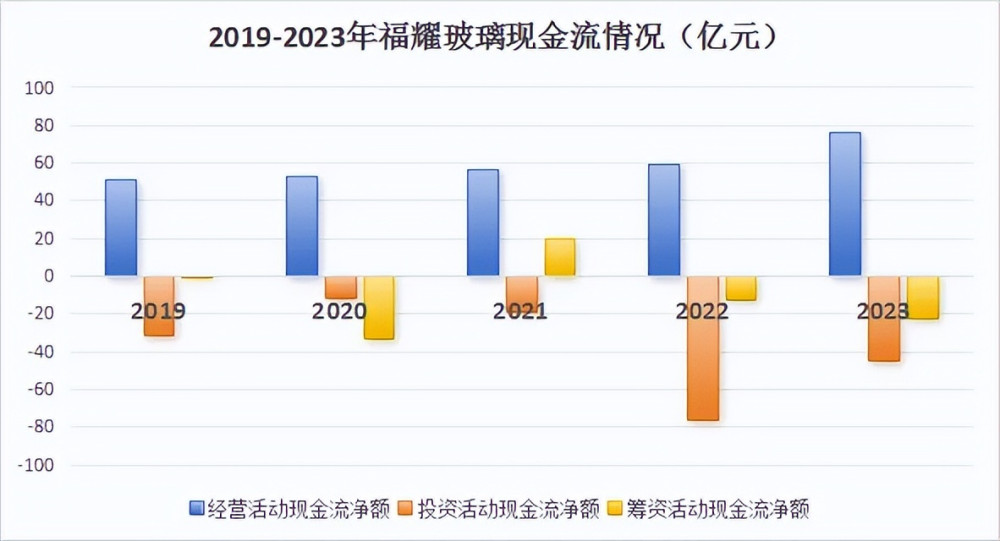

可以看到,近5年福耀玻璃的經營活動現金流一直爲正且逐年遞增,除2021年外,公司投資和籌資活動現金流均爲負,總體上看,是典型的奶牛型現金流。

接下來,我們對公司的現金流情況進行具體分析:

1.經營活動現金流

經營活動現金流是最重要的部分,它的數值越大,說明企業自身的“造血”能力越強。

從下圖來看,福耀玻璃近幾年的經營活動現金流均爲正值,從2019年的51.27億上升至2023年的76.25億,說明公司的經營狀況良好,扣除成本後還能賺到錢。

福耀玻璃營收的90%來自汽車玻璃,公司收入增長主要源於汽車玻璃業務的量價齊升。

在量端,受益於全景天幕玻璃的滲透,單車玻璃用量已從4平米增加至6平米。2023年公司玻璃銷量爲1.4億平方米,同比增長10%。

在價端,2020-2023年公司玻璃每平方米價格從174元增至213元,再加上HUD玻璃等高附加值產品放量,帶動整體均價上漲。

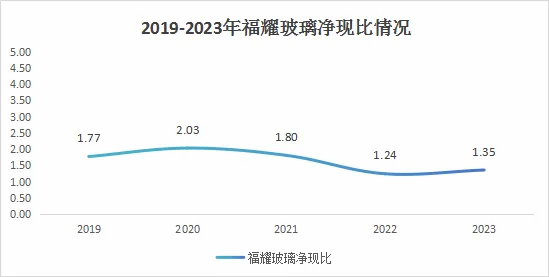

經營性現金流還可以用來衡量企業盈利質量,淨現比=經營活動產生的現金流量淨額/淨利潤。淨現比大於1,說明公司盈利質量良好。

近幾年,福耀玻璃的淨現比始終大於1,這意味着公司獲得的利潤都是真金白銀,而非紙面富貴。

2.投資活動現金流

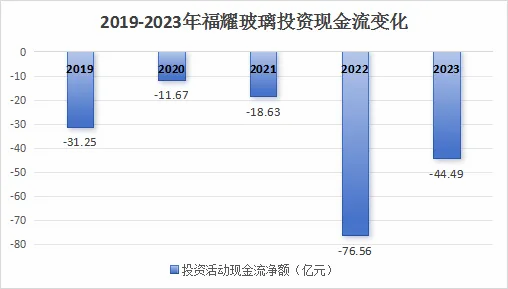

投資活動現金流能反映出企業的投資战略和擴張情況,企業在快速擴張時,投資活動現金流淨額通常小於0。

2019-2023年,福耀玻璃的投資活動現金流一直爲負,說明企業在持續對外擴張。

從具體構成看,近5年,公司的資本开支和支付其他與投資活動有關的現金這兩個部分,佔總流出的比重較大。

公司的產能擴張情況,也印證了這一點。

公司在2023年底投資32.5億元,形成年產2050萬平方米汽車安全玻璃產能,又於2024年初投資57.5億元,建設2610萬平方米汽車安全玻璃產能和兩條優質浮法玻璃生產线。

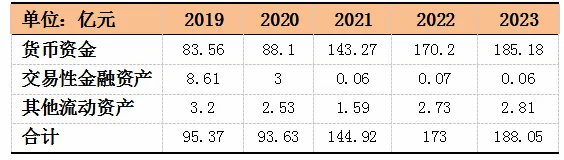

此外,投資活動使用的資金來源,一是闲置資金,二是外部籌資。

通過計算發現,企業的自有闲置資金可以覆蓋投資支出,說明福耀玻璃是有闲錢的。

而這些闲錢正是源於每年經營活動產生的幾百億現金淨流入,公司用自有闲置資金對外投資,提升資金使用效率。

3.籌資活動現金流

籌資活動現金流體現的是企業“輸血”能力,籌資一般發生在公司初創期或高速發展期,此時籌資活動現金流淨額大於0。

可以看到,福耀玻璃的籌資活動現金流在2021年由負轉正,主要是當年受外部因素影響,產能過剩,公司大量募集資金用於研發投入、補充營運資金、償還債務等。

除此之外,公司其他4年的籌資活動現金流均爲負數,這說明公司償還債務還有分紅情況是不錯的。

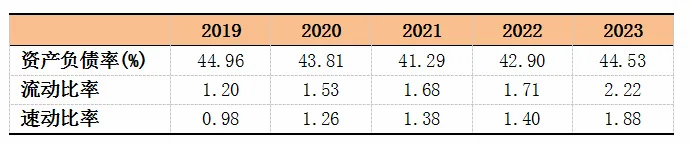

近5年,公司的資產負債率始終維持在40%-45%之間,比較健康。同時,流動比率保持在2.5以下,速動比率在2以下,這說明公司在短期負債的償付上也沒什么問題。

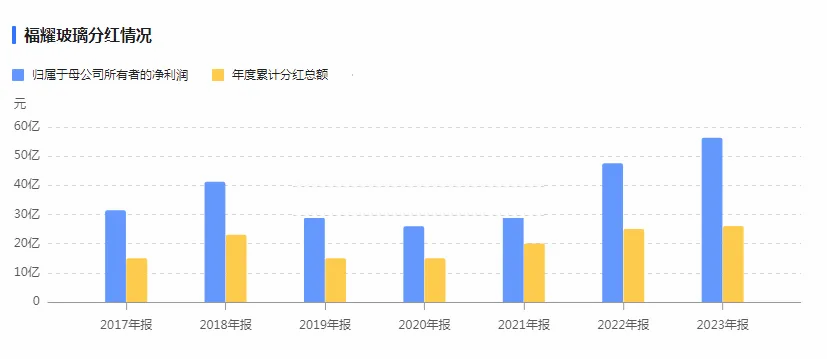

另外,公司在分紅方面也很大方。

2020年以來,公司的分紅逐年遞增,且每年至少拿出淨利潤的35%進行分紅,可以說是相當慷慨。

迄今爲止,福耀玻璃上市30年,累計創造利潤457億元,累計分紅239億元,2023年公司的股利支付率爲60.19%,甚至比貴州茅台還要高。

總而言之,從現金流量表看,福耀玻璃無疑是一個現金流充沛且健康的公司,除此之外,公司還有着極深的護城河。

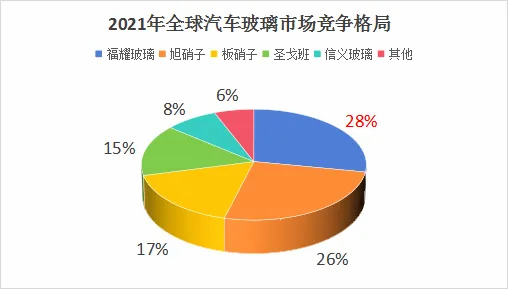

2021年福耀玻璃就以28%的市佔率位列全球第一,碾壓了旭硝子、板硝子、信義玻璃等,到2023年公司市場份額已升至34%。

而且,公司在中國市場獨佔近70%的份額,這意味着汽車玻璃市場已形成高度壟斷格局,福耀玻璃的市場地位極高。

當前的高度壟斷格局,與汽車玻璃企業的重資產模式脫不开關系。

玻璃具有易碎的特點,且運輸成本極高,因此汽車玻璃公司的產能布局大多是分散且全球化的。這樣的重資產模式,會令很多潛在進入者望而生畏。

此外,汽車玻璃定制化需求也很高,2019-2023年,公司研發投入從8.13億元增長至14億元,研發費用率保持在4%的水平上,產品具備技術優勢。

因此,汽車玻璃行業壁壘頗高,而作爲第一龍頭的福耀玻璃,未來有望充分受益。

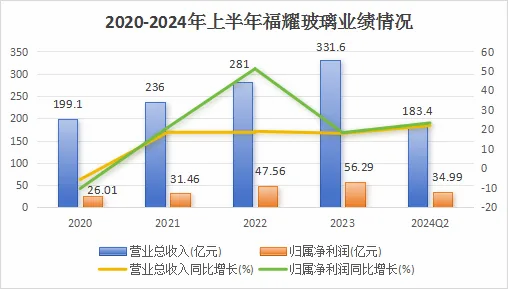

而且,公司的業績表現也很優秀。

2020-2023年,公司營收從199.1億元提升至311.61億元,淨利潤也從26.01億元增至56.29億元,且利潤增速大於營收增速,表現亮眼。

到2024年上半年,公司實現淨利潤34.99億,同比增加23.35%,創同期歷史新高。

最後,總結一下。

從現金流來看,福耀玻璃屬於快速擴張、資金充足的奶牛型企業,公司盈利質量良好,償債也沒問題。

與此同時,公司還具有極強壟斷優勢,業績穩定增長,分紅情況也非常優秀,可以說是國內制造企業的標杆。

截止2024年上半年,福耀玻璃已經被771家機構搶籌。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:600660,A股最肥的魚,市佔率全球第一,可以躺平賺錢的公司!

地址:https://www.utechfun.com/post/421216.html