文 | 老魚兒

編輯 | 楊旭然

盡管有很多人判斷,房地產市場的復蘇已經具備了一些有利條件,但行業各項數據還是略顯冰冷。

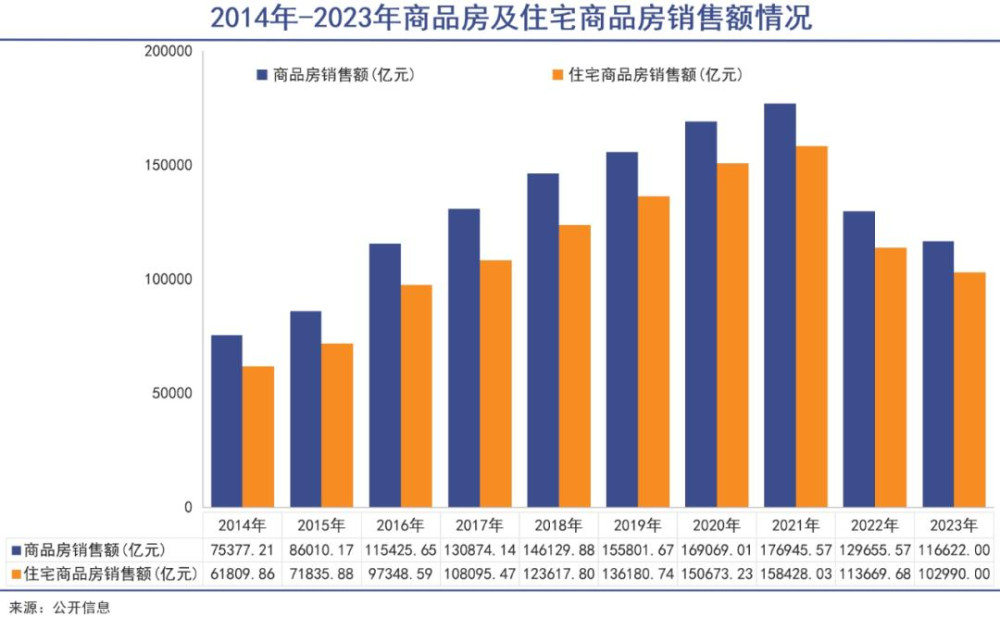

據國家統計局數據顯示,2024年1-7月,新建商品房銷售面積爲5.4億平方米,同比下降18.6%,降幅較1-6月收窄0.4個百分點,其中,新建住宅銷售面積爲4.5億平方米,同比下降21.1%,降幅較1-6月收窄0.8個百分點。

銷售額方面,2024年1-7月,新建商品房銷售額爲5.3萬億元,同比下降24.3%,降幅較1-6月收窄0.7個百分點,其中,新建住宅銷售額爲4.7萬億元,同比下降25.9%,降幅較1-6月收窄1.0個百分點。

已持續4年多的低迷,給地產行業造成的痛苦顯而易見。如今降幅收窄的改善跡象,給從業者和投資者帶來了一些信心。

如果我們把時間线拉長來觀察,會發現中國房地產行業在40年時間裏雖已有過幾次劇烈的周期波動,但人們對剛需住房、改善型住房的需求始終存在,政策對於保障性住房始終給予着足夠的重視,城市建設也在不斷更新——這些都成爲了行業翹楚成功跨越周期的基本盤。

甚至可以說,房地產行業中,相當多的暴雷並非是需求消失導致的,而是企業治理層面存在問題和失誤。嚴酷的寒冬最終會讓那些謹慎、穩健、堅持長期主義的企業笑到最後。

01 變局

40年間中國樓市有過一些小周期的波瀾,比如1993年的海南房地產泡沫,2008年的金融危機影響,以及後來2014年樓市低迷。波瀾中也有不少的知名房企從寂寂無聞到聲名鵲起,也有一些從大宴賓朋到人去樓空。不過總的來看,整個行業從未像如今一樣,真正开始遭遇市場需求的縮減。

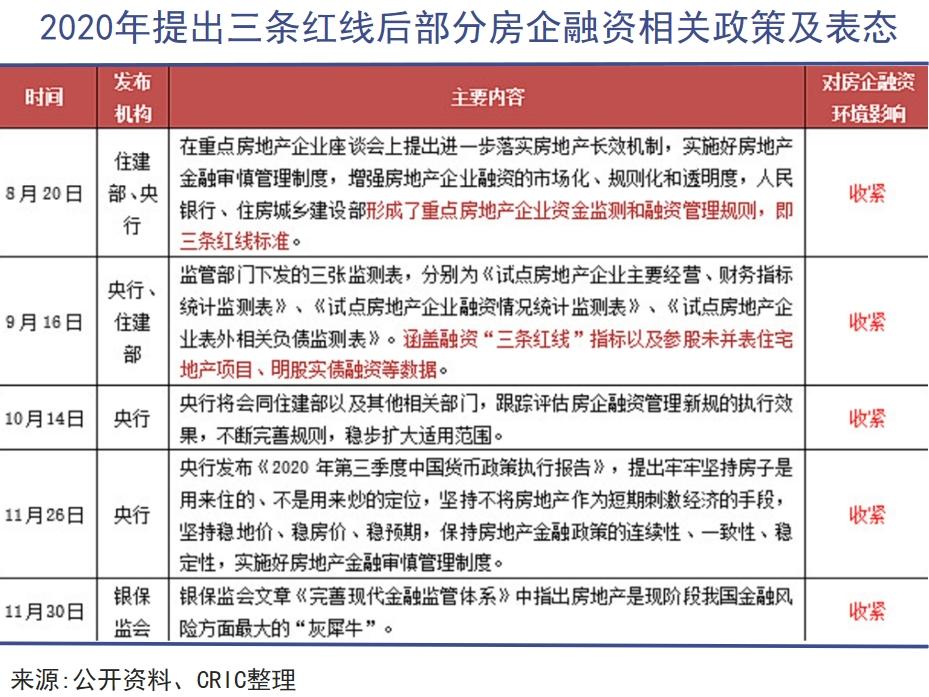

2020年以來,三道紅线、房住不炒等調控手段的持續出台,讓房屋從投資屬性逐漸回歸商品屬性,金融泡沫被擠出後,房子再也不是穩賺不賠的財富蓄水池,真實的需求开始更多主導房價。房地產市場終於在40年後,迎來了真正意義上的變局。

到目前爲止,這場變局仍未真正結束。

中指研究院表示,在各項政策持續發力下,預計2024年下半年新房市場下行態勢將有所放緩。但由於居民收入預期、房價下跌預期尚未明顯改善,全國房地產市場仍面臨調整壓力,新房市場或仍處於築底階段。

經濟學家任澤平同樣認爲,房地產銷售和投資將逐步放緩,預計在未來2年左右見底,未來住房市場的主要支撐將來自改善型需求、城市更新、保障房需求等。

綜合考慮多個維度,如宏觀經濟政策的變化、房企與居民信心修復等因素。任澤平預計中性情景下,2024年供需整體仍將雙向略微收窄,並在2年左右完成築底。

當現實和預期都籠罩了悲觀情緒,一些人甚至對整個行業未來是否還會存在產生了懷疑。

02 考驗

關於房地產周期,中國市場始終都存在正確的認識,因此在行業變局面前,人們會展示出一種不知道未來在哪兒的無所適從。

如今房企所面對的問題,在世界範圍內並不是孤例。許多國家都面臨過行業的周期考驗。而他們在面對周期問題時的成功應對,可以提供不少借鑑經驗。

2008年時,美國次貸危機嚴重打擊了本國房地產市場的信心。美國全國性的龍頭房企霍頓公司全年收入銳減了70%。到2009年,霍頓公司的資產負債率飆升至64.5%,流動現金僅爲總資產的2.3%,到期借款29.6億美元,已經在實質上陷入了債務困境之中。

霍頓公司採取了主動應變的策略,以多項措施進行止損,優化債務結構。

經濟危機之前,霍頓公司的淨有息負債資本比一直保持50%以上,最高時甚至突破了60%,顯著高於當時行業40%的控制標准。經濟危機發生之後,霍頓公司面對下行局勢果斷打折促銷清庫存,同時即便賠錢甩賣也要降低負債比率。到2008年末,霍頓公司的土地儲備較峰值已減少了70%。

及時的止損措施,讓霍頓通過消減土地存貨回收了8.4億美元現金,折價出讓也爲公司帶來6億多美元的稅收返還。這在爲其及時補充現金流的同時,也讓其逐漸恢復了經營現金的創造能力。

斷臂求生的做法並非放之四海而皆准,但這種全力保障財務安全的理念,已經被現在的房企廣爲借鑑。

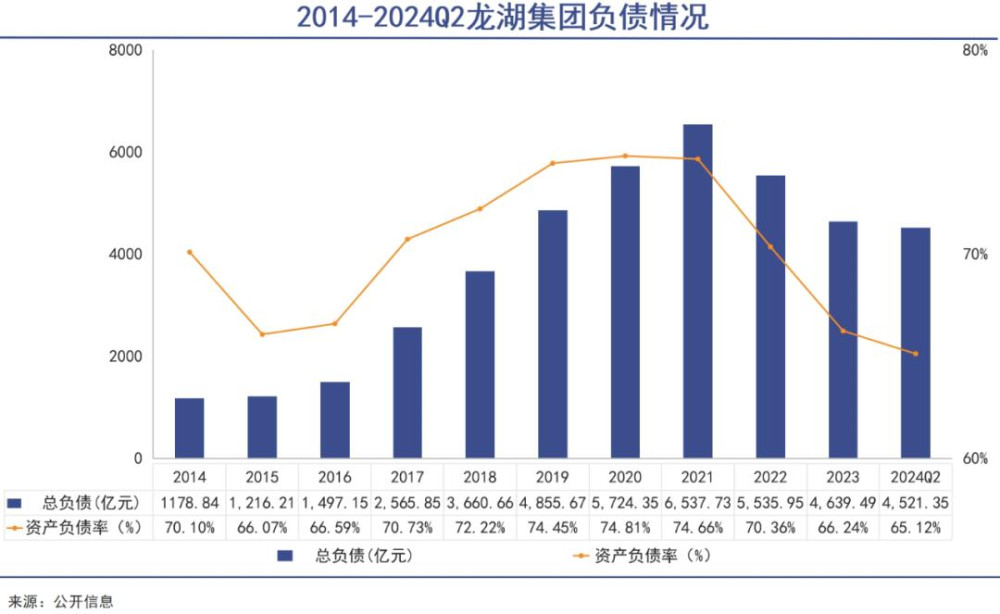

比如,龍湖集團一直在用全航道的正向現金流去降負債總額:

今年3月8日,龍湖集團提前兌付了總規模爲46.1億元的商業資產支持專項計劃(CMBS);6月28日,龍湖集團又提前兌付PR恆祥A2、20恆祥次資產支持專項計劃(CMBS),規模爲26.5億元;同日,龍湖還公告宣布已提前購回6.2億美元的美金債;報告期之後,龍湖在7月按期完成“19龍湖04”債券的回售,金額爲14.93億元;8月如期完成了約20億元“21龍湖05”債券的回售。另外,龍湖集團也在用長周期經營性物業貸款去替換3—5年的信用債融資。

在這個過程中,龍湖集團的債務規模成功下降,債務周期變長,負債償還的節奏與獲得經營收入的節奏相匹配。

根據統計,截至目前龍湖2024年內已經歸還了107億境內公开債,年內剩余到期境內公开債權僅有10億人民幣。

此外,至2026年底,龍湖無境外公开債券到期,供應鏈ABS、商票等均已清零。

當然保障財務安全是企業的防守型策略,而積極的“進攻”,才能衝出周期的必選項。

經過多年的摸索之後,行業頭部房企實現“進攻”的關鍵詞,其實已經呼之欲出:轉型。

03 轉型

中國房地產即將面對的,是一場危機,也是一場新生。

很多地產公司的开發業務多半處於盈利困難的境遇。據統計,在已發布中期業績預告或業績快報的73家涉房企業中,有46家房企預計上半年出現虧損,出現虧損的房企數佔總數的比例約爲63%。可以說,以“蓋樓賣樓”爲主线的粗獷式發展,已經失去了從市場中獲取利潤的能力。

“以房地產爲內核延伸出多維度業務主线”的战略思維,在這種環境下對於房地產企業來說變得非常重要。各大地產公司想獲得長期發展,培育成熟的多航道、多業務是核心選擇。

這個道理,在過去多年也曾被衆多國外同行完成過驗證。

還是以霍頓公司爲例,經濟危機之後公司管理層當即進行战略調整,將客戶定位更新爲首次置業及改善型住房人群,推出全面覆蓋不同群體客戶的四大新產品线。當大大小小的房企在經濟危機消失之後,熬過危機的霍頓公司,以其准確的市場定位和產品結構再次站上了潮頭,在隨後的16年間股價最大漲幅超過了40倍,成長爲全球市值最高的房地產企業。

三井不動產度過危機的過程也是典型案例。1997年亞洲金融危機時,三井不動產年銷售業務虧損達到了781億日元,是憑借租賃業務的586億日元利潤才得以順利穿越周期。此後,經歷了“周期教育”的三井不動產明確提出要進行業務模式轉型,加強租賃業務,並將發展管理業務作爲新的利潤增長點。

在中國,許多房企也开始多條腿走路。在今年中期,華潤置地管理層表示,“第二增長曲线已經形成”,目前已經形成了“一輕兩重”資產管理架構,一輕指的是上市公司華潤萬象生活,兩重分別是華潤有巢住房租賃REIT和華潤商業REIT。

龍湖集團也認爲,要想穿越周期成爲百年房企,除了要有較低的負債水平,還需要有高比例的經營性收入。

半年報顯示,龍湖在地產开發之外的運營及服務收入爲131億元,同比去年增長7.6%,佔比已經達到28%。在利潤方面這兩大業務板塊的表現尤其突出,上半年佔比已提升至整體的80%以上。

各地龍湖天街客流普遍良好

龍湖方面認爲,當經營性收入佔比過半時,整個公司就完成了業務收入結構的模式轉換。而根據其內部測算,大約到2028年底,其經營性收入的佔比就將過半。

龍湖的策略也得到了一些大型機構的認可。如摩根士丹利發布研報認爲,龍湖集團資產負債表穩健,經常性收入強勁,使公司能很好地應對房地產行業挑战,並抓住市場復蘇的機會。

國泰君安在最近的研報中也表示,龍湖的非开發業務利潤佔比提升至八成以上,成爲公司利潤的重要支撐並推動業務結構進一步優化。

標普則對龍湖的運營與服務業務收入保持樂觀,預計從2024年到2026年將以每年10%到15%的速度增長。

04 寫在最後

當很多人以爲“末日”到來時,其實都只是行業周期波動所帶來的行業洗牌。

在周期重新向上時,那些成功抵御住衝擊的企業將會獲得新生,乃至更大規模的成功。而那些被周期洗掉的企業,則只能成爲時代的注腳。

對於房地產行業來說,其周期的波動過於漫長,所承載的社會財富和利益過於厚重。根據經濟學家庫茲涅茨的研究,經濟中存在15-25年不等的長期波動,而這種波動在房地產行業中表現得尤其明顯。

甚至可以說,房地產行業的周期之長、之重,要超過很多從業者的認知。想要從如此漫長的周期波動中脫穎而出獲得長期成功,必然需要大智慧。

本文作者可以追加內容哦 !

標題:誰能在房地產大周期中笑到最後

地址:https://www.utechfun.com/post/418648.html