物業公司經歷了一大波調整,基礎業務作爲最大最穩定的利潤來源更顯重要。應收账款及商譽減值、無形資產攤銷壓力小,現金流充沛且有分紅意愿的央國企物業公司更具吸引力。民營物企商譽及無形資產規模大,應收账款大,利潤虛胖,不確定因素較大。

物業公司的股價這幾年跌了不少,雖然沒有地產股慘,但买了物業股的投資者受傷可不小:恆大物業從19塊跌到6毛,金科服務從85塊跌到8塊,萬科的萬物雲也從53塊跌到16,央企保利物業從86跌到24......這幾年一直持有物業股的朋友,大都腰斬,多的可能虧損70%以上,簡直是慘絕人寰,物業股現在的慘烈和幾年前的火熱簡直是冰火兩重天。

物業作爲房地產行業的伴生物,頭部房地產公司幾乎都有與自己強關聯的物業公司。在房地產蓬勃發展的時期,物業公司也隨之受益,業務和利潤均保持快速增長。但隨着房地產行業的調整,物業公司也受到波及,估值和業績均受到影響。

經歷了地產行業的深度調整,物業公司逐步減少對關聯房地產企業的依賴,獨立性增強。在股價跌了幾年之後,物業股开始企穩,有的市盈率已經到了7-10倍左右、股息率也有4-7%,看起來已經很具有投資價值,但投資需謹慎,必須理清商業模式、行業現狀、潛在風險等。

物業公司在前幾年爲何受熱捧?物業公司目前業務是否已經企穩?還有什么雷沒有爆?哪些物業公司值得關注?本篇文章給大家做個拆解分析。

一、爲什么物業前幾年受到追捧?

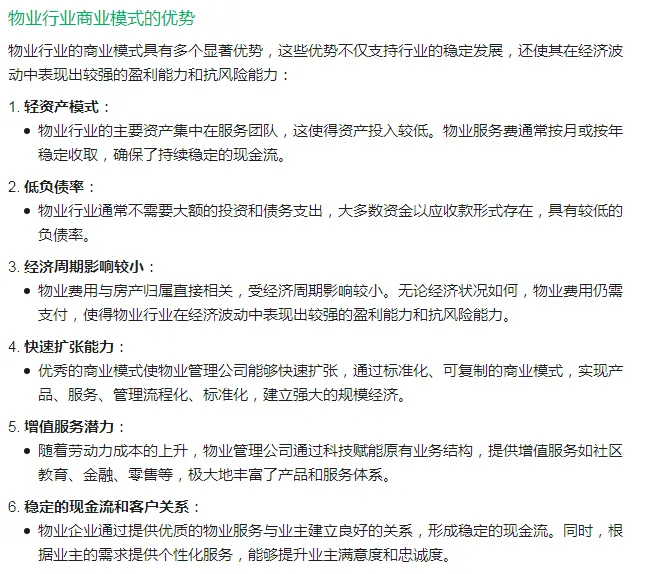

在2020年及以前,物業公司股價持續上漲,大部分物業公司股價在2020年附近創了新高,在大家看來物業這門生意具有諸多優點:To-C、業務穩定、現金流好、未來增長空間大等,前面幾個優點比較明顯也好理解,支撐起高估值的一個重要原因就是對未來增長空間的樂觀(行業集中度提升空間大、待交付房屋、並購...),下圖是AI回復的關於物業這個商業模式的優勢分析,這類分析文章在2020年左右雪球上非常多。

下面重點從增長角度回顧一下當年的樂觀。

根據中物協統計,2020年物業全行業總在管規模約330億平米,基礎物管總收入規模約8,800億元,市場空間廣闊;而頭部企業的規模市佔率較低(2020年百強市佔率約31%、二十強約14%,龍頭市佔率則不足2%),具備集中度提升空間。對應到企業層面,低規模基數、高增量空間,具備充足的成長動能。基於對物管公司高確定性快速成長的樂觀預期,物業公司受到市場的大力追捧。特別是在管面積和合約面積增速快、擴張積極的民營物業企業(碧桂園服務、雅生活服務等)。

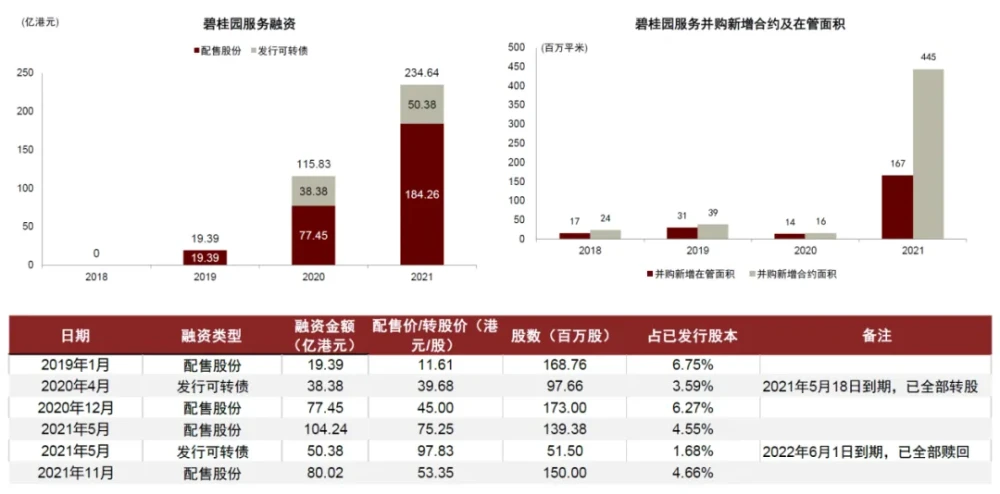

以碧桂園服務爲例:

受益於關聯房企碧桂園集團2016-2019年的迅速擴張(合同銷售面積復合增速32%,市佔率由2%提升至5%),同期碧桂園服務在管面積復合增速達45%(截至2019年底,在管面積中74%來自關聯开發商),儲備面積覆蓋在管面積倍數平均達1.6倍,資本市場對其規模成長速度及未來增長確定性給予高度認可。

2016-2020年,碧桂園物業基礎物管業務毛利率保持在30%附近,加上對母公司新交付項目物業服務單價的樂觀預期,毛利率還有提高空間。同時,公司社區增值服務持續貢獻亮眼增長(2018-2020年板塊收入增速分別爲72%、107%、100%),獲得資本市場認可。

公司亦把握資本市場周期大量募資,2018-2021年通過配股、轉債等共計募資約370億港元;同期,公司通過所籌資金積極开展收並購,同期並購貢獻合約面積達到5.2億平米,規模穩坐上市物企龍頭(2021年底公司在管面積8.5億平米,前10名物企平均4.4億平米)。

多種因素疊加,碧桂園服務一路走高,三年時間就漲了六七倍。

二、央國企和民營物業公司的分化

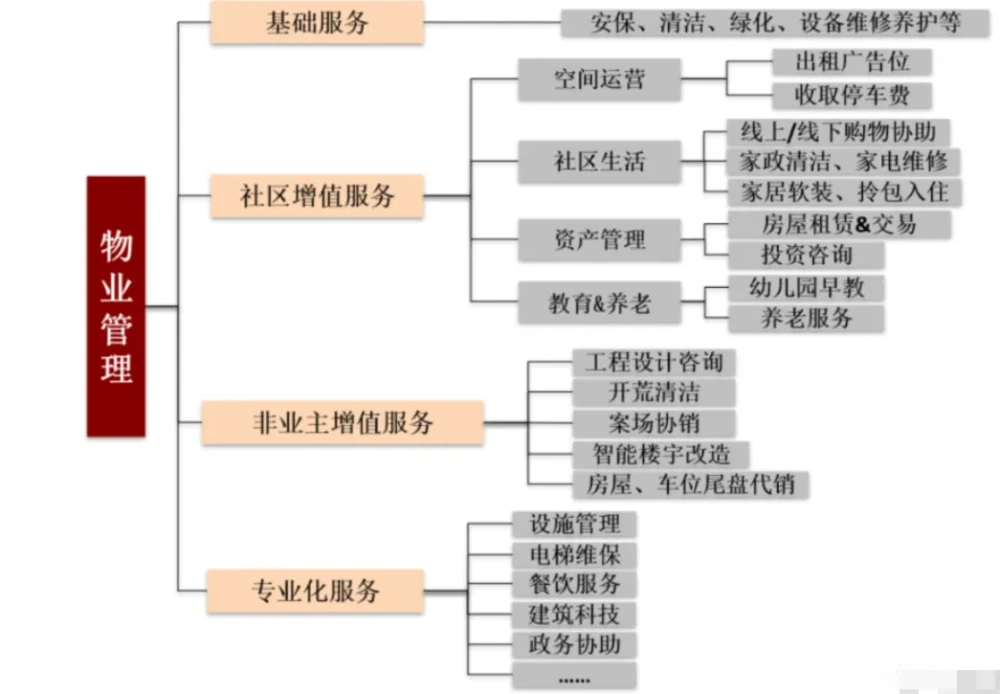

物業的業務分爲基礎物業服務和增值服務。

基礎物業服務包括安保、保潔、園藝、物業維修及保養服務,收入計算公式爲管理面積*物管費。物業費的制定面臨政府的指導價管控,定價仍未實現完全市場化。因此,通過提高物管收費來實現收入規模的大幅擴張難度較大,收入增長主要來自管理面積的擴張。成本方面,作爲典型的服務行業,基礎物業管理服務同質化較高,剛性人工成本佔比高,疊加物業費提價難,毛利較低。

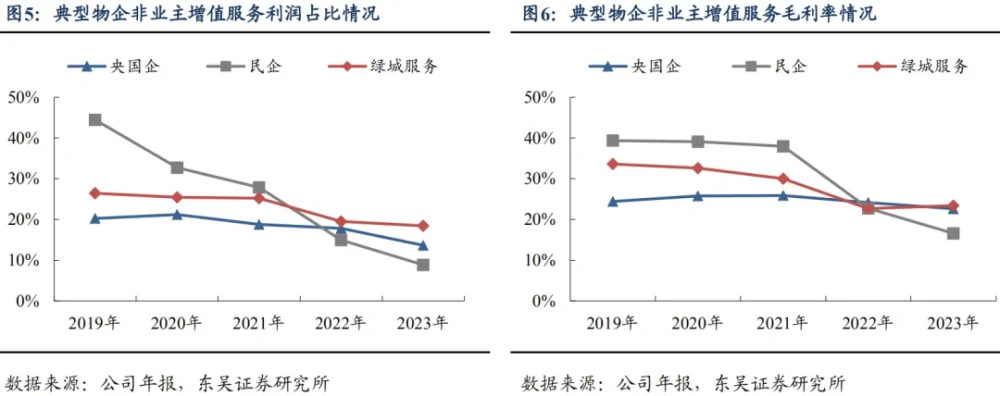

增值服務主要包含非業主方增值服務和社區增值服務(比如停車、小區電梯的廣告),毛利率相對基礎服務更高。但整體來看,增值服務在物業公司收入中佔比較小,社區增值服務提升空間有限,同時非業主增值服務受地產波及較大,近兩年對業績的拖累明顯。

非業主方增值服務是傳統的母公司支持項目,主要服務對象爲房地產开發商,內容包含項目前期營銷、售樓處的物業服務、配合交房工作等,最常見的爲案場協銷服務和咨詢服務,受房地產影響大。

很長一段時間裏,受益於母公司地產銷售增值,物業公司特別是民營企業的非業主增值服務毛利高,對利潤增厚明顯。但受疫情與地產行業深度調整影響,民營物企如碧桂園服務、金科服務等毛利率降幅較大,加上母公司現金流緊張,回款難導致壞账提高,爲民營物企業績的主要拖累。

同民營企業相比,央國企物業發展較穩健,非主業增值服務利潤佔比及毛利均較低,對其利潤的影響較小。

社區增值服務的服務對象是在管項目的業主,內容包括二手樓的中介服務、車位銷售、线上商品銷售、樓宇廣告(即空間服務)等等,最常見的爲社區生活服務和資產管理服務。

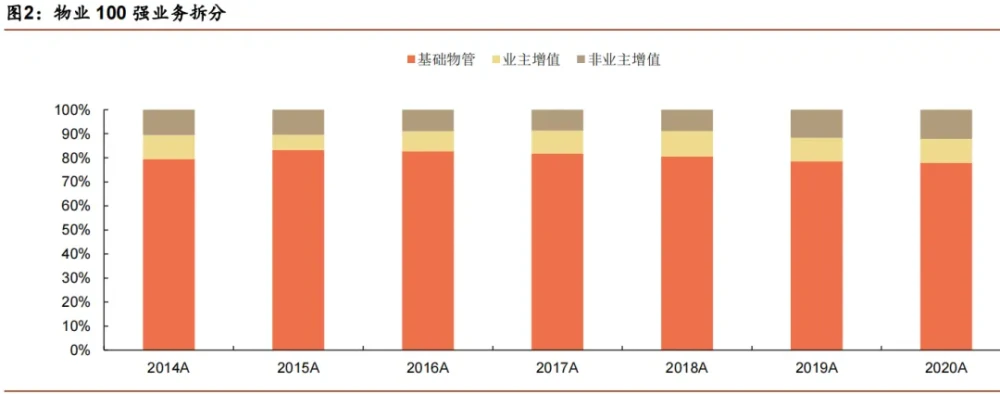

整體看,物業公司社區增值服務佔比較低,增長空間有限,收入仍以基礎物業服務爲主。

從利潤構成來看,民企物業公司過去非業主增值服務佔比較高,包含了大量地產相關應收账款,導致利潤虛高。國企整體上商譽和應收账款比民企小,利潤更加真實。

在市場大力追捧物業股時,央國企物業公司由於在收並購中較爲審慎,擴張步伐不及民營物業公司,同時央國企還需要承擔毛利較低的老舊小區物業管理服務,資本市場對央國企物業的預期和熱度都小於民營企業。

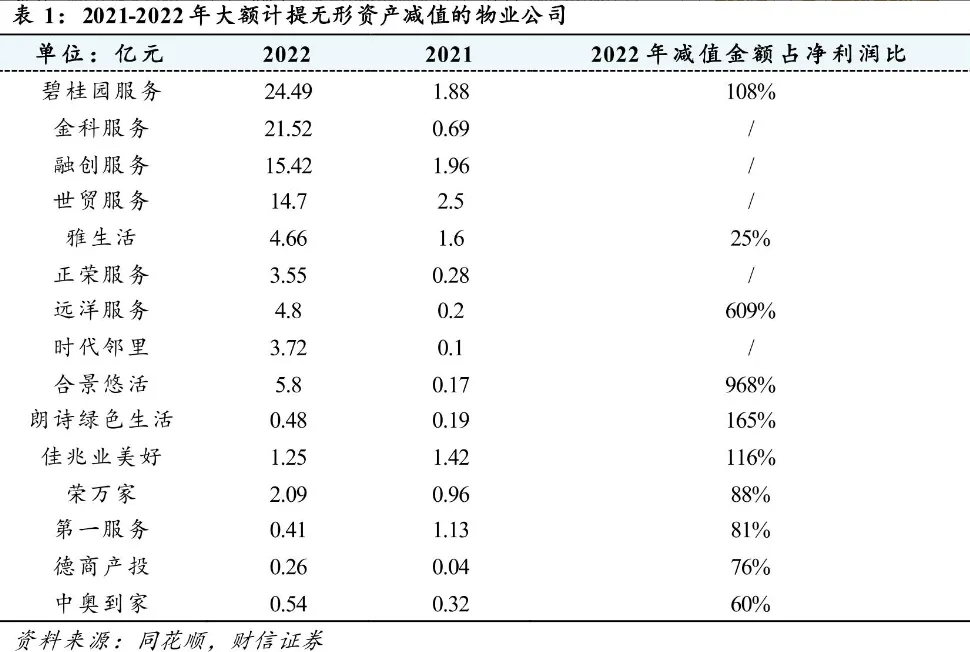

在地產下行階段,部分物企大量收並購帶來的負面影響也逐漸顯現,如並購標的質地問題(收繳率不佳等)在整合中逐步暴露,並購標的應收账款(特別是對房地產母公司應收款問題)在並表後爲收購方帶來壓力。並購較多的物業公司商譽及無形資產減值壓力較大,且部分交易價款計入無形資產攤銷,導致並表利潤低於預期。並購熱潮退坡、資本市場重新反思收並購意義。

在房地產下行期,由於經營穩健,央國企物業公司商譽及無形資產減值金額較小;關聯房地產公司現金流情況較好,應收账款減值壓力小,受房地產下滑的影響相對更小,股價波動更小。

三、對物業股未來的看法

根據中指研究院數據,百強物管公司2011年以來平均續約率超過98%,且客戶需要按期支付物管費用,基礎物業服務先天具有“類收租”的商業模式,存量項目的收益較爲穩定。

加上較高的收繳率和極低的資本开支,同房地產开發企業相比,物業公司均具有較好的自由現金流,且不需承擔再投資風險。因此,在管物業面積大的物管公司是非常好的“現金牛”。

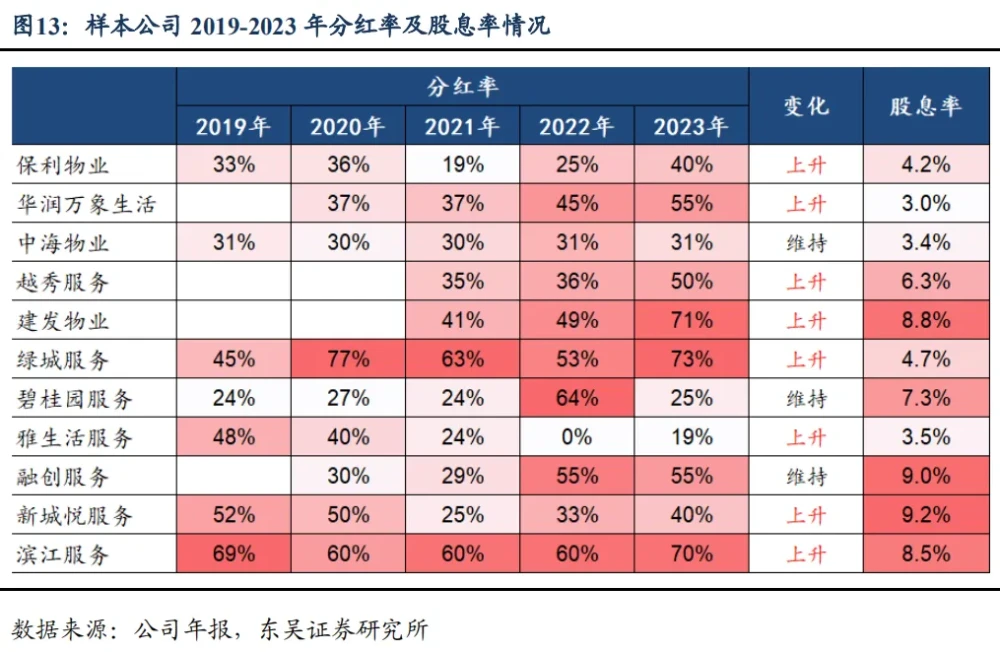

經歷了房地產行業調整,物業公司回歸業務本源,更注重現金流管理,在手現金充沛,低負債、低資本开支、良好現金流的行業特性符合高分紅公司的基本特徵。在行業大規模並購周期過去後,公司也更愿意進行分紅,近兩年分紅比例不斷提高。

過去幾年由於個別公司的不當做法,使投資者對物企(尤其是有民營地產關聯方的物企)的現金產生了不信任感,有現金被關聯方佔用甚至挪用的擔心。進行大比例分紅,將現金返還給投資者是物業公司最佳也是最直接的自證現金沒有被佔用的辦法。

總體來看,物業公司經歷了一大波調整,基礎業務作爲最大最穩定的利潤來源更顯重要。應收账款及商譽減值、無形資產攤銷壓力小,現金流充沛且有分紅意愿的央國企物業公司更具吸引力。民營物企商譽及無形資產規模大,應收账款大,利潤虛胖,不確定因素較大。

本文作者可以追加內容哦 !

標題:物業服務—風險出清後的投資機會

地址:https://www.utechfun.com/post/416166.html