要說目前真正的價值窪地,醫藥行業絕對算一個。

截至今年8月底,國內上市醫藥企業的平均市盈率已經接近PE-band的25%等分线處,估值處在歷史低位。

而在醫藥行業中卻不乏好企業,恩華藥業便是其中之一,可以說是一家兼具確定性和成長性的企業,截止2023年底,已有471家機構選擇加倉。

恩華藥業的確定性主要來自於集採風險的出清。

公司的主要大產品都已進入集採,其他還沒有被集採過的產品大多市場規模都小於5億元,中短期來看,集採的風險較小。

此外,公司的產品也具備一定的產品特性,使其降低了集採的風險。

像咪達唑侖原料藥和注射劑,今年5月被納入第一類精神藥品,而第一類精神藥品是不納入集採目錄的,從而減弱了集採風險。

此外,目前咪達唑侖僅有恩華藥業、人福、國藥和福安4家藥企過評,競爭格局相對穩定,也具備一定的確定性。

公司另一個未被集採的產品——依托咪酯,原研廠商貝朗的產品和在研的仿制藥均爲中長鏈劑型,而公司產品爲獨家長鏈劑型,相比中長鏈劑型,集採風險還是要小一些的。

至此,公司產品集採的風險已基本出清,繼而有利於提升公司業績的穩定性。

但是,光有確定性是不夠的。

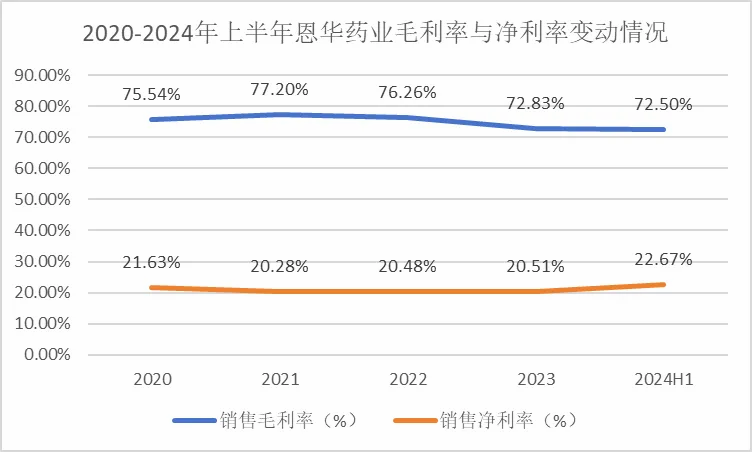

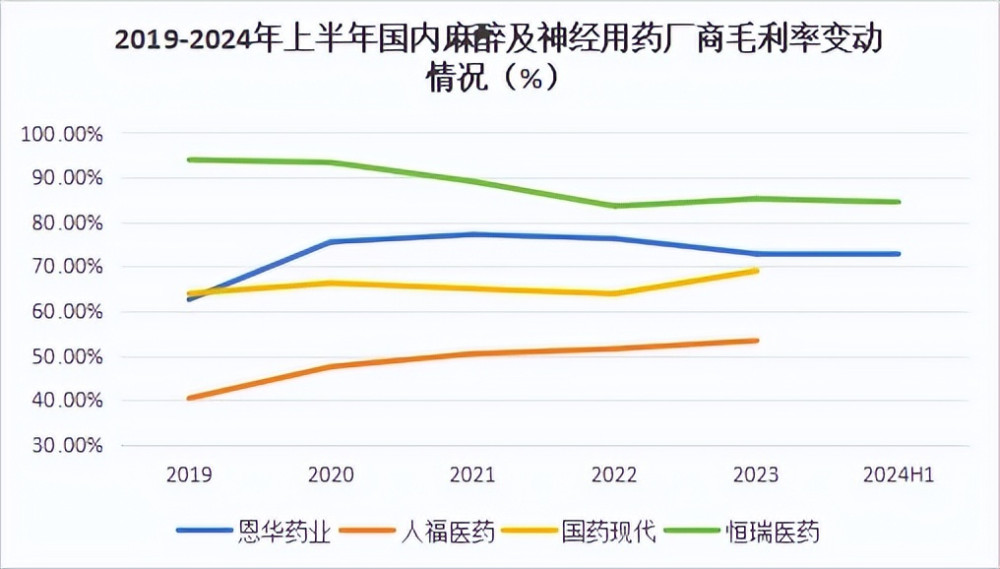

可以看到,受前期集採影響及連鎖零售業務佔比增加的影響,恩華藥業的近幾年的毛利率呈下降趨勢。2024年上半年公司毛利率爲72.5%,同比下降1.25個百分點。

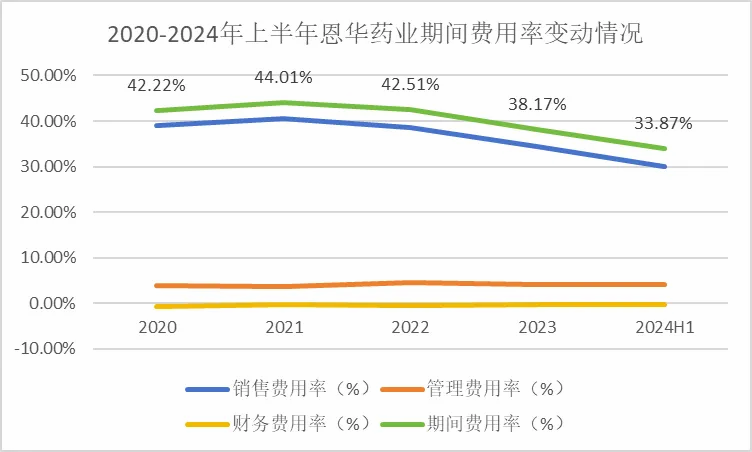

雖然公司通過控制費用支出的方式使期間費用率從2020年的42.2%下降到2024年上半年的33.9%,從而使公司的淨利率近幾年都維持在20%左右。

但決定一家公司的成長性如何,能夠走多遠,還是要看他的產品競爭力怎么樣。

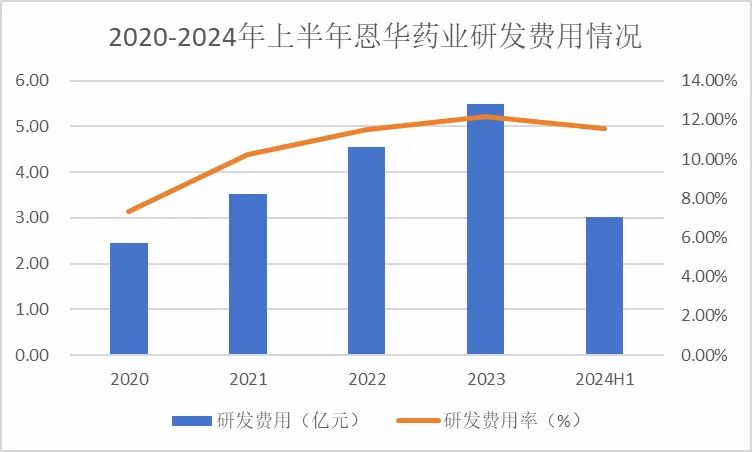

近些年,恩華藥業持續加大了研發費用的投入力度。研發費用從2020年的2.5億元增長至2023年的5.5億元,2023年研發費用率來到了12.18%,目前來看還在增長。

這顯示了公司對於新產品研發的決心。

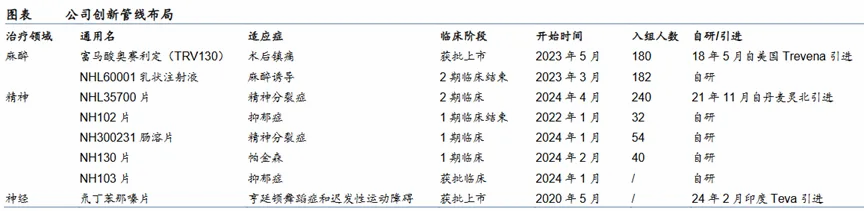

目前公司在麻醉、精神和神經這三個領域均有布局新產品,正陸續步入收獲期。

像麻醉領域的富馬酸奧賽利定(TRV130)已於2023年5月獲批上市,NHL60001(靜脈麻醉用藥)在今年步入3期臨牀階段,有望在2026年獲批上市。

精神領域中有NHL35700(抗精分用藥)已進入2期臨牀,有望在2027年獲批上市。

並且今年院端新藥准入的速度在加快,疊加近幾年公司有多款產品已經獲批的影響,公司業績有望得到快速提升。

接下來,我們具體看看恩華藥業的產品優勢體現在哪。

1、麻醉類產品

麻醉類產品目前公司的第一大收入來源,2024年上半年實現營收15.2億元,同比增長19.7%,佔到總營收的55%。

當前市場上的靜脈麻醉用藥以鎮靜和鎮痛產品爲主,但大多是超過20年的老品種,面臨着專利過期、成癮性強等問題。

同時這些老品種幾乎都進入了集採,集採後銷售額及市佔率均有所下降,產品競爭力進一步被削弱,所以對麻醉新產品的需求日益旺盛。

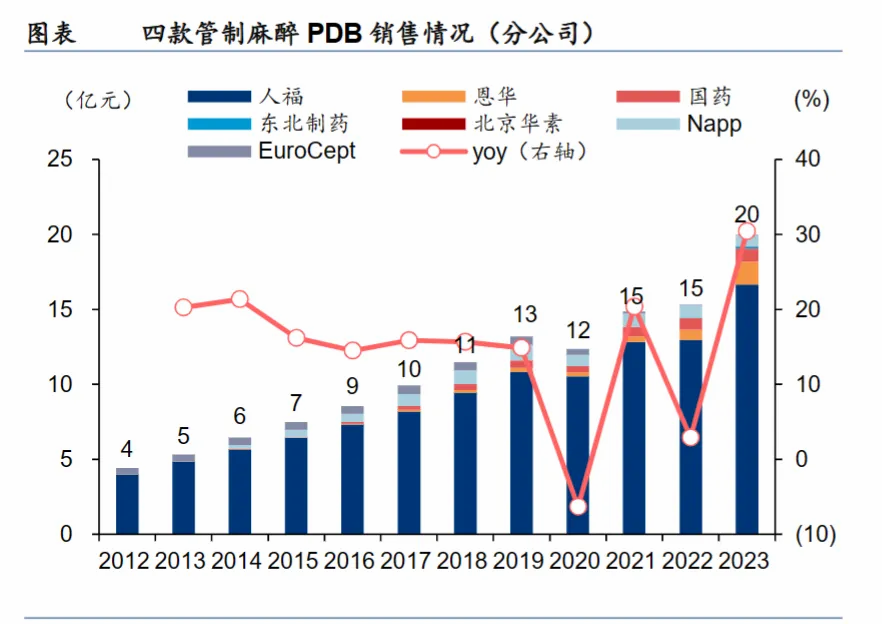

2020年之前,恩華藥業的管制鎮痛產品只有瑞芬太尼一款,且2020年該產品在PDB樣本醫院的銷售額僅有2700萬元,相比於人福、恆瑞的體量還是要小得多。

但在2020-2021這兩年間,公司陸續有三款管制麻醉產品獲批上市(羥考酮、舒芬太尼、阿芬太尼)。

加上瑞芬太尼,2020-2023年公司四大管制麻醉產品銷售額的復合年均增速達到了17.3%,發展速度可以說是相當快了。

這也成功使得恩華藥業在管制麻醉領域的市佔率從2020年的2.2%上升到2023年的7.6%,正縮小與頭部廠商的差距。

此外,公司還引進了阿片鎮痛藥——富馬酸奧賽利定(TRV130),此款產品相比於傳統的阿片類鎮痛藥來說具有鎮痛更強、成癮性更弱的優勢,也是國內首款上市的鎮痛創新藥。

目前國內僅有兩款阿片新藥獲批上市,一個是恆瑞醫藥的SHR8554,另一個就是恩華藥業的TRV130,其他產品仍在臨牀階段,所以恩華藥業競爭優勢是相當強的。

預計TRV130有望在2024年實現入院1000家左右,貢獻利潤超1億元,四大管制麻醉產品銷售額今年有望增長至12億元。

2、精神及神經類產品

和麻醉產品類似,精神類用藥目前也需要新藥來解決傳統品種副作用較大的問題。

但目前國內抗精分藥物研發還處於起步階段,僅有綠葉制藥的利培酮微球(改良新藥)在2021年上市,其余產品均處在研發階段。

在此基礎上,公司引進丹麥靈北的抗精分用藥——NHL35700,並擁有其在大中華區的獨家开發權益,該藥有望在2027年獲批上市。

精神分裂症具有復發率高,患者需長期服藥的特點,這就給NHL35700創造了較大的市場空間,預計未來NHL35700的銷售峰值可達10億元。

神經類產品中,公司引進了1類新藥安泰坦,爲國內首款用於治療遲發性運動障礙的產品,已於2020年獲批上市並納入醫保,預計2024年銷售額可超1億元,銷售峰值有望超過10億元。

除了在產品上奮起直追,恩華藥業還一直保留着全產業鏈優勢。

目前公司能夠生產自供的原料藥有近30種,從而提高了公司的毛利率水平,像公司的麻醉藥品毛利率可達87.2%,超過恆瑞、人福等頭部廠商。

此外從2020年开始,公司的經營效率得到明顯修復,固定資產周轉率從2020年的3.6增長至2023年的4.4,淨現比2023年同比增長了1.65個百分點達97.24%,利潤轉化能力逐步提升。

公司的自由現金流也在逐漸積累,從2020年的0.18億元增長到2024年上半年的2.98億元,爲後續的研發投入提供穩定基礎。

總結一下,目前醫藥公司的業績已經經受住了考驗,恩華藥業便是其中之一,近幾年加快了新藥的研發及引進,慢慢縮小了與頭部廠商的差距,兼具了確定性及成長性,前景良好。

本文作者可以追加內容哦 !

標題:再加碼!A股唯一永續成長龍頭,毛利率90%碾壓恆瑞,500家機構扎堆!

地址:https://www.utechfun.com/post/415757.html