估值,一直是分析一家公司繞不开的關鍵點,它能讓我們更爲客觀地看待一家公司的市值變動情況。

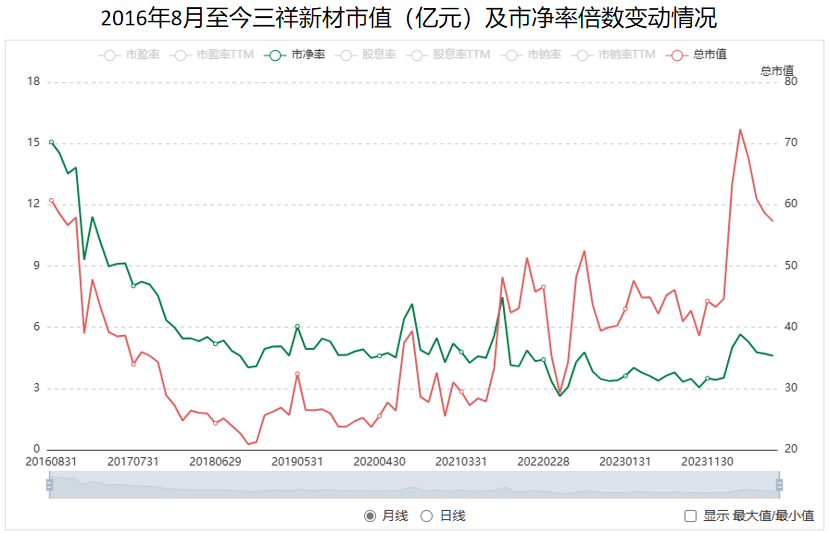

而有一家公司,從2019年起其市值就進入了上升通道,市淨率分位數目前已達到歷史數據38.2%,它就是三祥新材。

由股權市值=淨資產*市淨率倍數這個公式可以推導出公司的市值主要靠淨資產和市淨率來推動。

但觀察三祥新材的淨資產,可以發現淨資產近幾年雖然有增長,但增速已經放緩了。2023年公司的淨資產增長率只有3.4%。

這實際上是釋放了一個危險信號,也就是三祥新材的市值很可能被高估了。

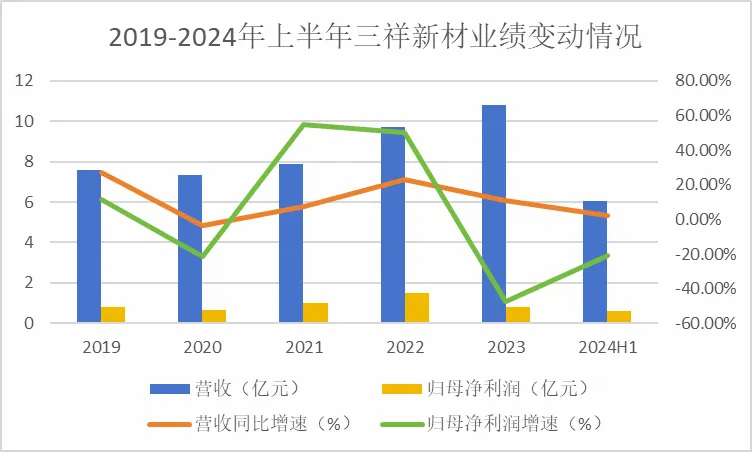

2023年三祥新材的營收增速已經出現了明顯下降,更是出現了“增收不增利”的情況,同年歸母淨利潤同比減少47.5%達0.8億元,今年一季度則繼續延續了這個趨勢。

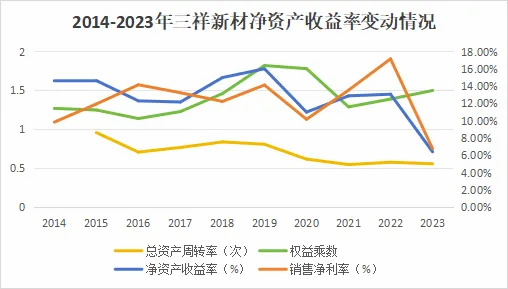

從淨資產收益率的拆分情況看,公司的固定資產周轉率一直處在下降狀態,說明公司的生產設備資源一直未得到充分利用。

此外2023年公司的銷售淨利率和權益乘數變動較大。銷售淨利率同比下降10.37個百分點達6.78%,公司盈利能力嚴重受挫;權益乘數同比增長7.9%達1.5,說明公司加大了槓杆的使用力度。

接下來我們看一下公司的具體經營情況。

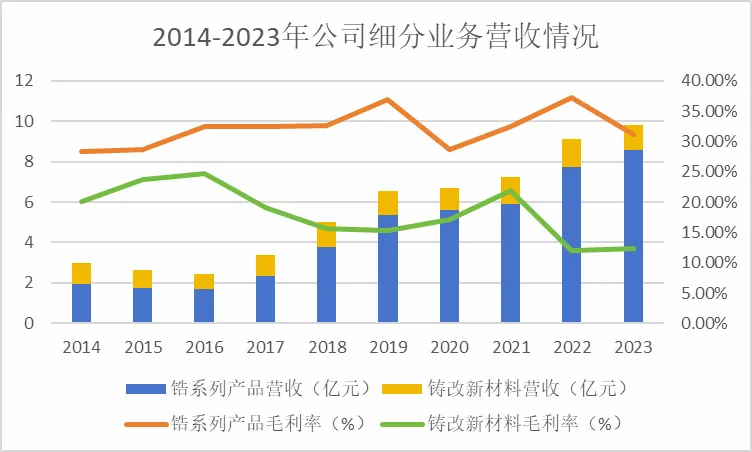

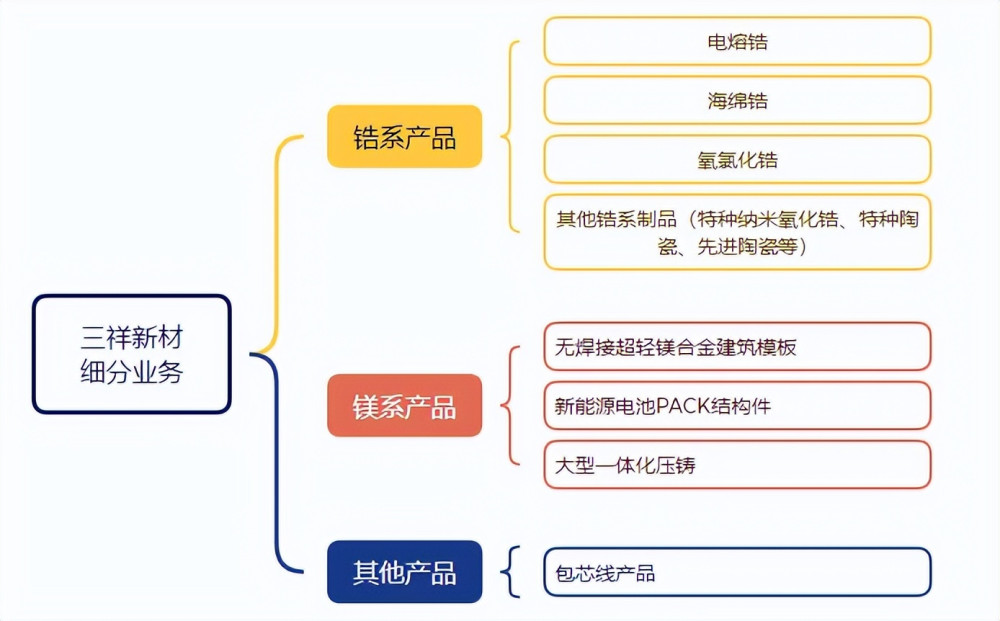

鋯系列目前是公司的第一大產品,收入佔比達到85%,其中海綿鋯產品在國內的市佔率已超50%。

但是隨着國瓷材料、北京利爾、魯北化工等企業在鋯業務上的競爭愈加激烈,公司的盈利能力受到衝擊,2023年公司鋯產品毛利率同比下降6.1個百分點。

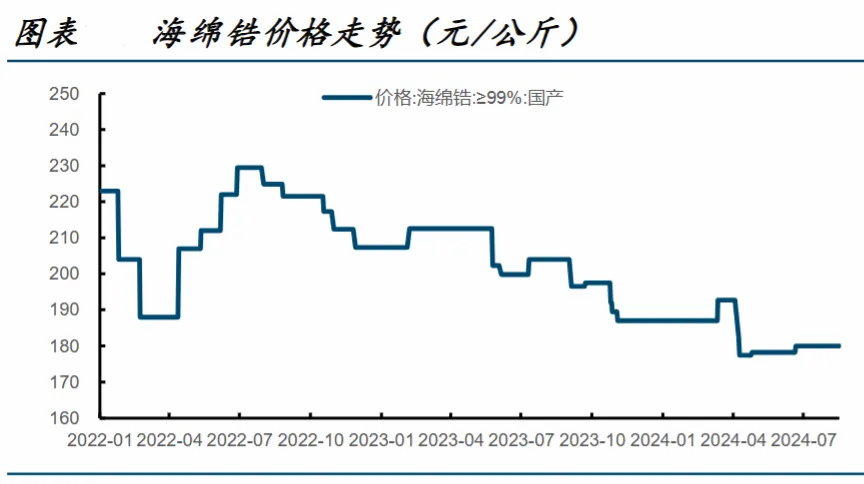

此外鋯產品市場價也在大幅度下滑,像氧化鋯的市場價就從2023年年初的210元/公斤左右下降到如今的180元/公斤左右,使得公司的利潤被進一步壓榨。

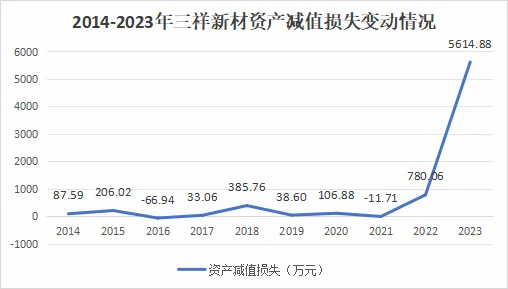

在2023年公司就針對存貨計提了資產減值損失5614.9萬元,金額達到了近十年新高,從而影響了利潤。

目前鋯系產品的市場價還未見到明顯回升的跡象,低價的影響或許還將持續。

從短期看,價格是供給端影響三祥新材業績的主要因素,而從長期看,鋯產品的上遊原材料鋯英砂自給率低是制約三祥新材發展的主要原因。

目前全球前三家鋯英砂供應商(澳洲的Iluka、Tronox以及南非的RBM)的供應量佔比超過全球50%,掌握了市場定價權,而國內廠商生產用的鋯英砂主要依賴進口,面對原材料價格變動就很被動。

供給端上競爭激烈,而需求端上的疲軟仿佛是在雪上加霜。

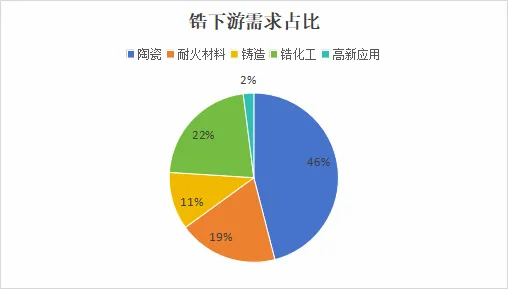

鋯的下遊應用衆多,其中在陶瓷合成方面的應用佔比接近50%。

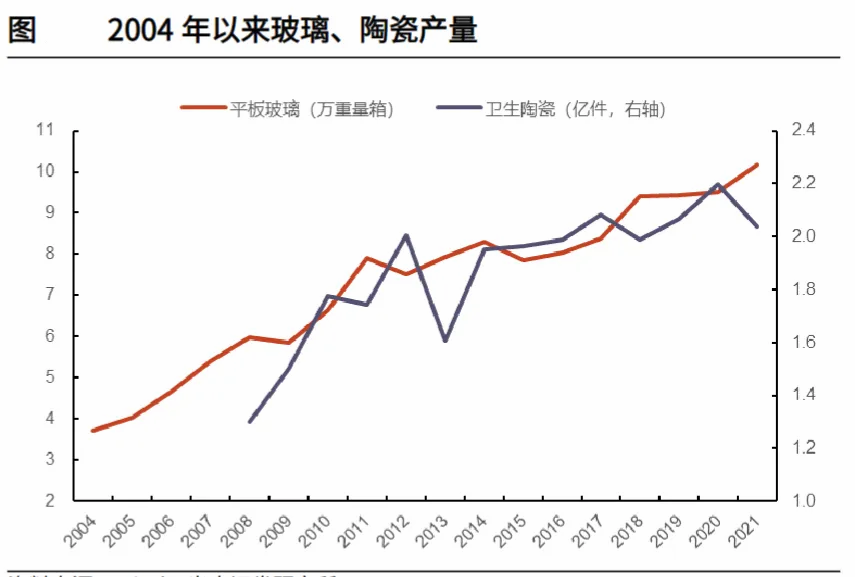

但是在2020年之後,受房地產行業下行的影響,國內衛生陶瓷的產量連年下降,至2023年產量已至2億件,近兩年產量降幅達到9.1%。

再加上鋯工業的下遊多數是傳統行業(陶瓷、耐火材料、化工工業等),鋁工業對下遊的議價權門檻並不高,所以公司的利潤空間會受到進一步壓制。

所以三祥新材逐步开啓了在新興領域的探索,近幾年相繼研發生產出針對核電站反應堆的包芯线、固態電池用鋯材料等。

但是國內核級鋯材目前仍然依賴於進口,部分產品對外依存度高達90%,距離完全替代還很遙遠。

所以公司的鑄改新材料(包芯线產品)近幾年的增長勢頭很平緩,毛利率也呈下降趨勢,說明公司該產品的競爭力並不強。

而另一項應用領域全固態電池也得等到2030年左右才有可能有大的突破,此外成本高、難以規模化生產也成了全固態電池繞不开的難題,在這條路上,三祥新材仍是任重而道遠。

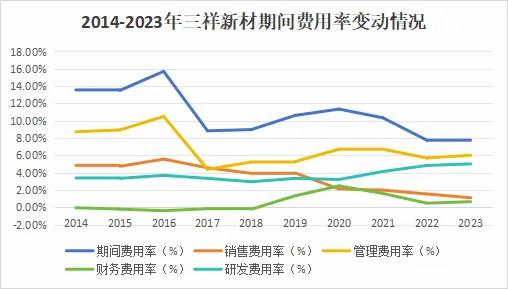

高端應用的拓展不止在技術上給三祥新材加了難度,同時給三祥新材加了研發費用的壓力。

2020-2023年,三祥新材的研發費用率從3.2%增長到5%,研發費用達到了5437.3萬元。

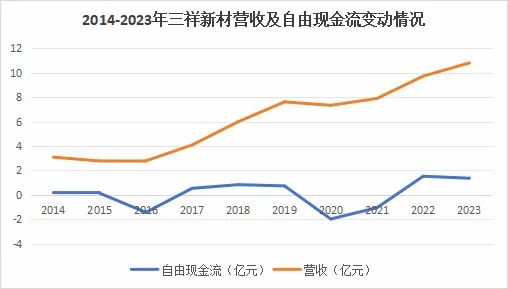

但公司的自由現金流近十年卻沒能得到很好地積累,2023年公司账上的自由現金流只有1.36億元,這說明公司實際可支配的現金流並不多。

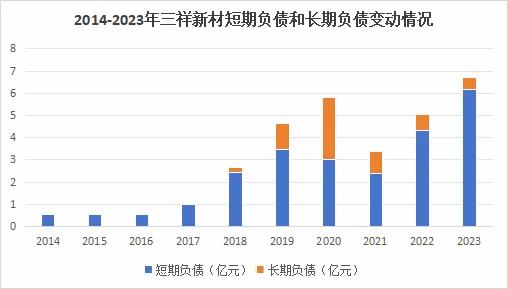

所以公司近些年的外債比例呈上升態勢,2023年公司的有息負債率同比增長3.2%個百分點達40.6%,財務費用率上升到0.67%,償債壓力加大。

三祥新材的自救,不僅體現在鋯系產品上,近幾年也萌生出鎂系產品這個“側枝”,主要涵蓋建築、新能源汽車、儲能等領域。

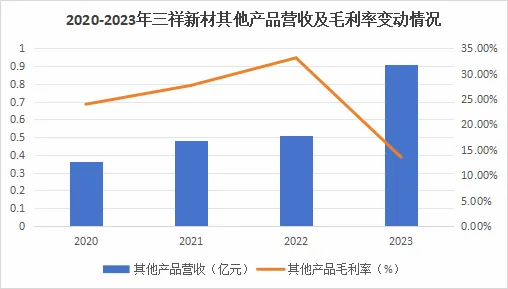

2023年公司在其他產品(鎂系產品)中實現營收0.91億元,同比增長78.4%,但是目前該業務在公司整體營收中只佔8.4%,對公司整體業績的拉動作用較小,不過未來或將成爲平穩公司業績的關鍵。

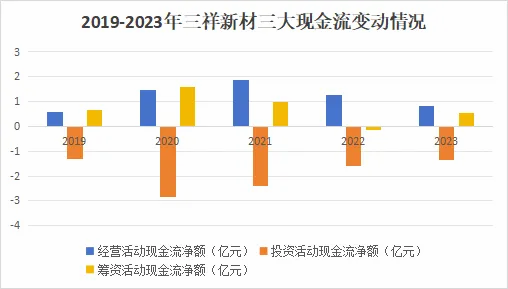

不管在縱向上還是在橫向上,三祥新材都做出了“自救”的動作,但是從公司現金流來看,公司目前實際是處在較爲緊張的狀態,急於等待機遇的到來。

2019年以來,公司都呈現蠻牛型的發展狀態,也就是公司把經營活動賺的錢,加上借債等籌來的錢,大多都投入到新項目的建設中了。

2024年公司更是加快了擴張的節奏,新建“年產1500噸特種陶瓷項目”和“先進陶瓷材料研發實驗室”項目,總投資額爲1.52億元。

從2023年三祥新材的負債結構看,短期負債達到6.19億元,佔比超90%,但期末現金及現金等價物余額只有1.05億元,負債結構較爲不合理,所以短期來看可持續經營風險較大。

總結一下,受供給端競爭加劇及下遊需求減弱的影響,三祥新材近幾年出現了“增收不增利”的情況,淨資產收益率也在下滑,在這種情況下公司繼續加大擴張力度,使其償債壓力逐步加大,未來有必要注意其經營持續性的風險。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:固態電池最落寞的公司,市值縮水40%,刀尖起舞能否扭轉乾坤?

地址:https://www.utechfun.com/post/414184.html