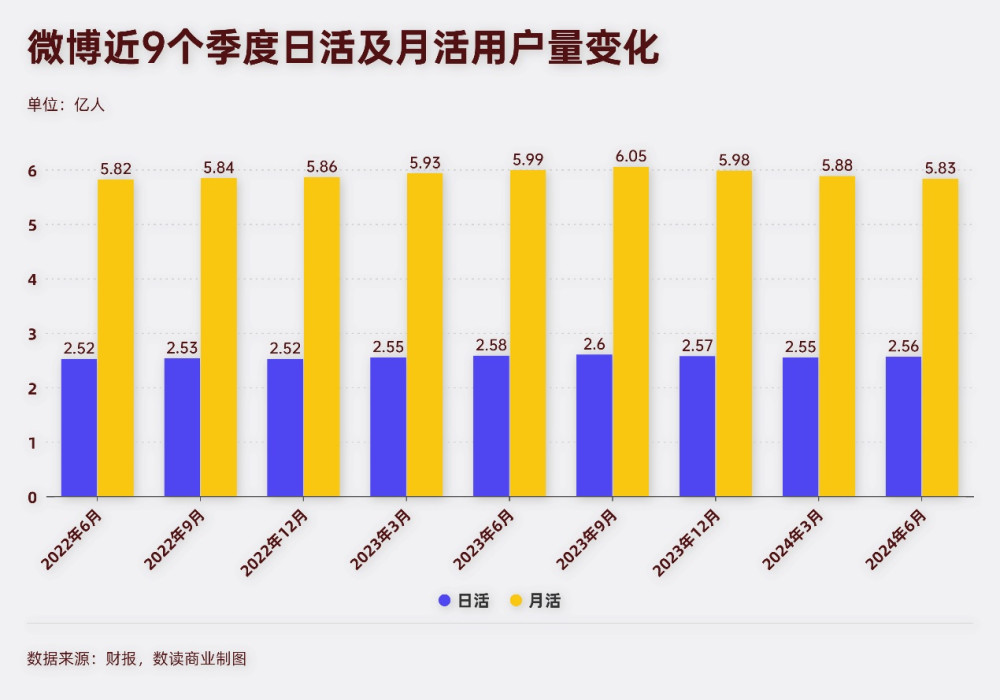

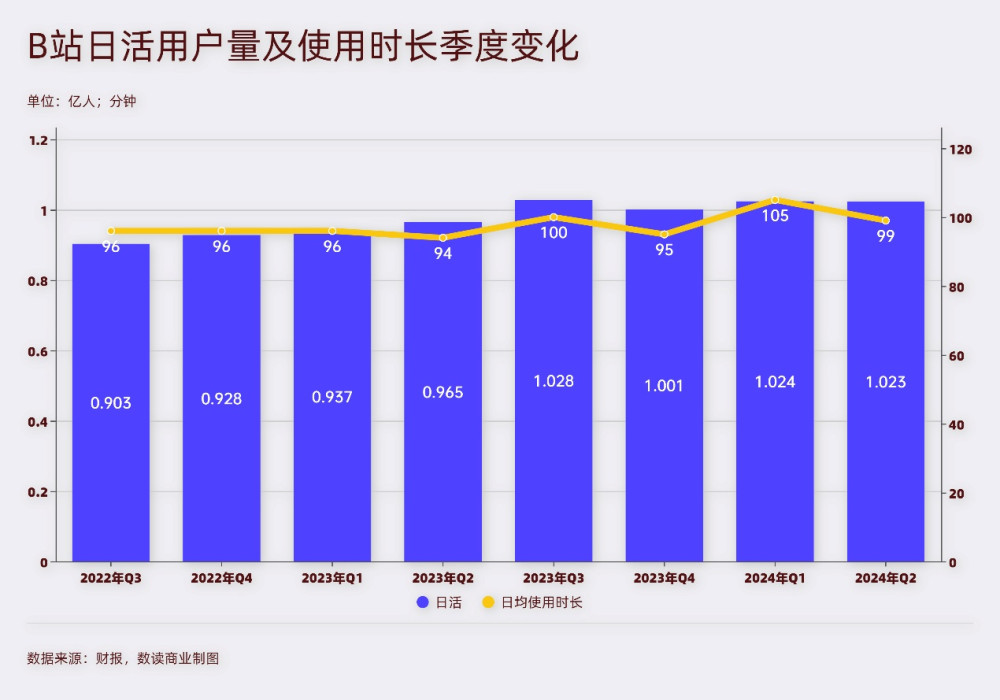

6月,微博日活用戶數2.56億。二季度,B站日活用戶1.02億,不到微博的一半。

可反映到業績上,微博二季度營收32億,B站爲61億,幾乎倒了過來。

在商業價值上,微博的數億用戶,被B站“窮哥們兒”秒殺。

快手>B站>知乎>微博

挖掘存量用戶價值,已經是微博這類老平台最好的辦法。

發展多年,微博的活躍用戶量已經有見頂的趨勢,6月,月活用戶數5.83億,比去年同期減少了1600萬;日活2.56億,減少約200萬。

與之相比,年輕人居多的B站有一定的增長趨勢。二季度,B站日活1.023億,同比增長6%;月活3.36億,去年同期3.24億。更爲重要的是,B站用戶使用時長也在增加。二季度用戶每天平均使用時長99分鐘,去年同期爲94分鐘。

這就導致,即便B站用戶被打上“錢少、事多”的標籤,可實際上用戶價值並不低。衆多社交平台中,微博反而是商業價值最低的平台。

目前能夠得到確切用戶數據的只有快手、B站、微博、知乎四家,根據日活用戶量和營收數據測算,B站每位活躍用戶貢獻60元營收,快手則高達78元,而微博只有12元。

知乎沒有公布日活用戶數據,根據月活用戶量測算,每位用戶貢獻11.6元,考慮到月活量普遍高於日活,知乎用戶的貢獻大概率也超過微博。

也就是說,雖然很早就是社交平台的第二梯隊,但是微博空有用戶而無法放大用戶價值。

用戶價值無法提升,微博的營收增長非常遲緩。隨着活躍用戶出現了流失,微博的收入也相應承受壓力。二季度微博總營收32億,同比基本持平,目前微博單季度營收水平與2018、19年相差不多,幾乎處於原地踏步的狀態。

與其他平台相比,微博最大的亮點在於利潤水平高。二季度,微博淨利潤約8億元,同比增長37.5%。與之相比,知乎虧損1.6億,截至目前始終未能實現盈利。B站更是陷入虧損漩渦,二季度淨虧損6億,雖然收窄了,但上市以來都沒有實現過盈利。

微博的毛利也是遠超很多社交平台,二季度毛利率79.5%,這項指標常年在78%-80%之間。與之相比,知乎本季度爲56.6%,快手爲55%,B站只有29%,微博毛利水平最好。

空有巨大用戶基數卻沒能最大化營收,用戶價值高卻遲遲無法盈利。這個現象背後,與平台目前的發展模式關系很大。

廣告模式難當大任

社交平台,隨着用戶增加,廣告是最早的營收方式,但發展到現在,依靠廣告很難有起色。

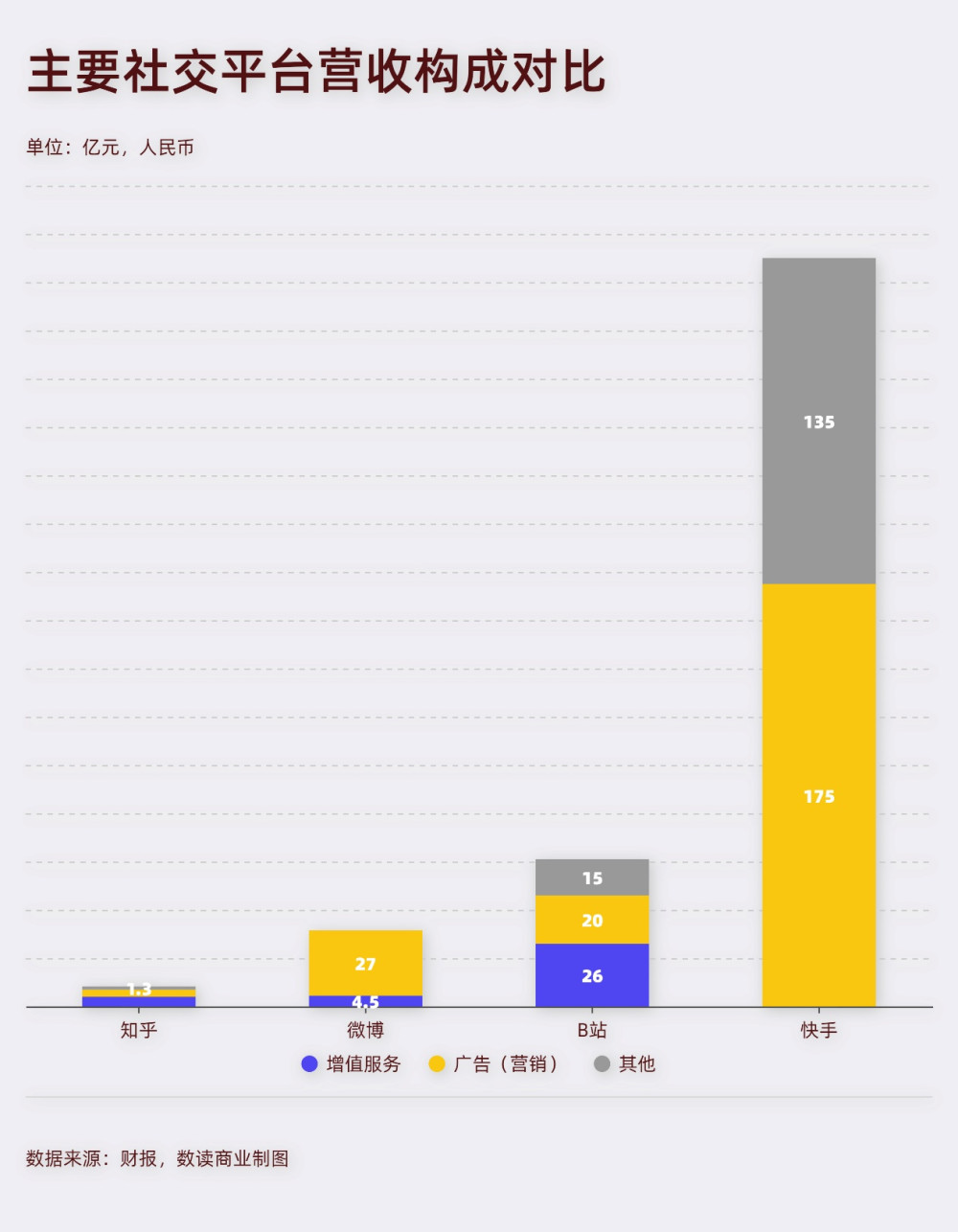

快手的營收構成有三個,线上營銷、直播和其他(含電商),二季度分別佔比56.5%、30%和13.5%,廣告業務升級爲线上營銷,涵蓋短劇、商家促銷、本地生活等等方面,不只是簡單的廣告投放。

B站的營收構成有四個:增值服務、廣告、移動遊戲、IP衍生品及其他,二季度分別佔比42%、33%、16%和8%。增值服務26億,同比增長11%;廣告20億,同比增長30%;遊戲10億,增長13%。大會員及直播是主力,並不過度依賴廣告。

知乎則主要依賴付費閱讀,二季度創造收入4億,佔比46%,營銷服務、職業教育業務收入分別爲3億元和1.3億元,佔比37%和14%。

可以看到這三家平台的業務構成中,廣告都不是主力,而且結構非常合理,幾乎都是一個約爲半數的主營和2-3個支撐業務。

微博的營收構成則只有廣告及營銷、增值服務。二季度,廣告及營銷營收26.7億,佔比86%,增值服務4.5億,佔比14%。除此之外,再無其他業務。也就是說,微博本質上與門戶網站新浪沒有區別,靠的還是傳統廣告及營銷。

廣告投放模式並不像電商、直播等模式,不需要耗費太多人力做研發和市場推廣。無論是快手的電商業務,還是B站的遊戲業務,還是知乎的職業教育業務,都需要資金、人力的投入。按照2023年底的員工數據,微博平均每位員工對接的月活用戶數最多,約11萬人;快手最少,約1.29萬人,B站爲3.74萬人,知乎爲3.86萬人。微博這客觀上解釋了微博毛利率遠高於另外三家平台。

但廣告模式無法從用戶那裏“榨取”更多價值。

微博的增值服務佔比只有14%,而B站、知乎則都是絕對的主營。微博會員業務帶來的收入,與體量小很多的知乎幾乎持平,不如B站的零頭。這意味着,微博會員對於絕大多數用戶而言沒有太大的吸引力。

用戶愿意付費,需要體現出增值服務的“增值”。在B站是諸多影視劇的觀影權限,在知乎是精選內容。但微博會員的核心價值就很難界定,微博紅名、等級提升、專屬暱稱,這些比起“能不能看想看的電影”和“能不能看到想看的專業解答”,都缺少吸引力。也就很難主動爲微博會員持續付費。

但增值服務掙不到錢也不是問題,快手也沒有增值服務,視頻內容都是免費,卻可以做到更高的營收和利潤,這個背後則是社交平台的商業模式變化。

最大化創作者價值

會員模式也正在陷入增長停滯。

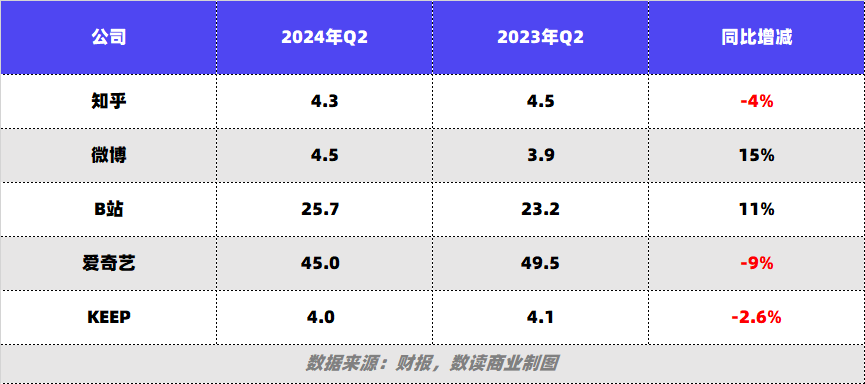

知乎的付費會員收入比上一年同期下降了4%;B站的增值服務收入增長11%,但這部分業務包含直播。放大範圍,愛奇藝二季度的會員收入45億,同比下降9%;Keep的线上會員及付費內容4億,同比下降2.6%。

也就是說,相比廣告模式,會員模式可以增加付費意愿,提高營收水平,但用戶爲平台付費的意愿越來越低,這個模式越來越難以維持。

與之相比,快手、抖音則是开啓了直接的電商和整合營銷模式。依靠平台的主播和達人,通過其號召力,直接發展電商業務。在新的短視頻社交平台上,主播和達人既是內容生產者,也是商品售貨員。

這種模式可以粗略理解爲CPS模式(按銷售分成),對商家帶來的作用更直接,ROI(投入產出比)更高;對用戶而言,平台內容免費,還可以通過頭部主播买到價格合適的商品。比起廣告投放、用戶付費,這個鏈路更加順暢,符合品牌方、商家的利益。在商家更加重視轉化消化而非品牌維護的大背景下,抖快受到更大的青睞,體量要比其他社交平台高一個數量級。小紅書、B站也都在向着這個方向探索。

這種模式運轉起來,需要集聚更多創作者,並且讓創作者從中賺到錢。這不僅需要用戶基數,更需要用戶在平台上的有購物習慣,有流暢的消費體驗。現實情況則是,微博、知乎雖然並不缺少頭部創作者,但最終沒有走出這樣的模式。微博走出了很多頭部網紅,但最終走的线路卻是約束頭部主播做廣告,統一收歸到平台分發。知乎則是將頭部內容創作者的產出當作工具,用以向用戶收費。這兩種模式本質上無法讓創作者從中賺到更多錢,選擇投向抖快也變成了順理成章的選擇。

可以看到,頭部創作者依然會把微博、B站當作重要的渠道,但是多數創作者的主陣地都在抖快。一旦創作者具備了一定的自有流量,因爲比起廣告投放,掛櫥窗、直播帶貨太過賺錢,沒有道理拒絕這樣的誘惑。

抖快、B站及知乎、微博,代表着社交網站的三個階段,廣告模式已經無法滿足商業化需要,增值服務也隨着付費用戶的見頂而增長停滯,甚至緩慢下滑,抖快的電商及整合營銷模式展現了高轉化、強粘性的特徵,是目前的最優解。

本文作者可以追加內容哦 !

標題:B站“窮哥們兒”,秒殺微博“粉絲”

地址:https://www.utechfun.com/post/413842.html