原來“祛魅”這個詞也能用到上市公司身上。

2021年前曾有很多頭頂“茅”光環的公司,最近幾年上交的成績單卻有些不盡人意。

藥茅恆瑞2023年淨利潤重回增長,但今年一季度的增長依然沒有真正突破兩位數。

疫茅智飛生物2022年至今增收不增利的特徵就極其明顯。

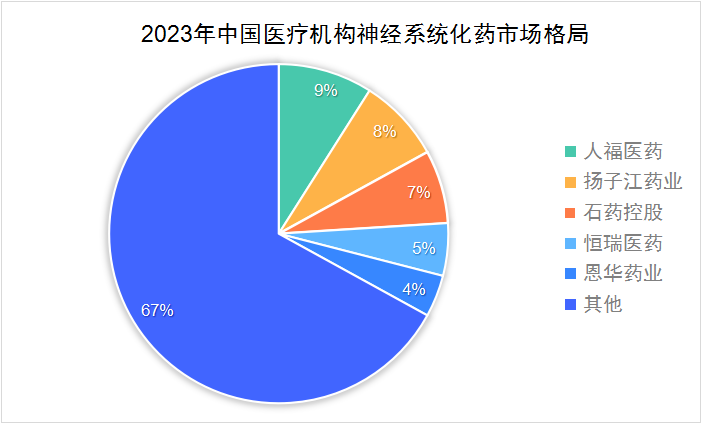

還有今天要說的“麻藥茅”人福醫藥,其在麻醉止痛等神經系統藥物領域市佔率第一,2023年市場份額達到8.83%,比揚子江、恆瑞都突出。

但它的表現也沒有好到哪裏去,4年時間裏,公司市值蒸發了200多億,估值更是從最高縮水了78.9%,當前滾動PE達到了16.5倍。

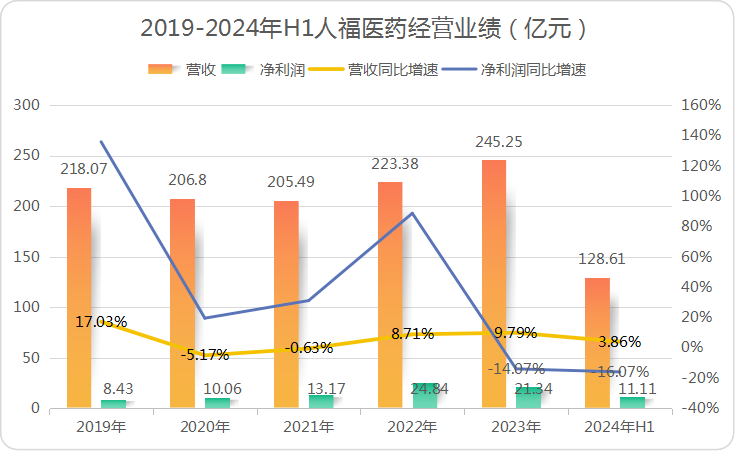

業績端,2020-2023年公司營收復合增速僅有2.98%,淨利潤雖然增長了不少,但以2022年爲分界點,2023年至今淨利潤都是下滑的。

截至2024年上半年,人福醫藥營收增長3.86%的同時,淨利潤同比減少了16.07%。

即使扣非淨利潤也幾乎沒有增長,這個業績增速顯然難以支撐高PE。

而現如今,公司的經營壓力依然不容小覷。

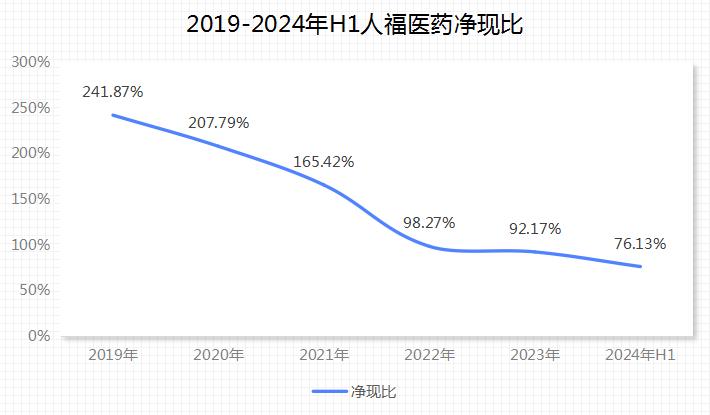

2024年上半年,人福的經營現金流淨額雖然同比增長了119.74%,但最能反映公司經營情況的“淨現比”並不高,僅有76.13%。我們一般說淨現比爲經營活動現金流淨額與淨利潤的比,大於1才是比較好的情況。

淨現比不到1說明公司收款能力不佳,銷售壓力凸顯,不僅對下遊客戶沒有議價力,而且作爲一家醫藥企業,對上遊供應商的議價力也沒有充分體現出來。

那么,人福醫藥到底存在什么問題呢?

1、首先,對下遊銷售

作爲一家藥企,人福醫藥的客戶無疑是患者,再往上一層看是醫療機構。能夠實現藥品銷售是公司最終價值的體現。

但如果銷售不通暢,公司就會出現應收款難收和存貨積壓的情況。

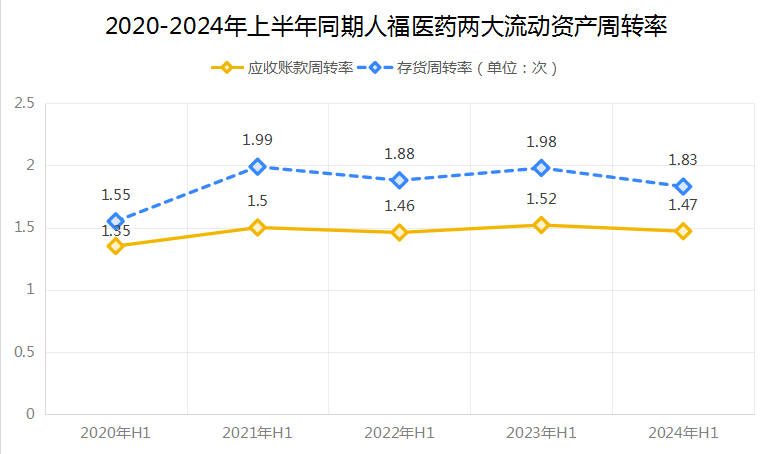

人福當前正面臨着這種境況,2024年上半年,公司應收账款達到了93.73億元,還有38.78億的存貨,是最主要的兩類流動性資產。

同時,應收账款周轉率和存貨周轉率均是下降的,基本情況也僅僅比2020年同期好一些。

我們都知道資產周轉率應該是越高越好,尤其是經營性非現金資產,越高說明公司資產利用率越高,資產質量更好。

但人福的兩個資產周轉率本身就不高,現在又不見提升,不僅說明公司下遊銷售狀況一般,而且也反映出公司較低的議價力。

2、其次,對供應商

人福不僅對下遊議價力不高,對上遊議價力也有些捉襟見肘。

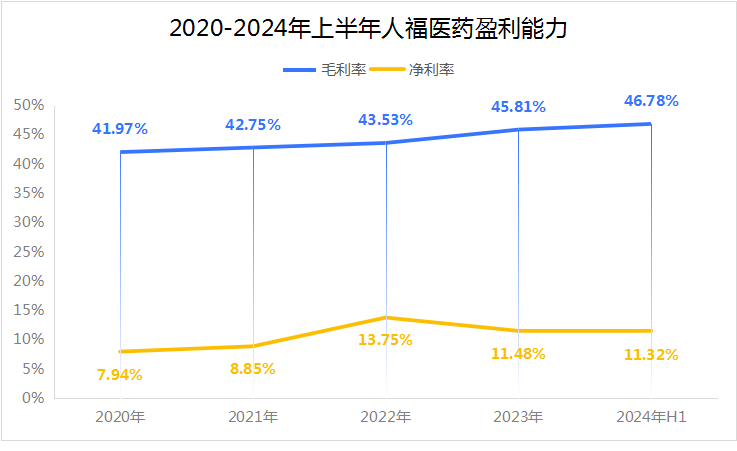

本身醫藥企業往往以高盈利能力爲特徵,但人福的毛利率卻不算高,2024年上半年也僅有46.78%,明顯低於恆瑞以及羚銳制藥等藥企。

這是因爲人福在經營醫藥工業業務的同時,還拓展了不小規模的醫藥批發業務,也就是醫藥流通業務。

對於制藥業務來說,產品上遊多是原料藥廠商,因爲制藥企業掌握着藥品生產的核心技術,所以這部分業務的議價力還可以,原材料採購不愁。

但對於醫藥批發業務就不一樣了,公司僅作爲一個流通企業,不僅是薄利多銷,而且上遊供應商也是藥企。

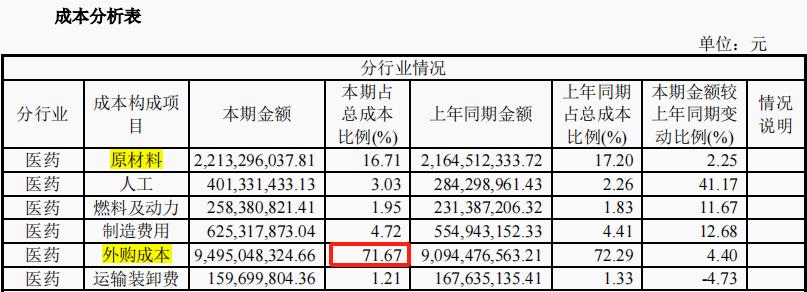

由此我們可以看到人福的營業成本中有着較高的“外購成本”,而原材料生產成本不算太高。

這就導致人福的批發業務實際議價力不高,尤其是在現在藥企愈加重視直銷、醫藥流通市場越來越集中的背景下,人福要想拿下湖北省的市場,就不得不主動和藥企交涉。

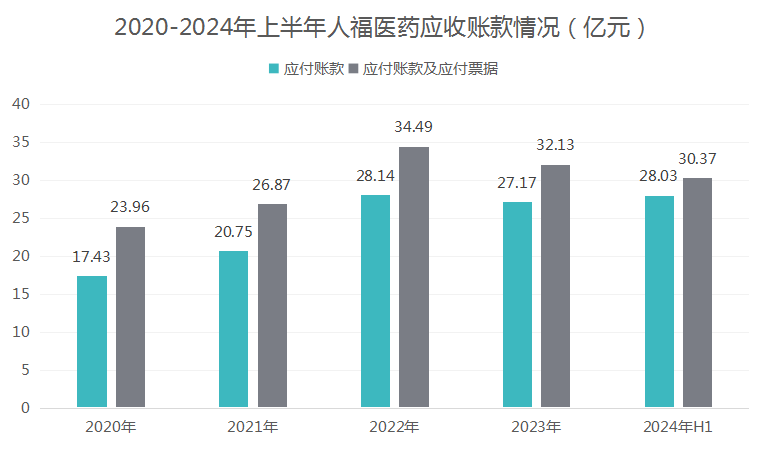

雖然公司也有較高的應付账款,但實際銷售壓力也能體現出來,而且隨着批發業務規模的增長,近兩年應付款項也沒有增長甚至呈下降趨勢。

由此人福不管是對下遊還是上遊都面臨着一定的現金壓力,從而造成淨現比的下滑,甚至說公司的銷售規模存在水分,因爲要不是一手交錢一手交貨,賒銷就很容易把產品壓在渠道中。

另外因爲商業批發這塊業務,人福醫藥還面臨的一個問題就是貸款也比較高,甚至有“存貸雙高”的特點。

截至2024年中報,公司短、長期借款分別達到了70.58、17.11億元,足以反映出公司的資金壓力。

3、再次,內部大股東

面對實際經營情況,人福的大股東似乎也不是特別看好,其中就包括董事長李傑,7月份因爲納稅資金需求公布了減持計劃。

預計將在2024年8月19日~2024年11月18日之間減持不超過1200萬股,佔總股本的0.74%和其自身持股比例的12.4%。

另外,8月份又有董事兼高級管理人員發布公告,預計減持不超過90萬股。

而且很多股東或許不知情的是,2024年控股股東還出現了兩次應披露未披露的減持情況而受到處罰。

2022年至今,人福第一大股東武漢當代科技持股比例已經由28.49%下降至21.43%,今年一季度更是減持最多的一次。

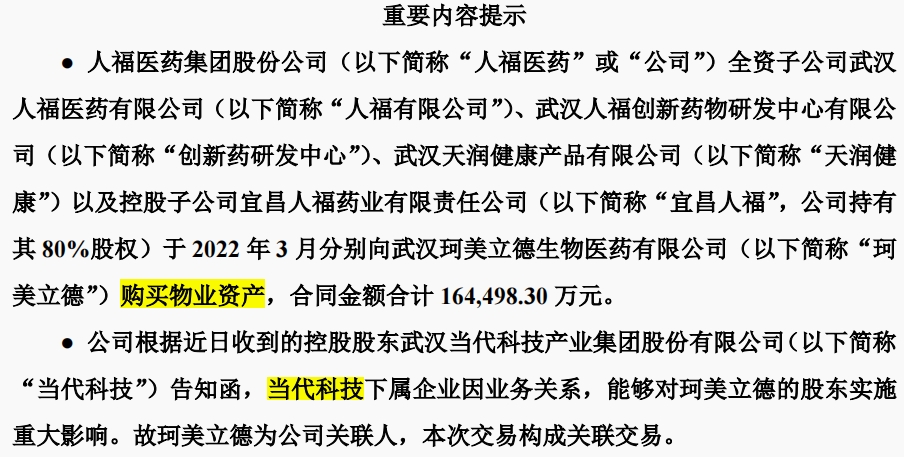

再回顧2022年、2023年控股股東因爲融資融券違約被動減持的情況依然歷歷在目,還有可能當時也沒被注意的關聯交易,更是直接爲控股股東輸血。

根據2024年7月份最新公告,2022年公司購买物業資產的16億多金額被告知構成關聯交易,但物業資產一定要买嗎?

4、創新藥研發進展較慢

人福醫藥的“麻藥茅”光環還在嗎?

再落腳到公司經營層面我們不免產生這個疑問,人福未來要如何重回增長。

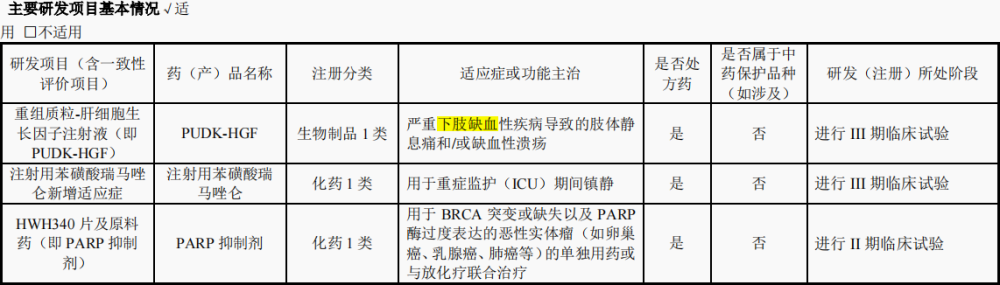

創新是醫藥企業難以回避的路徑,2023年、2024年公司研發費用分別爲14.62、7.06億元,並不算低。

但一方面創新不是一蹴而就的,創新藥的研發和審批需要時間,而且即使藥品上市了,產品競爭力體現也需要時間。

截至目前,公司在研管线處於3期後且比較重磅的產品只有1個,也就是用於下肢缺血疾病治療的生物藥,而同類產品研發比較快的還有諾思蘭德。

另外苯磺酸瑞馬唑侖不是新品,屬於新增適應症,而其也有競爭對手是恆瑞。

另一方面渠道布局如果沒有產品背書,也很難有捷徑。公司多年海外營收維持在20多億就是證明,好消息是公司還在積極拓展海外市場,今年上半年還有資產收購,壞消息是增長情況還未改善。

最後總的來說,人福醫藥面臨的壓力顯而易見,且當前仍然沒有好轉跡象,因此導致市值和估值的縮水,並獲得大股東減持。而歸根結底,人福的創新進展或還要加快,才能抵御愈加激烈的市場競爭。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:A股藥茅,估值縮水80%,大股東加速撤退,600079到底怎么了?

地址:https://www.utechfun.com/post/412705.html