羚銳制藥股價實現連續4年上漲,是什么支撐它擁有持久向上的力量?

作者 | 劉亞傑

編輯 | 管東生

羚銳制藥(600285.SH)是一家沒有“剎車”的企業,這一點體現在業績和股價的兩方面。

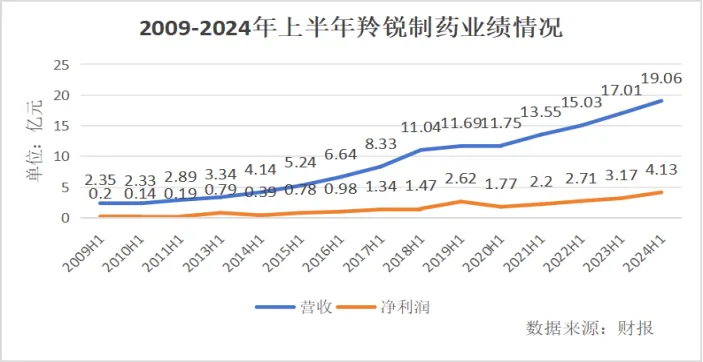

當我們立足於半年報,自2021年以後(包含2021年),這家公司營收和淨利潤“雙增長”已經成爲常態;非要找到轉折點,淨利潤曾在2010年、2014年、2020年的3個上半年出現過下滑,營收的下滑還要回溯到2010年上半年。整體來看,業績一路上漲了13年。

同一段時間內,雖然股價會有起伏,但整體向上趨勢沒有改變。自2010年以2.09元开盤價起步,在2015年和2022年出現過兩次階段性快速上行。不過在回調之後,還是在2024年5月7日觸達歷史最高點的26.09元,年復合增長率達到19.76%。

放眼整個A股市場,長期維持業績穩定增長的企業不在少數,始終維持資本市場優異表現的企業也不少,可是二者兼而有之者並不多;作爲一家中藥企業上市公司,無論規模還是業績數據,羚銳制藥都算不上“茅”,那么它是如何做到一路向上的?

壹 | 站在風口上

早在2015年,小米集團-W(01810.HK)董事長雷軍曾經提出過“風口豬”的理論。某種意義上,羚銳制藥也是“風口豬”,只是中藥行業的“風口豬”與科技行業並不相同。

結合第三方數據,自2015年以來中藥市場需求量逐步提升,至2023年爲止維持着2.13%的年復合增長率,到2023年全國中藥市場規模達到4000億元,其中醫院終端規模2745億元,藥店終端達到1310億元。

雖然2.13%的年均增速要低於醫藥行業的整體增速,但是2023年中藥需求量約爲整體規模的23.7%,已經形成了較爲固定的市場。

另據漢王大健康副總經理吳紅疆曾經給出相關數據:2021年中國65歲及以上老年人口佔總人口比重達14.2%,標志着中國正式進入了“老齡社會”。老齡人口的數量還會繼續增加,2030年佔比將會超過20%。值得注意的是,該群體中會有1.5億人是慢病患者。

治療慢病,中成藥因其標本兼治的特色,爲廣大老年患者所熱衷。

“普通人對中醫中藥的認可度正在逐步提升,同時人口結構老齡化的發展趨勢進一步提升了市場需求的迫切性。”某中藥企業負責人曾亮(化名)表示,需求側的快速覺醒,疊加主管部門的各項政策支持,讓中藥行業成爲一個十分明顯的風口。

不同點在於,中藥行業風口的生命周期,顯然要比科技行業更長。更爲難得的是,有些企業的產品线天然與市場需求相契合,因此充分利用了大勢的推力。“羚銳制藥的業務結構非常理想地順應了市場走向。”曾亮說。

按照第三方機構洞見發布的研報數據,2023年中成藥用藥需求最爲集中領域,前五名分別爲心腦血管與血液系統藥物、呼吸系統藥物、生殖泌尿系統藥物、肌肉骨骼系統藥物、消化系統與代謝藥物,市場份額分別爲31.77%、21.93%、12.52%、10.16%、8.68%。

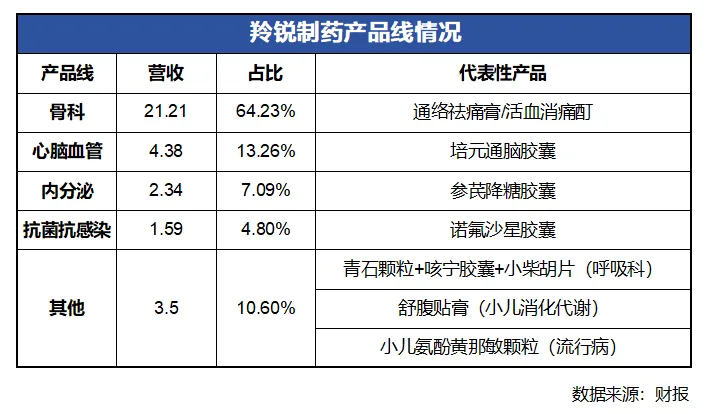

按照營收佔比,羚銳制藥的產品线主要覆蓋骨科、心腦血管、內分泌、抗菌抗感染4個序列,中成藥用藥需求最爲集中的5個領域中,搶到心腦血管與骨科2條賽道;如果繼續細分羚銳制藥“其他”板塊,還能增加呼吸科與消化系統與代謝2條賽道。

“除了院內用藥需求,羚銳制藥也能順應院外需求。”曾亮表示,按照中醫“治未病”邏輯,普通家庭,尤其是家中有多位老人的家庭,都會儲備充足的OTC(Over The Counter,非處方)藥品,定期更新也是他們的習慣。

而在羚銳制藥的產品中,除治療心腦血管疾病的培元通腦膠囊是處方藥,“兩只老虎”系列四款產品——壯骨麝香止痛膏、傷溼止痛膏、關節止痛膏、麝香壯骨膏,“小羚羊”“虎哥”等非處方藥,正在逐步入圍衆多家庭必備藥品,成爲現階段的業績支柱。

無論主動調整還是被動順應,羚銳制藥都隨着用戶和市場的改變,始終飄揚在風口上方。

貳 | 幸運的煩惱

始終維持風口上方的站位,能夠穩住業績增長,甚至在逆風階段繼續向上。只是這樣的邏輯,尚不足以解釋股價表現。

公开信息顯示,2024年上半年,上證指數收於2967.4點,深證成指收於8848.7點,相較2023年同期兩市分別下滑0.25%與7.1%,不少悲觀情緒由此而生。在中藥行業,這種情況並不鮮見。

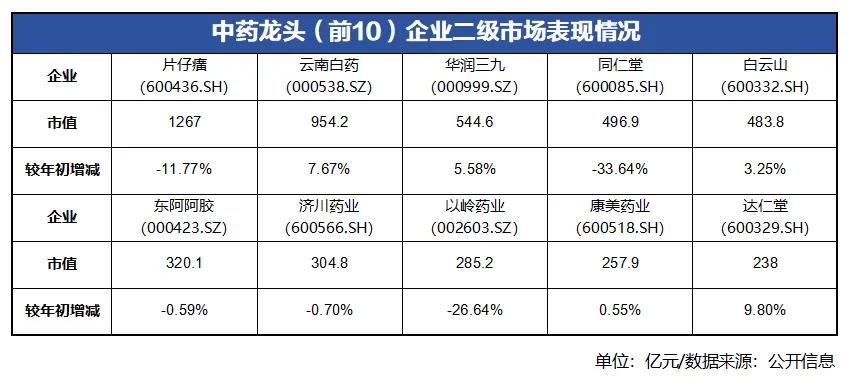

若以市值爲准,中藥板塊前10的龍頭企業,當前(截至8月15日)市值能超越年初开盤價的企業爲5家,部分企業的下滑幅度接近甚至超過10%。只看經營情況,這些企業多數業績理想。以“中藥茅”片仔癀爲例,截至2024年一季度營收和淨利潤分別增長20.58%與26.61%。

放在往年,以行業龍頭的身份,發布營收與淨利潤“雙增長”的業績報告,同時行業仍處在向上增長趨勢中,最終股價卻出現下行的情況,整體上並不多。

“這裏面有些偶然情況。”某投資機構醫療行業研究院譚中(化名)表示,相比以往上半年的中藥行業並不“太平”:

隨着2022年白酒消費的結構性調整,部分資本抽離而去;由於對保肝護肝功效的緊密捆綁,這在一定程度上影響了片仔癀的銷售。雖然通過調價,片仔癀並沒有失去業績增速,但想象空間的收窄,影響了投資人的決策。

同樣的意外,也發生在雲南白藥身上。有報道表示,公司原一衆董事及高管正在接受調查,一度影響二級市場表現;後期隨着雲南省國有股權運營管理有限公司,通過集中競價方式增持788660股股份,最終得以穩定市場情緒。

“這些事件的發生,對投資人構成了較爲明顯的心理暗示:龍頭企業需要時間調整。”譚中表示,受到連帶效應影響,中藥龍頭企業的表現普遍不夠理想,反而給到這些非龍頭企業表現的機會,其中羚銳制藥尤爲突出,方法就是分紅。

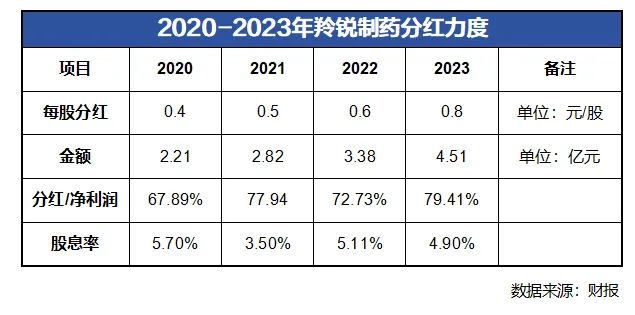

在《國務院關於加強監管防範風險推動資本市場高質量發展的若幹意見》發布後,落實上市公司分紅安排成爲一段時間內的熱門話題。在中藥領域,片仔癀、白雲山、同仁堂等龍頭企業都拿出大量資金,分紅額度佔淨利潤的比例分別達到50.05%、30.02%、41.09%。

不過相比起來,羚銳制藥在分紅的額度和持續性方面都更爲突出。2023年分紅與利潤比值(79.41%)不僅超過同期同等規模的濟川藥業(600566.SH,42.42%)與天士力(600535.SH,46.03%),還超過頭部龍頭企業。

眼下,二級市場仍然在震蕩調整中,中藥企業的股價仍有起伏,不過羚銳制藥沒有改變趨勢,走出了向上的獨立行情。至於這個獨立行情還能走多遠,目前還難以估量。

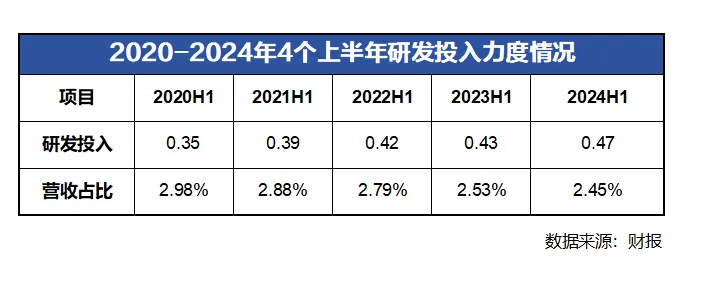

根據財報信息,目前羚銳制藥的創新產品,是基於通絡祛痛膏和培元通腦膠囊兩款產品二次开發。只看研發投入,自2020年以來其在營收中佔比也一直處於走低趨勢,2024年上半年僅有2.45%。

根據《中國中藥工業創新報告》顯示,中藥30強企業研發經費投入強度平均約爲5%。想要繼續拓寬想象空間,創新能力還有待加強。

本文作者可以追加內容哦 !

標題:分紅率79.41%,羚銳制藥除了分紅還有什么

地址:https://www.utechfun.com/post/412033.html