曾經將成長的基點定位於“她經濟”的美圖公司(1357.HK),因美圖秀秀、美顏相機等工具缺乏想象力,很難變現,2016年上市前後進行了大量的產品創新,但卻屢屢折戟:女性手機被淹沒在智能手機大爆發的浪潮中,領短視頻之先的“美拍”在後來者抖音、快手的算法下丟盔棄甲,其他產品也大多無疾而終。

直到公司开始以人工智能(AI)爲驅動,持續對傳統工具產品進行升級迭代,在電商設計、商業攝影、視頻剪輯、視頻創意等領域持續推進“生產力”战略,並快速推出多款生產力工具。更關鍵的是,回歸“工具”屬性的美圖以訂閱模式爲突破口,終於架構起可持續的商業模式。

策劃: 《經理人》雜志編輯部 執筆:李凌

美圖公司影像與設計產品業績小爆發,重新成爲公司收入和盈利的當家花旦。

2023年,“美圖設計室”收入超過1億元,同比增長229.8%;“开拍”成爲口播視頻創作者新寵;“美圖雲修”助力商業攝影行業,全年修圖超5億張。截至2023年12月31日,公司月活躍用戶數(MAU)達2.5億,同比增長2.6%。

美圖用戶每天處理數億份圖片和視頻,約83%都用到了泛AI功能。這背後的功臣就是2023年6月美圖推出的MiracleVision(奇想智能)大模型。公司創始人兼董事長吳欣鴻不無自豪地表示,“我們是國內第一家在生成式AI上大規模賺到錢的公司”。

2023年上半年,當大多數企業還在“卷”大模型時,美圖已經在全公司範圍內“卷”起了AI應用。目前,除了美圖秀秀等傳統產品之外,美圖旗下已推出多款AI應用,包括年營收超過1億元、月活躍用戶數1700萬的新產品“美圖設計室”。

起家於移動互聯時代“顏值”經濟、似乎已垂垂老矣的美圖,卻因前瞻性的研究積累,果斷地战略轉型,及時掛上AI這個火車頭,重新獲得發展的新動力。

市佔率穩居第一,連續四年盈利

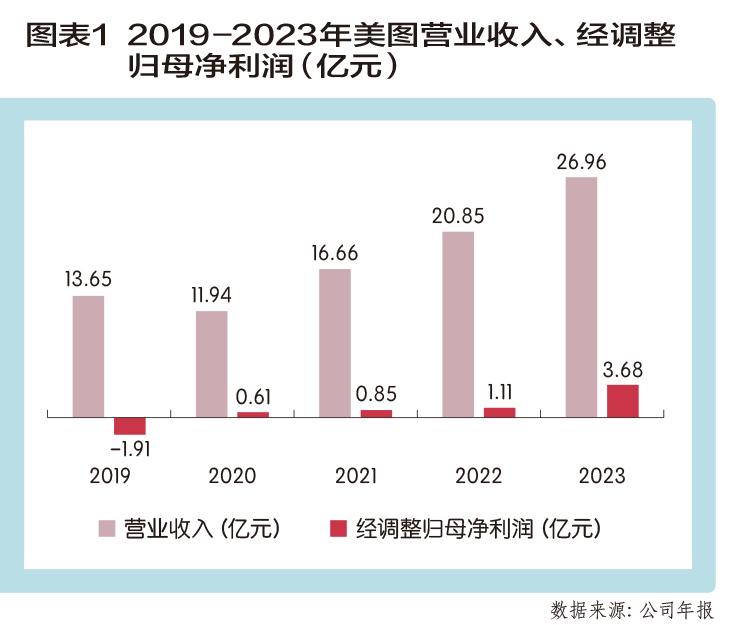

2023年,美圖實現總收入27億元,同比增長29.3%;經調整後歸屬於母公司權益持有人淨利潤3.68億元,同比增長233.2%。

2020年,公司剝離不盈利的手機業務後,輕裝上陣回歸主業,並成功切換商業模式至訂閱SaaS,並從ToC拓展至ToB,帶動收入快速增長,更是扭轉了持續虧損的局面,至今已連續四年實現盈利(圖表1)。

截至2023年12月31日,美圖全產品矩陣約2.5億月活躍用戶數中,來自生產力應用的用戶數量增長顯著,同比增長74.3%,達到約1770萬。生活場景產品中,根據2023年上半年的數據,美圖秀秀月活躍用戶數佔公司全產品矩陣月活躍用戶總數的比例爲51%。

據QuestMobile數據顯示,美圖旗下的兩款“拳頭產品”美圖秀秀和美顏相機分別蟬聯2023半年度拍攝美化APP行業月活躍規模TOP1和TOP3;2024年1月,美圖秀秀的MAU市場份額高達54%,遠遠超過包括字節跳動旗下醒圖以及天天P圖在內的其他競品,在圖片編輯賽道持續保持龍頭地位。

然而,盡管公司MAU市場份額仍有進一步提升空間,但通過推廣提升MAU已非美圖當下的重點,如今公司的重點是通過更好的產品效果將用戶轉化爲訂閱會員。

然而,在投資人眼裏,开始賺錢了的美圖並沒有那么“美”。

2020年-2022年,美圖經調整歸母淨利潤分別爲0.61億元、0.85億元、1.11億元,然而,期間美圖的股價從2021年年初的1.5港元左右,短暫攀升後又持續跌至2022年10月底的0.65港元左右。

直至2022年10月之後,美圖的AI战略逐漸清晰,公司聚焦以AI驅動的影像與設計業務,推動主營業務收入增長。此後,美圖股價也從2022年10月的0.65港元,爬升至2024年7月的2.50港元左右。

美圖打造的AI底座,讓美圖的傳統產品,包括美圖秀秀、美顏相機等重新煥發出嶄新的吸引力,也讓美圖能夠發力生產力產品,並進行全球化布局。

回顧美圖上市8年來的發展歷程,更能夠清晰理解AI之於美圖的战略價值。AI對美圖來說,無異於一場洗經伐髓的大變革。而AI讓美圖將一直夢寐以求的變美生態鏈真正落地。

成於“她經濟”又囿於“她經濟”

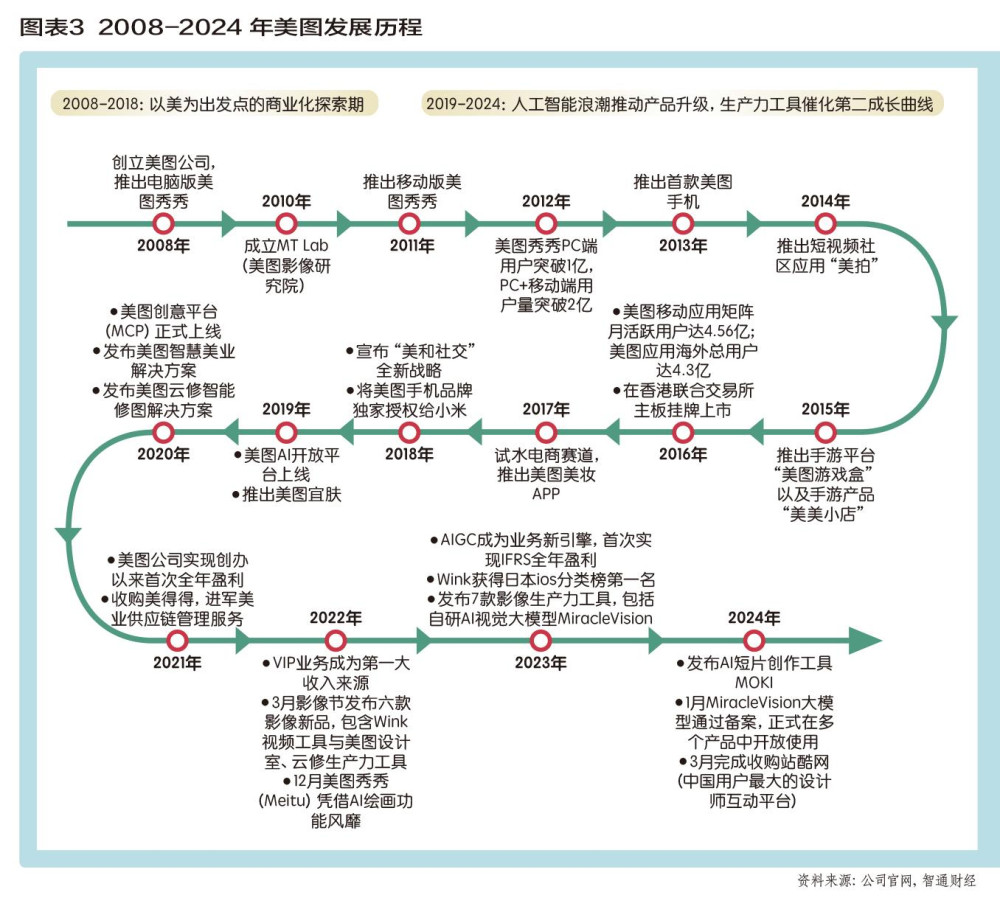

成立於2008年的美圖公司,以圖片美化和自拍應用起家,圍繞“她經濟”打造“美圖秀秀”和“美顏相機”等產品,快速贏得客戶青睞。

2008年,公司推出PC版美圖大師,後更名爲美圖秀秀。2011年,公司推出移動版美圖秀秀,2012年底美圖秀秀PC端用戶量突破1億,PC+移動端用戶量突破2億。

2013年,用戶總數已達4億之巨的美圖,還是未能找到可持續的盈利模式。表象的原因就是:工具類應用的用戶停留時間短、厭惡廣告、傾向於將工具生成的內容快速轉移至另一平台。當時很多投資界人士認爲,像美圖這樣的工具型運用,“除非直接付費,否則很難變現,同時也缺乏盈利的想象空間”。

於是,找到“現金牛”業務成爲美圖的战略目標。

當時,智能手機行業方興未艾,美圖也趁機布局手機業務,2013年5月推出首款女性手機產品Meitukiss,此後又推出多款手機產品。

社交也是美圖可能的變現模式之一,公司投資人IDG資本建議美圖將變現重點放在這一業務上。2014年5月,美圖乘4G東風推出短視頻社區平台“美拍”,2015年推出手遊平台“美圖遊戲盒”以及手遊產品“美美小店”等。

美拍上线後連續24天霸榜App Store,取得了當月App Store全球非遊戲類下載量第一的成績。一年後,美拍就把用戶數量做到了1.4億。迄今爲止,這無疑是一個驚人的成績。就拿微信來說,當初是費時14個月才把用戶做到1億。作爲短視頻的先行者,美拍也刺激了諸多互聯網企業發力短視頻行業。

曾經一度,美圖旗下各業務板塊似乎分工明確:美圖秀秀、美拍等運用負責講模式變現的故事,而硬件則負責創造利潤,用以支撐模式變現的花銷。美圖也把變現和盈利的重心放到了手機業務上。

不過,其後幾年的財報數據顯示,美圖做手機只能稱爲權宜之計:以一個能明確帶來大量現金流和利潤的業務,來支撐直播、社交等其他業務的資金需求。

美圖創始人吳欣鴻曾表示:“我們想做手機的想法沒有太大野心,只是想做一個產品的延續。”

四處布局四處折戟

美圖的招股書顯示,在2013年推出美圖手機後的三年半時間(2013年到2016上半年),智能硬件的收入佔總收益的比例分別爲59.7%、87.8%、89.9%和95.1%(2016上半年),尤其是2016上半年,美圖手機僅僅289079台的出貨量就貢獻了95.1%的收益,更讓人不禁產生了美圖的核心產品美圖秀秀和美拍“只負責貌美如花,而沒法賺錢養家”的錯覺。

2016年前後,短視頻及直播平台“美拍”也曾是美圖公司重點發展方向之一,其貢獻的月活用戶數量一直在美圖旗下應用中名列前茅。彼時,抖音尚未正式上线,快手仍在摸索。而美拍已經有張藝興、範冰冰、TFBOYS等明星輪番助力,捧紅了papi醬等短視頻元老級網紅。

2016年,美圖於香港聯交所上市,當時是香港聯交所近10年來,騰訊之後最大的IPO,美圖以每股8.5港元的價格發售5.74億股,募得資金達48.8億港元,折合人民幣40.5億元。

其上市後發布的首份財報顯示,2016年公司總收益爲人民幣15.786億元,同比增長112.8%,其中智能硬件(主要是手機)所得收益達到人民幣14.739億元,佔到總收益的93.3%,是公司最主要的收入來源。與此同時,截至2016年12月,美圖的月活躍用戶總數已達4.50億,同比增長21%。

然而,2016年美圖公司雖然營收增長,但年內虧損達到人民幣62.609億元,調整後的虧損淨額爲人民幣5.405億元,同比大幅下降23.9%。顯然,持續擴大的用戶基數和快速膨脹的營收規模,並未給美圖帶來盈利。

在上市首年的年報中,美圖將賣手機、打廣告兩項業務總結爲“打造變美生態鏈”。

而美圖圍繞“她經濟”打造的業務线,無論是女性手機,還是短視頻及直播平台美拍,以及2017年推出的電商賽道美圖美妝APP,都未能給公司帶來可持續的業務模式。

回顧發展歷程,當時美圖四面出擊,卻屢战屢敗。

2016年到2018年,美圖智能硬件營收佔其總營收的比例分別爲93.3%、82.6%以及66.1%,用“智能手機廠商”來定位美圖公司並不過分。但問題已开始浮現。

佔據先發優勢,但內容單一、用戶集中的美拍,被抖音、快手的算法殺了個七零八落。2016年至2019年,美拍月活躍用戶數持續下跌,比例逐漸增大:9.9%、13.8%、60.3%、45.8%,其中2018年美拍因內容低俗問題被責令整改,應用全平台下架30天,導致大量用戶、網紅流失。

2019年末,昔日破億月活的美拍只剩下約700萬用戶。顯然,美拍已經無法承擔公司“战略重點”的重擔,甚至被公司移入其他業務,淪爲無人問津的“雞肋”。

經過兩年電商探索後,於2017年上线的以美妝爲主的跨境電商美圖美妝在上线後才過了一年多就被叫停;隨後美圖號稱all in社交,推出“美和社交”战略,試圖將美圖秀秀變爲社交平台,但也是“雷聲大雨點小”;2018年,美圖又宣布要進軍芯片領域,但同年美圖又將美圖手機的品牌獨家授權給小米,三年後雙方終止合作,美圖徹底放棄手機業務;2021年,美圖又喫“回鍋肉”,推出社交電商平台美即刻,但應者寥寥。

頻繁地追逐熱點賽道,暴露出了美圖的战略迷茫。而美圖也未能打造出像美圖秀秀那樣,可以通過傻瓜式操作去解決用戶某個痛點,或者通過一鍵變美功能那樣精准滿足用戶的某個需求的產品和服務,更不要說建立起屬於自己的護城河了。

美圖因屢次遭遇失敗,導致其財務報表上的數據顯得不太樂觀。2018年,美圖秀秀智能硬件業務賣出18.43億元,毛利率爲-3.4%,不賺反賠的形勢加上營業成本、各項开支,導致美圖迎來上市以來年度最大虧損8.79億元。2017年至2019年,美圖每年淨虧損分別爲1.97億元、8.79億元和3.97億元。

這還不是美圖最糟糕的局面。

迷茫中的美圖爲了尋求新的突破口,投資加密貨幣成爲其中一個選項。2021年半年財報顯示,公司在2021年3-4月之間,分三次买入加密貨幣——31000枚以太幣,比特幣940.89枚。截至6月底,比特幣公允價值減少1.119億元人民幣。

截至2021年9月,美圖秀秀股價在2港元左右徘徊,市值只有89億港元,距離最高23港元的股價和900億港元市值,跌去九成。

更重要的是,美圖賴以生存的用戶數也大幅滑落。2021半年報顯示,美圖整體應用月活數量已縮減至2.45億,較2016年上市時的4.50億幾乎腰斬。

業務模式搖擺之後漸成型

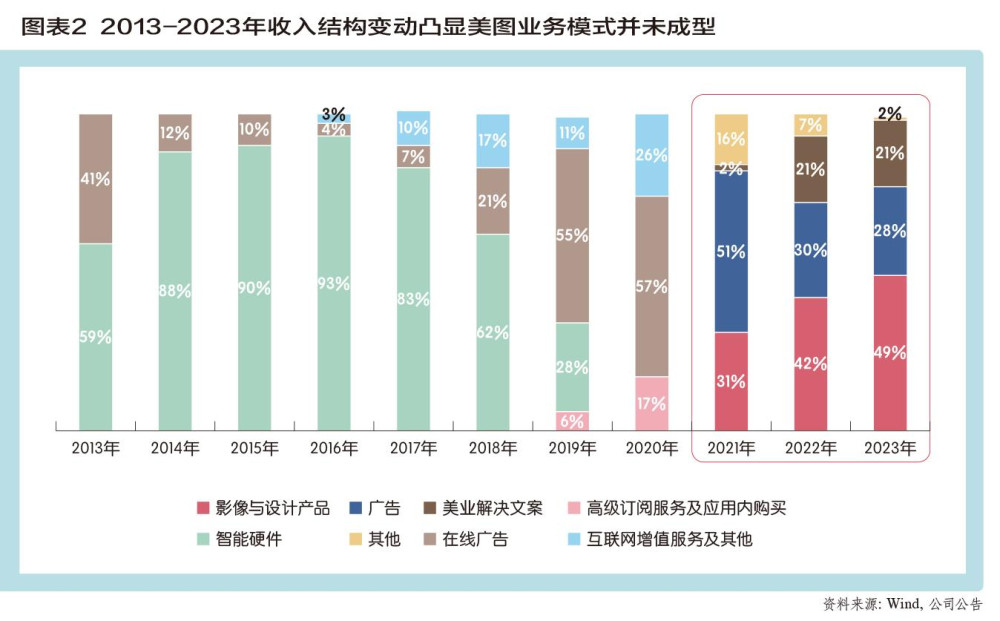

2020年之前,美圖打造“現金牛”業務的嘗試都以失敗告終,導致公司的業務模式一直搖擺不定,未能成型。這也從公司收入口徑頻繁調整中可見一斑。

2019年以前,美圖公司的收入分爲“智能硬件”及“互聯網服務及其他”;2019年-2021年,公司收入分爲“廣告”“訂閱”“互聯網增值服務”和“其他”;2022年,公司收入構成在上年基礎上新增“SaaS服務”;2023年,公司收入分爲“影像與設計產品”“美業解決方案”“廣告”和“其他”(圖表2)。

從成立开始,廣告一直是美圖的主要變現模式。盡管公司不斷探索其他盈利模式,但廣告收入依然佔據重要地位。2017年,美圖廣告業務收入爲2.547億元。2020年,美圖廣告業務收入有所增長,佔總收入的57%,是公司的主要收入來源。2021年,美圖廣告業務收入爲7.658億元,同比增長12.5%,依然是公司最大的收入來源。

2022年,美圖的VIP訂閱業務和SaaS業務增長更爲顯著。這兩項業務的背後,是美圖在AI大模型的支撐下,對ToC端的美圖秀秀等產品進行快速迭代升級,推動用戶付費,在ToB端打造美業SaaS服務體系,取得突破(圖表3)。

AI底座:重金“養成”大模型MiracleVision

對今天的美圖來說,其未來發展最核心的底座卻是2010年時布下的一步棋。

2010年,美圖成立了核心研發部門——美圖影像研究院(MT Lab),致力於計算機視覺、深度學習、計算機圖形學等AI相關領域的研發。

2023年,美圖公司《緊致化計算機視覺分析關鍵技術及其產業化》項目獲得教育部技術發明二等獎。美圖影像研究院在國際頂級會議CVPR 2023、NeurlPS 2023、ACM MM 2023及TPAMI等國際頂級期刊上共發表6篇學術論文,截至2023年底累計發表48篇學術論文。

2024年5月30日,國際人工智能頂會CVPR 2024舉辦的第3屆野外像素級視頻理解挑战賽(PVUW)公布賽事結果,美圖影像研究院斬獲視頻語義分割(VSS)、復雜場景視頻目標分割(MOSE)雙賽道亞軍,視頻全景分割挑战賽(VPS)賽道季軍,這也是美圖影像研究院第3次在CVPR大會上摘得獎項,共取得了1金3銀3銅的成績。

這些在AI時代至關重要的技術積累,是美圖持續“砸錢”砸出來的。事實上,研發投入一直是美圖支出的大頭。

2022年,美圖研發投入達5.86億元,同比增長7.5%。2023年,公司研發投入6.4億元,佔總收入的23.6%,同比增長9.22%。美圖持續進行AI領域的探索與布局,目前已注冊457項專利,持有238項軟件產品著作權,在AI領域取得多項榮譽和突破。

爲加強AI能力儲備,美圖公司在2023年進行了相關布局,投資了AI芯片及相關軟件解決方案公司、多模態大模型公司、AI原生營銷技術公司。

這些技術積累也成爲美圖在AI領域快速布局和形成產品體系的關鍵底盤。

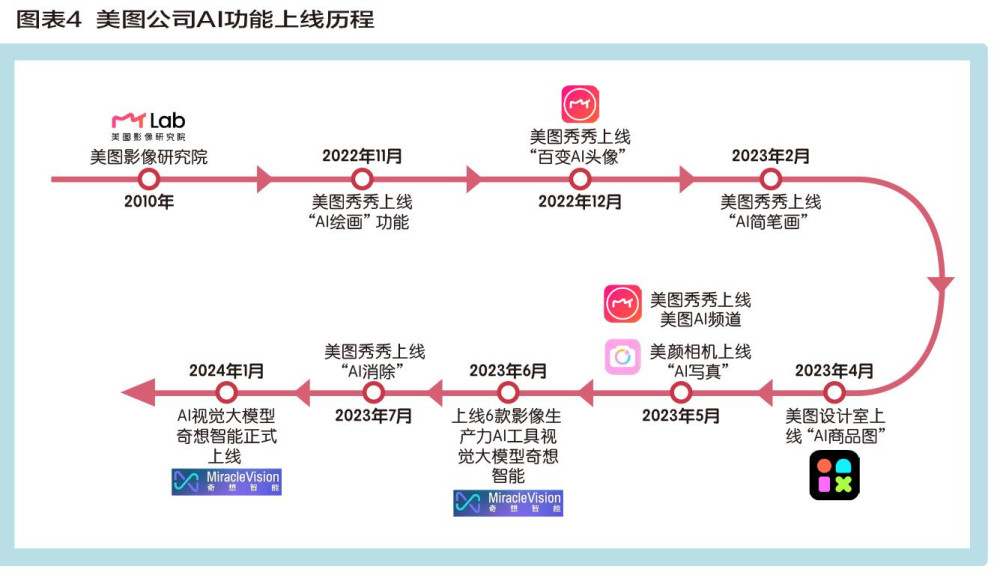

2023年6月,美圖發布自研視覺大模型MiracleVision(奇想智能),能從繪畫、設計、攝影等視覺創作場景反推技術演化,尤其擅長亞洲人像攝影、國風國潮等生成方向。發布時,吳欣鴻直言:“AI帶來很多機會和挑战,但這個機會不一定是我們的機會,而挑战是實實在在存在的。我還是一個如履薄冰的狀態。”

2023年12月5日,MiracleVision4.0版本正式亮相,主打AI設計和AI視頻,並向行業客戶、合作夥伴全面开放模型能力。

AI設計方面,新增了矢量圖形、文字特效、智能分層、智能排版四大能力。同時上线全新的視覺模型商店,支持創建個人視覺模型,助力設計師群體實現獨特的藝術追求。AI視頻方面,新增了文生視頻、圖生視頻、視頻運鏡、視頻生視頻四大能力。

上市之後美圖持續大力投入研發,成爲了它走出混沌的低谷、向上攀爬的最大牽引力。正如吳欣鴻所說:“AI技術已成爲美圖新一輪生產力爆發的重要驅動力,並將繼續在AI領域的投入,推出更多在垂直場景落地的AI原生應用。”

目前,美圖奇想大模型(MiracleVision)已升級到V5(圖表4)。

2023年,美圖公司全面布局AIGC,在發布視覺大模型的同時,還推出了6款AI影像生產力工具。

吳欣鴻表示,AI技術已成爲美圖新一輪生產力爆發的重要驅動力,美圖將繼續在AI領域投入,推出更多在垂直場景落地的AI原生應用。

AI還是美圖公司加速進入全球市場的功臣。目前,美圖已在全球195個國家和地區布局影像產品,美圖秀秀、美顏相機、Wink先後取得多個國家和地區的應用榜單冠軍。在data.ai2024年1月的中國非遊戲廠商出海收入排行榜中,美圖公司排在第3位。

更重要的是,AI成爲美圖打造ToC和ToB雙线產品和服務體系的底層支撐,並成爲其商業模式落地和成熟的核心催化劑。

收購站酷強化大模型護城河

2024年2月,中國視覺設計師在线社區站酷正式成爲美圖大家庭的一員,雙方將圍繞AI構建生態,爲視覺創意從業者提供更好的服務。

站酷成立於2006年,聚集了來自全球300多個城市的設計師、攝影師、插畫師等視覺創意從業者,擁有近1700萬注冊用戶,包含設計師、攝影師、插畫師、藝術家、創意人等。

站酷用戶粘性較高,據站酷官網,每年站酷爲超過2萬家企業提供專業支持與服務。站酷海洛是Shutterstock獨家中國代理,從股權結構來看,Shutterstock爲站酷第一大股東,持股23.30%。站酷海洛圖庫素材豐富,正版圖片超過4.4億。

國信證券分析師認爲,收購站酷對美圖業務發展帶來協同效應,有利於其構建MiracleVision視覺大模型生態及護城河。“設計師深度參與視覺大模型生態,助推MiracleVision在國內設計及創意群體中的曝光及使用,提升大模型效果質量及迭代速度。同時實現商用版權素材與美圖影像生產力深度結合。”

AI賦能產品進化力並夯實“訂閱”模式

除了美圖秀秀這個“發家”運用,美圖針對C端用戶在日常生活中對於圖片編輯、自拍美顏、社交娛樂需求,還打造了美顏相機、Wink、Whee等系列產品。不過,美圖秀秀仍是公司的MAU基本盤,國內市佔率第一地位穩固(圖表5)。

根據QuestMobile數據,近年來面對字節跳動、騰訊旗下產品的競爭,美圖秀秀在圖片編輯賽道的MAU市佔率依然保持穩固,達到54%(截至2024年4月),較2020年的48%有明顯增長,近兩年美圖秀秀MAU市場份額保持在50%以上,遠高於市場其他競品,顯示出較高的用戶粘性。

MAU排名第二的產品爲醒圖,其他類似功能競品天天P圖、vivo攝影、Snapseed等佔據份額較低,均與美圖秀秀差距較大。據艾瑞咨詢,從拍攝美化行業排名前五的應用的獨立設備數量來看,美圖秀秀位列第一,大幅領先排名第二、第三的美顏相機和醒圖。

通過把握審美趨勢,沉澱私域數據,構建視覺模型生態,美圖打造了ToC產品的持續進化力,成爲保持領先的核心競爭優勢。

C端產品矩陣應用場景豐富

隨着AIGC技術的興起,美圖在算力和模型層面持續投入、通過迭代出更多圖像編輯功能,如AI雙眼皮、黏土濾鏡、3D提拉等,滿足細分場景需求,提升用戶付費意愿。

在圖像與美化領域,公司已建立了較強的頭部產品效應,其產品矩陣豐富,功能齊全,配合社交裂變玩法,用戶粘性進一步增強。如美圖秀秀的編輯合照功能支持邀請好友在线連麥修圖,有利於增加用戶間的互動交流,提高用戶對平台的依戀度和忠誠度。

2023年5月,美圖秀秀上线“美圖AI”頻道,內含“AI繪畫”“AI設計”“AI視頻”等多項功能,爲用戶提供更多AIGC創作方式和內容生產工具。

在用戶社交娛樂向,“AI繪畫”功能通過AI技術驅動,爲用戶提供了“圖生圖”“文生圖”“頭像制作”“塗鴉生圖”“线稿上色”多種創作方式,使用戶可以輕松將想象轉化爲視覺作品。用戶僅需要輸入圖片、草圖、簡筆畫或者關鍵詞描述,即可在AI技術的幫助下生成各種超出想象的豐富畫面場景。

“頭像制作”和“线稿上色”功能則爲用戶提供了更多個性化和創意的選擇。從圖片或文字到圖片的躍遷,不僅爲用戶帶來了更多的創作可能性,也爲AIGC在圖像處理領域的應用提供了更多的思路和方向。

在視頻領域,“AI動漫”能通過AI技術將真人視頻低成本轉化爲動漫化作品,讓用戶在虛擬世界中化身爲偶像角色,體驗不同的創作樂趣。“畫質修復”“去水印”和“分辨率提升”等功能可以改善視頻的質量,提升觀看體驗。“夜景提升”功能則針對夜間拍攝的視頻,通過智能算法增強光线和細節,使夜景更加清晰和生動。

橫向比較看,美圖產品矩陣和應用場景的豐富度和成熟度高於競品,產品體驗也處於領先。這也是美圖訂閱用戶快速增長的“法寶”。

不斷夯實“訂閱”基本盤

國內圖像美化產品多採用會員VIP+單次付費的模式。美圖秀秀和美顏相機爲用戶提供了免費基礎版和會員模式,根據會員權益內容,美圖秀秀再分爲VIP服務和SVIP服務,其中基礎服務主要通過在线廣告獲利,會員特權主要爲訂閱用戶提供多級內容增值服務。視頻剪輯產品Wink則主要通過訂閱模式變現。

吳欣鴻曾表示,美圖高級訂閱服務先在海外進行嘗試,迅速取得了成功,並保持高速增長的態勢,“這爲美圖將已經跑通的模式復制到國內提供了信心”。

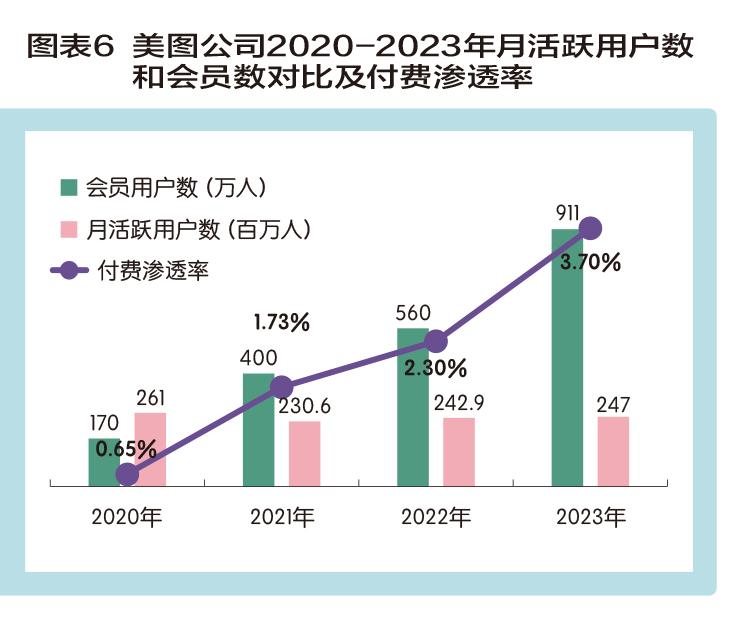

2020年底,美圖在國內美圖秀秀和美顏相機應用中引入高級訂閱服務,展現出的收入增速和發展潛力都非常可觀。僅12月當月,美圖活躍高級訂閱會員數就已超170萬,對比其當月2.61億的MAU數據,這項服務無疑還有很大的上升空間。

2020年年度業績報告顯示,公司持續經營業務實現總收入人民幣11.94億元,毛利達到人民幣7.94億元。其中,高級訂閱服務及應用內購买業務營收從2019年的人民幣8598.7萬元增加到人民幣2.065億元,佔到總收入的17.3%。

在龐大的用戶基數支持下,美圖的付費訂閱收入快速增長,2023年達13.3億元,同比增長53%,較2020年增長6.44倍。具體來看,訂閱收入主要來自APP內的會員權益套餐——例如美圖秀秀的粉鑽VIP會員享有專屬功能(高階美容功能、證件照設計及精修、畫質修復、專屬模板等),也包含部分單次付費功能——例如美圖秀秀中的證件照設計等。

訂閱收入的提升也與AIGC在產品中的滲透加深相關。AIGC功能除了單購模式外,也包含在VIP會員權限中,如美圖秀秀的塗鴉生圖,和Wink中的AI動漫等。

2020-2023年,美圖的AI技術爲用戶帶來更加多元的場景,且大幅提升用戶制作數字內容的效率,付費訂閱用戶滲透率快速提升,從2020年0.65%提升至2023年3.7%。截至2023年12月31日,美圖付費訂閱用戶數超911 萬,創歷史新高,同比增長62.3%。(圖表6)

截至2024年6月11日,美圖全球VIP會員數達到1063萬,創下歷史新高。這意味着美圖訂閱收入仍有很大提升空間。業內分析師認爲,國內C端用戶的付費觀念仍有培育和提升的空間,對標海外,部分相似定位的生活場景的圖片編輯工具付費滲透率可達20%以上。

“變美產業鏈”服務體系成型

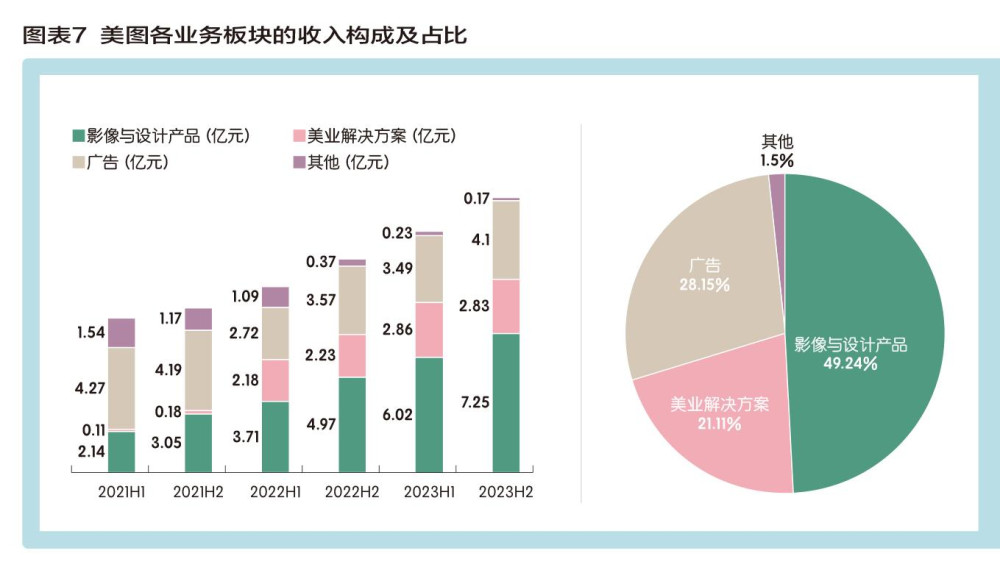

除了“訂閱”這個基本盤外,美圖的美業解決方案業務板塊也進入良性軌道,2023年收入5.7億元,同比增長29.1%,主要來自化妝品供應鏈管理服務的收入增長。隨着化妝品供應鏈服務的業務體量擴大,以及行業地位提升和行業影響力擴大,公司已增加與化妝品品牌方合作數量,並在選品上引入高毛利單品改善毛利結構(圖表7)。

事實上,確定AI這個大方向之後,美圖开始找到“感覺”,不僅在ToC端獲得突破,還在美業供應鏈解決方案上也構建起了核心能力。

數年前,美圖开始收購供應鏈服務商美得得的股權,並依托自建品牌美圖宜膚,擴大布局AI測膚業務的同時,進軍供應鏈管理服務,推出美業SaaS服務,從AI技術、營銷、渠道、供應鏈管理四方面賦能美業,助力美麗產業數字化升級。

而這一步,是美圖一直宣稱的“整合變美生態鏈,幫助用戶全方位變美”愿景的真正落地之舉。

而爲了將美得得收歸囊中,美圖可謂不惜重金。2021年4月9日,美圖以1913萬元的代價收購京基資本所持約9.57%的美得得(原有禮派)股權,增持後將持有美得得的股權比例提升至42.68%。此時美得得估值2億元。

8個月之後的2021年12月17日,美圖再度以約7974.19萬元的對價繼續收購美得得約20.67%股權。其中3987.1萬元通過配發約2945.27萬股股份支付,約3987.1萬元將以現金支付。此時,美得得的估值幾乎翻了一倍,達3.86億元。

而此次收購完成後,美圖擁有美得得約63.35%股權,美得得創始人兼CEO溫敏持股19.2%,爲第二大股東。而美得得的財務業績將會並入美圖的財務報表。

創立於2014年的美得得,主要爲中國護膚品及化妝品店的龐大網絡提供商戶服務及SaaS產品,一直專注於爲中國低线城市的美妝店提供企業軟件及支付服務。到2021年第三季度末,美得得通過雲端企業管理系統連接超過1.15萬家美妝店。

美得得從門店消費分析中發現市場趨勢,然後通過整合其門店網絡的所有訂單流,配送主流品牌及自有品牌的護膚品。基於這樣的大數據分析能力,美得得不僅受益於大宗採購,還能建立精准分銷能力,透過其渠道銷售高利潤的小衆產品。

在收購公告中,美圖也明確表示,美得得的銷售網絡“有助於集團影像SaaS針對工作設計需求場景的業務拓展。未來集團可將VIP訂閱部分功能與美得得的企業資源規劃(ERP)SaaS系統捆綁銷售給美妝集合店,以發揮更好的協同效應”。

比如,美圖秀秀的“美圖設計室”海報板塊,可提升美妝門店在設計營銷方面的效率。美圖宜膚可通過美得得的龐大門店網絡,打通銷售渠道,將其測膚技術與美得得門店管理系統進行功能捆綁,幫助美妝集合店拓展業務模式,爲行業提供優質美業SaaS服務。

做大ToB:AI賦能生產力場景

2024年6月12日,美圖在以“聊聊AI工作流”爲主題的第三屆美圖影像節上,現場發布6款產品並討論了其大模型的更新換代:美圖雲修V2(專業級AI批量修圖軟件);开拍V2(AI制作口播視頻);美圖設計室V3(電商場景AI設計工具);站酷(優質設計服務);奇覓(遊戲物料AI制作與投放平台);MOKI(AI制作短片),其覆蓋商業攝影、口播視頻、電商設計、設計服務、遊戲營銷、視頻生成領域。

6款產品的發布不僅進一步完善了公司的AI產品生態,推動其將影像設計服務持續拓展至更多專業場景,提升整個影像產業的生產效率,並帶來影像生產力的大爆發,進一步拓寬公司的收入空間(圖表8)。

吳欣鴻表示,美圖現在清晰而堅定的一個方向是生產力產品,這是美圖在2024年的發展重點。

以美圖設計室爲例,最新的V3版本進一步針對電商等細分場景強化AI服務能力,使得中小商家在貨品上架和宣傳等方面的步伐加速,從而幫助商家降本增效。

據吳欣鴻介紹,美圖設計室非常熱門的功能是AI海報、AI商品圖,有許多中小電商賣家圖文帶貨需要素材,而美圖設計室能很便利地設計商品圖,“用手機拍攝的一張商品圖,我們可以做成攝影棚大片,加上AI海報將產品賣點快速生成一張有設計感的海報,提升了圖文帶貨的效率。”目前使用該服務的商家超過百萬。

整體而言,隨着MiracleVision大模型的快速迭代升級,美圖正通過ToB和ToC兩大產品矩陣,把AI單點功能串聯成AI工作流。其中,生態層由中國領先的視覺創意平台站酷和美圖AI助手RoboNeo提供服務。應用側則圍繞滿足生產力場景的核心需求“工作流提效”,公司計劃通過模型的訓練、分發以及商業化策略,體系化構建影像生產力場景模型生態。

目前,應用層落地AI圖片、AI視頻、AI設計、AI營銷四大領域。下一步,公司計劃繼續探索大模型與工作流的結合,並深耕電商、廣告、遊戲、動漫、影視五大行業,持續助力更多設計場景(圖表9)。

不過,美圖在生產力場景面對的競爭者不少,如頭部短視頻平台爲了嫁接自己的視頻生態也在做相關工具。“頭部短視頻平台可能會針對我們一些熱門的產品或功能去競爭,但它沒法通喫所有賽道,我們在影像和設計賽道深耕了15年,近2.5億的“月活”,在這個領域仍有優勢。”這也是吳欣鴻和美圖的底氣。

未來,生產力場景和海外市場是美圖的兩大战略重點。

自2014年开拓出海業務,目前,美圖通過多年的產品創新和本地化運營,成功打造了符合不同地區審美和需求的圖像影像全產品矩陣,在海外市場形成了三款主打產品,AirBrush、BeautyPlus(美顏相機海外版)、MeituPic(美圖秀秀海外版),其中AirBrush首次成功驗證訂閱商業模式是公司海外營收能力最強的產品。

公司2023年財報顯示,2022年底,公司“AI繪畫”功能一經上线風靡全球,使得Meitu在衆多國家和地區打开了應用知名度。2023年4月底,公司推出了“AI動漫”刺激日本用戶增長,使得WINK獲得日本市場iOS分類榜第1名。

插上AI翅膀的美圖迎來了發展史上最好的時代:產品創新力不斷強化,商業模式漸已成型。

本文作者可以追加內容哦 !

標題:美圖掛上AI引擎 煉金“顏值經濟”

地址:https://www.utechfun.com/post/411993.html